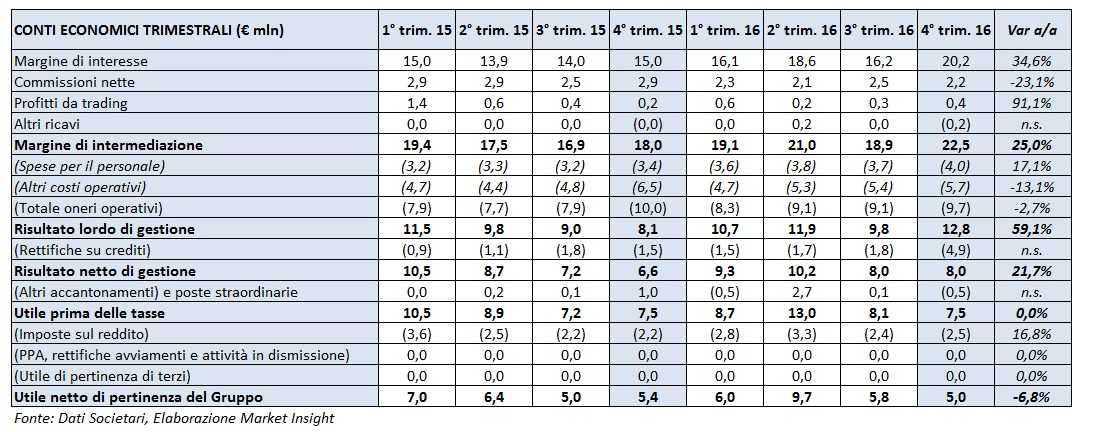

Nel 4° trimestre il margine d’intermediazione del gruppo è stato pari a 22,5 milioni, in aumento del 25% a/a grazie soprattutto all’incremento del margine di interesse (+34,6% a/a 20,2 milioni). Questo andamento si riflette sul risultato lordo di gestione, che raggiunge i 12,8 milioni (+59,1% rispetto al periodo di confronto). L’utile netto del periodo subisce un calo del 6,8% a seguito delle maggiori rettifiche su crediti.

Nel quarto trimestre 2016 Banca Sistema ha riportato un margine d’intermediazione aumentato del 25% a 22,5 milioni.

Nello specifico, tale andamento è sostanzialmente riconducibile alla crescita del margine d’interesse, salito del 34,6% a 20,2 milioni grazie ad una significativa riduzione del costo della raccolta, dai ricavi aggiuntivi generati dalle nuove linee di business e dal maggiore contributo del factoring, in particolare dai crediti fiscali ed interessi moratori. La componente commissionale nel periodo è scesa del 23,1% a 2,2 milioni, risentendo delle minori commissioni da attività di factoring a seguito del minor ricorso a prodotti con commissione.

Gli oneri operativi si sono ridotti del 2,7% per cento. Nel dettaglio, l’aumento delle spese per il personale (+17,1% a/a a 4 milioni) è stato parzialmente compensato dalla diminuzione delle altre spese amministrative (-13,1% a/a a 5,7 milioni, in cui sono ricompresi circa 0,6 milioni di oneri di sistema).

Le rettifiche su crediti sono più che triplicate rispetto all’ultimo trimestre del 2015, raggiungendo i 4,9 milioni, a seguito di una valutazione più prudenziale del portafoglio dei crediti vantati verso le piccole e medie imprese.

L’insieme di queste dinamiche ha portato a un utile netto di 5 milioni, in flessione del 6,8% rispetto all’analogo periodo del 2015.

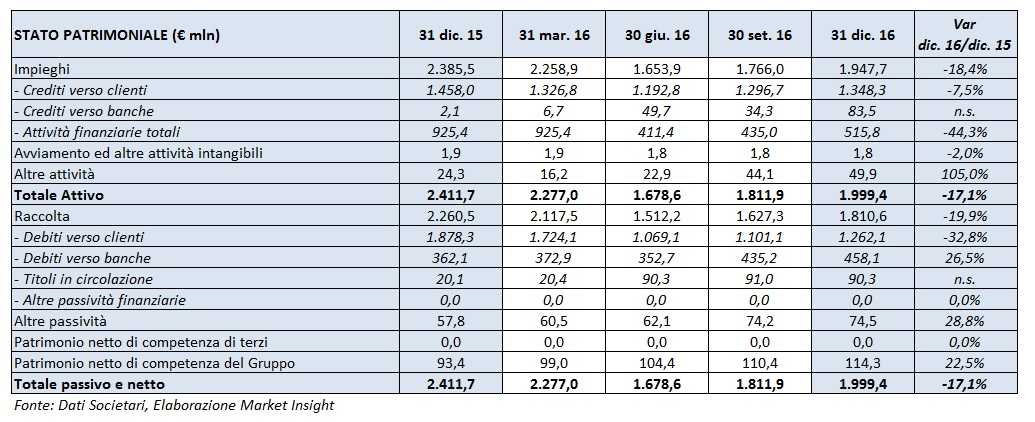

Dal lato patrimoniale, rispetto a fine 2015, gli impieghi mostrano una contrazione del 18,4% a 1,9 miliardi. Nello specifico, i crediti verso la clientela sono diminuiti del 7,5% a 1,3 miliardi, soprattutto a causa della dinamica degli incassi dei crediti da factoring, che rappresentano la quota prevalente. Anche le attività finanziarie totali presentano un calo del 44,3% a 515,8 milioni.

Sul fronte opposto la raccolta ha registrato una flessione del 19,9% a/a a 1,8 miliardi, imputabile essenzialmente ai minori debiti verso clienti (-32,8% a/a a 1,3 miliardi).

I coefficienti patrimoniali, pur rimanendo di assoluto livello, risultano in leggero calo rispetto al 31 dicembre 2015, con il Cet1 che si riduce al 13,4% dal 13,7%, il Tier1 al 14,3% dal 14,9% e il Total Capital al 15,8% dal 16,8 per cento.