Il 2016 è stato il primo anno del nuovo periodo regolatorio, che prevede minori tassi di remunerazione del capitale investito netto nei business del trasporto e della distribuzione sia dell’energia sia del gas, nonché del ciclo idrico.

Inoltre, i prezzi elettrici sul mercato all’ingrosso sono diminuiti del 18,2% rispetto al 2015, a fronte di consumi elettrici in flessione del 2,1% ma di una produzione termoelettrica nazionale in aumento, soprattutto per il fermo di alcune centrali nucleari in Francia negli ultimi tre mesi dell’anno. Contrastato il settore del gas, con un calo del 28,4% su base annua delle quotazioni del gas naturale presso il PSV, mentre nel 2016 i consumi di gas sono aumentati del 5,2% rispetto al 2015.

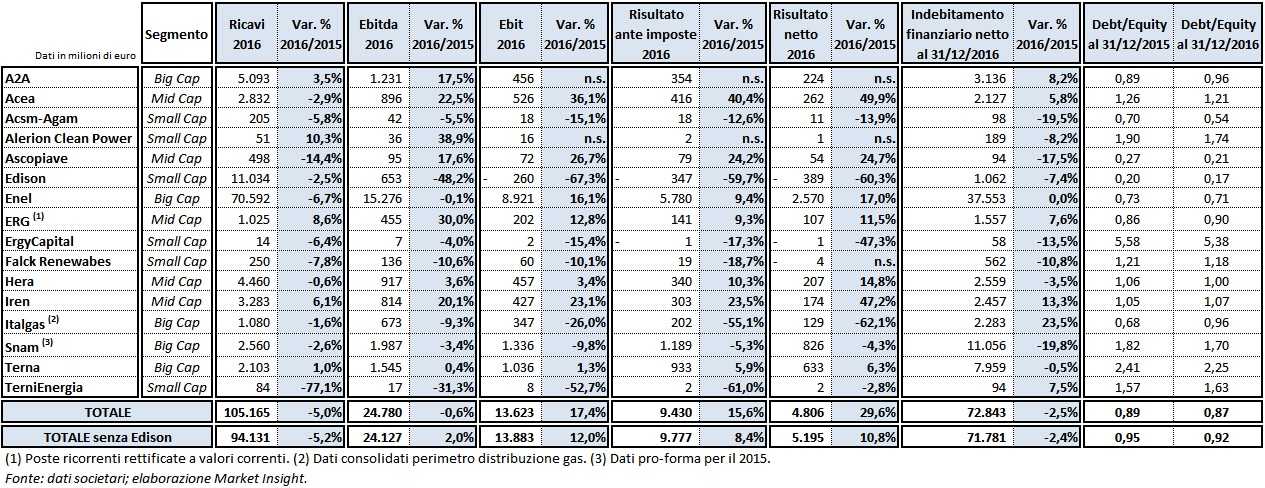

EBITDA – Il margine operativo lordo aggregato del periodo in esame ha registrato una lieve flessone dello 0,6% rispetto al 2015 (+2% escludendo Edison), a fronte di ricavi in calo del 5% su base annua.

Per quanto riguarda l’Ebitda consolidato di Enel, che rappresenta il 61,6% del margine operativo lordo aggregato, è rimasto sostanzialmente stabile in area 15,3 miliardi. Il maggior contributo delle attività in Spagna (+6,2% a/a), in America Latina (+7,6%) e in Nord&Centro America (+44,9%) è stato assorbito dal calo dei margini in Italia (-3,4%) e negli altri paesi europei (-47,5%).

A due velocità l’andamento dell’Ebitda consolidato delle utility quasi completamente regolate Snam, Italgas e Terna. In particolare, Snam ha registrato una riduzione dell’Ebitda del 3,4% rispetto al 2015 (l’Ebitda rettificato per la revisione dei WACC sarebbe stato in progresso del 2,1% su base annua) e la ex controllata Italgas, scorporata il 7 novembre 2016, del 9,3 per cento. Sostanzialmente stabile il dato di Terna (+0,4% a/a), grazie al contributo della rete ad alto voltaggio di Ferrovie dello Stato acquisita a dicembre 2015.

Per quanto riguardo le principali multi-utility quotate a Piazza Affari, nel 2016 la crescita tendenziale più rilevante dell’Ebitda è stata registrata da Acea (+22,5% ma solo +7,2% rettificando per il “regulatory lag” nell’area Reti), seguita da Iren (+20,1%), Ascopiave (+17,6%) e A2A (+17,5%). Per Iren particolarmente importante è stata la crescita per linee esterne con il consolidamento di TRM, la società che gestisce il termovalorizzatore di Torino, e della multi-utility vercellese Atena.

L’Ebitda del gruppo A2A ha beneficiato del consolidamento di Linea Group Holding dal 4 agosto 2016 (+32 mln) cui si è aggiunto il contributo di alcune partite non ricorrenti (+128 mln) fra cui il conguaglio relativo alle partite tariffarie pregresse del ciclo idrico. Si segnala che tutte le arre di business della società (generazione e trading, commerciale, EPCG, Ambiente, Reti e Calore) hanno registrato margini in notevole crescita rispetto al 2015.

Tra le società attive nella generazione di elettricità da fonti rinnovabili, spicca il balzo dell’Ebitda 2016 di Alerion Clean Power pari a +38,9% su base annua. L’incremento riflette non solo l’aumento dei ricavi (+10,3%), ma soprattutto la diminuzione dei costi operativi (-23,6%) grazie al programma di efficientamento portato avanti dal management; l’Ebitda margin è così schizzato dal 55,8% del 2015 al 70,3 per cento. Crescita del 30% rispetto al 2015 dell’Ebitda di ERG, che beneficia della maggiore ventosità in Italia, del pieno contributo del nucleo idroelettrico di Terni acquisito il 30 novembre 2015, degli 11 parchi eolici in Francia e dei 6 in Germania consolidati dal 1° gennaio 2016, oltreché di due parchi eolici in Polonia avviati a inizio 2016; la marginalità è salita dal 37,1% del 2015 al 44,4% dello scorso esercizio.

RISULTATO NETTO – Il dato aggregato è balzato del 29,6% su base annua (+10,8% escludendo la perdita netta, comunque più che dimezzata, di Edison). Determinante l’aumento dei profitti netti di tutte le principali multi-utility e, soprattutto, di Enel, con un utile netto cresciuto del 17% rispetto al 2015 grazie alla notevole riduzione (-16,5%) di ammortamenti e perdite di valore.

Grazie all’ottimo andamento della gestione operativa e a minori svalutazioni di asset e avviamenti l’utile netto di A2A è più che triplicato a 224 milioni. Bene anche Acea, i cui profitti netti sono aumentati quasi del 50% su base annua trainati dalla brillante performance operativa che, però, ha beneficiato di importanti componenti straordinarie. Sensibile crescita anche per l’utile netto di Hera (+14,8% su base annua) grazie alla contrazione degli oneri finanziari netti (-12,6%) derivante dal minor indebitamento medio, dall’efficienza sui tassi e dai maggiori proventi per recupero di indennità di mora su clienti in salvaguardia; a ciò si è poi aggiunta una minore incidenza delle imposte conseguentemente all’applicazione della “patent box” e del credito d’imposta per attività di ricerca e sviluppo, oltre che alle agevolazioni in materia di maxi ammortamenti.

Tra le rinnovabili, l’utile netto a valori correnti di ERG ha registrato uno sviluppo dell’11,5% su base annua grazie al miglioramento della gestione caratteristica, che ha compensato l’aumento degli oneri finanziari netti (+20,6%). Male, invece, il risultato netto di Falck Renewables, passato da un utile di 5,3 milioni nel 2015 a una perdita di 3,9 milioni nel 2016.

INDEBITAMENTO FINANZIARIO NETTO – Al 31 dicembre 2016 l’esposizione finanziaria aggregata delle 16 società analizzate ha registrato un calo del 2,5% rispetto al debito netto registrato alla fine del 2015. A fronte di un passivo di Enel invariato a 37,55 miliardi (il 51,6% del totale).

L’indebitamento finanziario netto totale delle tre utility regolate (Snam, Italgas e Terna), che pesa per il 29,2% del totale, è sceso complessivamente di quasi il 10% a 21,3 miliardi. Si ricorda che la separazione di Italgas da Snam è effettiva dal 7 novembre del 2016 e che Terna mantiene il rapporto Debito netto/Patrimonio netto più alto di tutto il settore (dopo la piccolissima ErgyCapital), pari a 2,25 volte.

Escludendo i quattro colossi sopra citati, la maggiore riduzione del debito consolidato è stata registrata da Edison (-7,4%) e da Hera (-3,5%). Per il gruppo di Foro Buonaparte il dato riflette la positiva gestione del capitale circolante operativo; per la multi-utility bolognese si segnala invece che la generazione di flussi di cassa positivi ha consentito di coprire integralmente l’attività di M&A e il pagamento a giugno dei dividendi di competenza del 2015.