Il secondo trimestre 2017 ha visto il completamento di alcune importanti operazioni strategiche per il Gruppo. A maggio, è stato perfezionato l’acquisto delle Good Bank, mentre a fine giugno si è chiusa con successo la ricapitalizzazione da 400 milioni, varata per mantenere il Cet1 sopra l’11%, nell’ambito della citata acquisizione. Pertanto, per il periodo aprile-giugno, Ubi ha fornito i risultati sia su base stand alone, sia includendo l’integrazione delle tre banche neo acquisite. Nel secondo trimestre 2017, Ubi ha riportato un margine di intermediazione consolidato sostanzialmente stabile a 831,5 milioni (944,2 milioni con le Good Bank) e un utile netto di 43,7 milioni, grazie soprattutto alle minori rettifiche su crediti, rispetto al deficit di 829 milioni, del pari periodo 2016. Risultato che rifletteva, però, la decisione della banca di innalzare i livelli di copertura degli npl. Includendo le Good Bank, il secondo trimestre 2017 mostra un utile netto di 628,9 milioni, in presenza di una posta straordinaria positiva per 612,9 milioni, connessa al badwill delle tre banche acquisite.

Nel periodo aprile-giugno 2017 Ubi ha portato a termine alcune importanti iniziative strategiche. In particolare, a maggio è stato finalizzato l’acquisto delle Good Bank (Banca Marche, Banca Etruria e Carichieti). A fine giugno, ha portato a termine con successo l’aumento di capitale da 400 milioni, varato nell’ambito della suddetta acquisizione per mantenere il Cet1 superiore all’11 per cento.

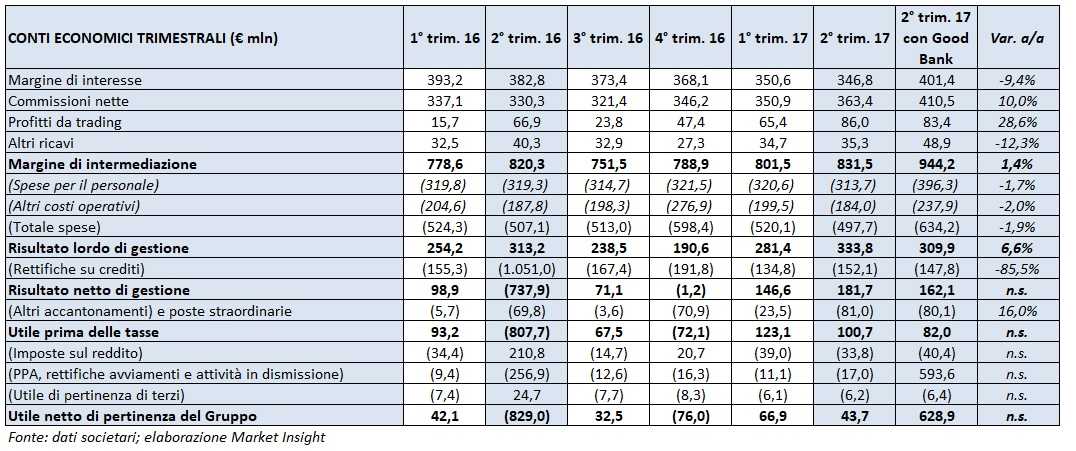

Passiamo ora all’esame dei conti, riportati nella tabella seguente, che mostrano i risultati sia di Ubi stand alone sia includendo le Good Bank.

Il margine d’intermediazione consolidato si è mantenuto sostanzialmente stabile a 831,5 (820,3 milioni nel secondo trimestre 2016). Considerando l’integrazione delle Good Bank il margine sale a 944,2 milioni.

Il margine d’intermediazione consolidato si è mantenuto sostanzialmente stabile a 831,5 (820,3 milioni nel secondo trimestre 2016). Considerando l’integrazione delle Good Bank il margine sale a 944,2 milioni.

Nello specifico, le commissioni nette hanno segnato un progresso del 10% a 363,4 milioni. La crescita è legata al maggior contributo (+3,8 milioni) dei servizi di gestione, intermediazione e consulenza, saliti a 206,9 milioni complessivi e trainati dall’importante incremento del risparmio gestito e assicurativo. Buono anche l’apporto delle commissioni derivanti dall’attività bancaria tradizionale, con una variazione positiva di 8,7 milioni (complessivamente 156,5 milioni). Con le Good Bank, l’ammontare sale a 410,4 milioni.

La crescita della componente commissionale ha compensato la riduzione del margine di interesse (-9,4% a 346,8 milioni), il quale ha risentito del minore apporto della componente legata all’intermediazione con la clientela, penalizzata dalla contrazione degli spread. Considerando le tre Good Bank, il dato sale a 401,4 milioni.

I profitti da trading sono passati da 66,9 milioni a 86 milioni. L’incremento è dovuto ad attività di cessione per 59,1 milioni, soprattutto di Titoli di Stato. Includendo le Good Bank, il dato è pari a 83,6 milioni, con un effetto negativo da 2,6 milioni derivante da alcune cessioni.

Gli oneri operativi diminuiscono dell’1,9% a 497,7 milioni. Nel dettaglio, le spese per il personale sono scese del 2% a 313,7 milioni, grazie alla riduzione dell’organico medio. In calo anche le altre spese amministrative (-2% a 184 milioni), in cui sono inclusi contributi di sistema per 27,7 milioni. Con le Good Bank, gli oneri operativi salgono a 634,2 milioni.

Le rettifiche su crediti hanno assorbito 152,1 milioni, in diminuzione dell’85,5% rispetto al secondo trimestre 2016, che incorporavano però l’incremento dei livelli di copertura dei crediti problematici, effettuato dall’istituto. Con le Good Bank, l’ammontare è pari a 147,8 milioni, grazie anche alla cessione di una parte degli npl dei tre istituti di recente acquisizione.

Negative per 81 milioni le poste straordinarie, riferite in massima parte alla svalutazione della quota del fondo Atlante per 70,6 milioni, dopo quella da 18,5 milioni effettuata nel primo trimestre 2017.

Da segnalare anche la contabilizzazione per oneri relativi al progetto ‘Banca Unica’ per 1,5 milioni e oneri relativi all’acquisizione delle Good Bank per 10,1 milioni.

Il periodo si chiude con un utile netto di 43,8 milioni, a fronte della perdita da 829 milioni del periodo aprile-giugno 2016, che risentiva delle rettifiche sopra descritte. Includendo le Good Bank, l’utile netto sale a 629 milioni, in presenza della posta positiva di 612,9 milioni connessa al badwill delle tre banche acquisite.

In termini patrimoniali, a fine giugno 2017 il Cet1 ratio fully loaded è pari all’11,32%, mentre il Cet1 ratio phased in si attesta all’11,42 per cento.