Banca Generali ha archiviato il primo semestre 2017 con un utile netto in ascesa a 108 milioni (+61%). Un risultato che poggia su basi solide, con un incremento delle commissioni nette (+50% a 229 milioni), sostenuto dalla crescita della raccolta netta, e dall’attenzione posta al contenimento dei costi, saliti in misura meno che proporzionale rispetto ai ricavi.

Quello della banca guidata da Gian Maria Mossa è un modello di business vincente, in un settore, quello del risparmio gestito, caratterizzato da esigenze degli investitori sempre più evolute. A testimonianza di ciò, nel primo semestre 2017 la notevole evoluzione delle masse si è riflessa sull’incremento delle commissioni e sulla crescita dell’utile netto, balzato a 108 milioni, dai 67 milioni di fine giugno 2016.

Nella tabella seguente si riporta il conto economico della società di asset management.

Il margine di intermediazione, nel primo semestre, ha raggiunto 270 milioni (+34%), con il positivo apporto di tutte le componenti ad eccezione di quelle da trading.

Il margine di intermediazione, nel primo semestre, ha raggiunto 270 milioni (+34%), con il positivo apporto di tutte le componenti ad eccezione di quelle da trading.

Forte l’accelerazione delle commissioni nette salite a 229 milioni (+50%). Tale exploit è legato a tutte le componenti, soprattutto quelle ricorrenti (+18% a 280 milioni), la cui crescita è legata all’incremento delle masse e ad un migliore mix di prodotti con il maggior peso delle soluzioni gestite. Ottimo risultato anche per le performance fee che hanno totalizzato 74 milioni, praticamente nulle nel primo semestre 2016. Bene anche la dinamica delle altre commissioni di ingresso, bancarie e da trading (+33% a 29 milioni).

La dinamica del margine d’interesse (+7% a 32 milioni) è legata principalmente all’espansione degli attivi, alla ripresa dei margini dell’attività di credito e alla stabilizzazione dei rendimenti nel portafoglio titoli della banca. Si precisa che l’ammontare del portafoglio è pari a 6 miliardi, investito al 99% in titoli obbligazionari (92% governativi italiani, 56% a tasso variabile) con duration corte (2,1 anni).

In calo, invece, i profitti da trading, scesi a circa 8 milioni da 18 milioni dell’anno precedente. Andamento che riflette la normalizzazione nell’attività di negoziazione sui titoli di Stato italiani.

Diminuisce l’incidenza dei costi operativi seppure saliti in valore assoluto del 4% a 93 milioni, in presenza anche della crescita dimensionale impressa a inizio anno, degli investimenti nei progetti operativi e tecnologici nonché il contributo al Fondo di Risoluzione Unico. Nel dettaglio, il costo del personale è rimasto sostanzialmente stabile a 44 milioni, mentre gli altri costi operativi sono saliti del 7% a 49 milioni, includendo costi di sistema per 1,8 milioni. Il cost/income ratio si fissa al 33,1 per cento.

Tali dinamiche spingono il risultato lordo di gestione a circa 177 milioni (+58%) e il risultato netto a 174 milioni (+57%), dopo rettifiche su crediti pari a 3,2 milioni (1,6 milioni nel primo semestre 2016), dei quali 2,5 milioni per la svalutazione, pari al 93%, delle obbligazioni corporate ‘Alitalia 2020’’.

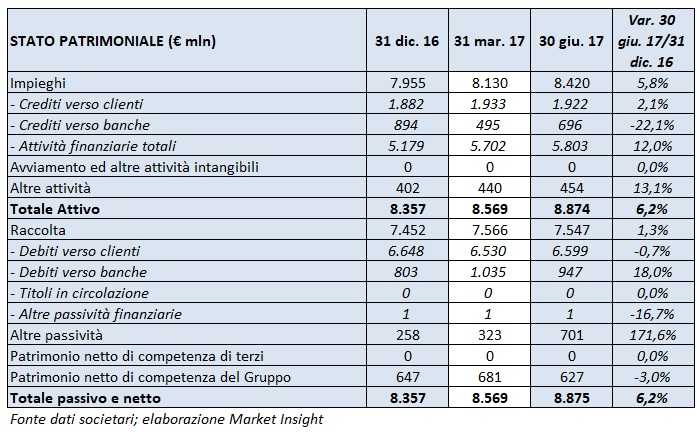

Nella tabella seguente si riporta lo stato patrimoniale della società di asset management.

Il totale dell’attivo consolidato di Banca Generali al 30 giugno è salito a 8,8 miliardi (+6% rispetto a fine 2016) grazie principalmente alla crescita delle attività finanziarie del 12% a 5,8 miliardi, rispetto a fine 2016.

Il totale dell’attivo consolidato di Banca Generali al 30 giugno è salito a 8,8 miliardi (+6% rispetto a fine 2016) grazie principalmente alla crescita delle attività finanziarie del 12% a 5,8 miliardi, rispetto a fine 2016.

La banca evidenzia un livello di Cet1 ratio al 17% (+240 bps a/a) mentre il Total Capital ratio è pari al 18,7 per cento. Il livello di patrimonializzazione mostra un’eccedenza di capitale rispetto ai requisiti minimi regolamentari di 274 milioni (+6%).

Il Ceo Mossa ha commentato: “Il miglior semestre per crescita commerciale nella storia della banca con forti passi avanti nel conto economico, in termini di redditività, solidità ed efficienza operativa. La qualità delle nostre soluzioni gestite e dei nostri professionisti si confermano un mix di grande appeal per la clientela come dimostrano i numeri di raccolta”.