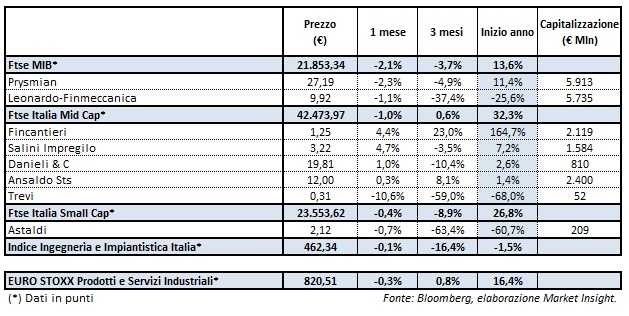

Il settore dell’impiantistica chiude l’anno con il segno meno. Vista così, la performance (-1,5%) desta perplessità, specie se raffrontata ad un Ftse Mib che archivia il 2017 con un +13,6% e un Eurostoxx Prodotti e Servizi Industriali che capitalizza un +16,4%, ma mai come in questo comparto, caratterizzato nell’insieme da pochi titoli, la media è poco indicativa e cela andamenti individuali molto dispersi.

Non si può non partire dalla regina del settore: Fincantieri. Il gruppo della cantieristica brinda ad una performance storica che ha moltiplicato la capitalizzazione di quasi 2,7 volte. Vero che il titolo partiva da livelli molto sacrificati (0,48 euro al 2 gennaio), ma la crescita è stata costante e progressiva ovviamente sospinta, oltre che dai risultati aziendali che premiano il fiore all’occhiello dell’ingegneria navale italiana, dall’esito alla fine positivo dell’acquisizione della francese Sxt.

Chiude male l’anno, invece, Leonardo Finmeccanica, il secondo titolo in termini di capitalizzazione, che, come si evince anche dalla tabella confrontando la performance annuale con quella dell’ultimo trimestre, dopo aver capitalizzato un 20% di rialzo fino a fine ottobre, a seguito della revisione in negativo della guidance per l’anno in corso, è stato fortemente penalizzato nell’ultimo bimestre ed archivia il 2017 con un perdita di un quarto del valore inziale.

Prysmian limita il rialzo a poco più dell’11% a causa della reazione negativa del mercato al rafforzamento patrimoniale che la società ha dichiarato di aver nella pipeline 2018 dopo l’acquisizione della concorrente americana General Cable che porterà il gruppo Prysmian a diventare il leader assoluto di mercato, di dimensione addirittura doppie al secondo operatore.

Nell’ombra Danieli e Ansaldo che terminano entrambe con una variazione debolmente positiva nel confronto fine e inizio anno, ma il cui corso delle azioni durante i 12 mesi non può definirsi laterale considerata l’ampia variazione (attorno al 30%) tra minimi e massimi segnati. Meglio Salini Impregilo che traguarda un rialzo del 7%, anch’esso con variazioni significati tra gennaio e dicembre.

Restano infine i due casi di Astaldi e Trevi, accomunati dall’entità simile della perdita di valore delle azioni accusata nel 2017, ma che presenta motivazioni e tempistiche molto differenti. Astaldi, impegnata da tempo in un processo di razionalizzazione e de-risking delle proprie attività era riuscita a progredire significativamente di oltre il 20% nel primo trimestre ridottosi, nel prosieguo dell’anno, fino a poco meno del 15% a inizi novembre quando il precipitare della crisi Venezuelana, paese su cui il gruppo capitolino vanta un’esposizione consistente, ha trascinato con sé le sorti del titolo inabissatosi sul rinvio dell’approvazione della trimestrale e sull’annuncio di una prossima operazione di rafforzamento patrimoniale e rinegoziazione delle fonti esterne di finanziamento. Nonostante il recupero dai minimi assoluti, Astaldi arriva a consegnare una performance negativa vicina al sacrificio del 60% del proprio valore iniziale.

Trevi, titolo la cui capitalizzazione è ormai quasi insignificante a livello di peso relativo sull’indice di settore, ha una storia differente. La crisi finanziaria del gruppo cesenate, leader nelle perforazioni, palificazione e consolidamento del terreno, di cui è socia con oltre il 16% del capitale la Cassa Depositi e Prestiti tramite il suo braccio FSI, parte da lontano ed è testimoniata dalla discesa costante del corso dell’azione già da gennaio con un’accelerazione violenta nell’ultima parte dell’anno testimoniata dall’ulteriore recente rinvio dell’approvazione dei conti trimestrali e dall’esito ancora incerto di un’accordo sulla ristrutturazione del debito. L’azione, purtroppo, sacrifica oltre due terzi del proprio valore di inizio 2017.