Intesa Sanpaolo archivia in modo positivo i conti del quarto trimestre 2017, che rappresentano anche l’ultimo scorcio del piano avviato nel 2014, e che sono caratterizzati dalla discontinuità rappresentata dall’inclusione delle attività rilevate dalle ex banche venete che danno un boost alla crescita, rappresentado un volano anche per lo sviluppo futuro.

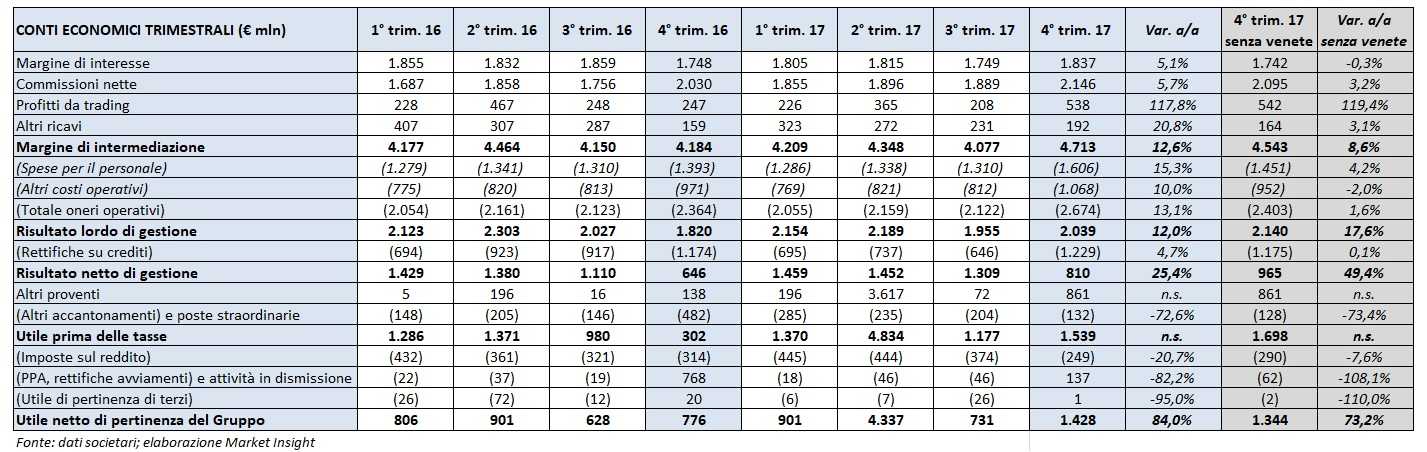

Il margine di intermediazione nel quarto trimestre 2017 si è attestato a 4.713 milioni, in crescita del 12,6% rispetto al medesimo periodo dell’anno precedente. Di tale aumento, 170 milioni derivano dalle attività dell’ex Veneto Banca e della ex Popolare di Vicenza, senza le quali i ricavi si sarebbero fissati a 4.543 milioni segnando un progresso dell’8,6% rispetto ai 4.184 milioni del quarto trimestre 2016 a perimetro costante.

Nella tabella seguente si riportano i conti economici di Intesa Sanpaolo.

A spingere i ricavi sono state soprattutto le commissioni e i profitti da trading, legati sia all’attività della clientela sia al portafoglio proprio.

Il margine di interesse nei tre mesi in considerazione si è tenuto in linea con l’anno precedente a 1.742 milioni (-0,3% a/a). Se si includono anche i 95 milioni delle ex venete si arriva a 1.837 milioni (+5,1% a/a).

Le commissioni nette hanno raggiunto i 2.095 milioni (+3,2% a/a), con i 51 milioni delle acquisite l’aggregato sale a 2.146 milioni (+5,7% a/a).

Nel dettaglio, a perimetro costante, si registra un aumento del 6,3% a/a delle commissioni da attività bancaria commerciale e del 12,4% a/a delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli cresce del 49% a/a, quello da risparmio gestito del 16,7% a/a (con 72 milioni di commissioni di performance registrate nel quarto trimestre 2017 contro i 36 milioni nell’ultimo trimestre del 2016) e quello da prodotti assicurativi del 6,4% annuo.

Il risultato dell’attività assicurativa ammonta a 183 milioni rispetto ai 166 milioni del quarto trimestre 2016.

I profitti da trading di 542 milioni del quarto trimestre 2017 si confrontano con i 247 milioni del quarto trimestre 2016, trimestre in cui l’apporto della componente relativa alla clientela era stato di 117 milioni contro i 251 milioni del quarto trimestre 2017, quello della componente di capital markets e attività finanziarie AFS di 39 milioni contro i 167 milioni del quarto trimestre 2017, quello dell’attività di trading e tesoreria di 83 milioni contro i 120 milioni dell’ultimo trimestre 2017 e, infine, quello dei prodotti strutturati di credito di 8 milioni contro i 3 milioni del quarto trimestre 2017.

Su questa componente l’effetto delle ex venete è trascurabile (saldo negativo di 4 milioni).

Il peso delle ex venete si fa maggiormente sentire sui costi. Senza il loro apporto, i costi operativi ammontano a 2.403 milioni, in aumento dell’1,6% rispetto all’ultimo trimestre 2016. Lo scostamento è dovuto a una crescita del 4,2% a/a per le spese del personale e del 6,8% a/a per gli ammortamenti e di una diminuzione del 4,3% a/a per le spese amministrative. Includendo le ex venete, i costi si attestano a 2.674 milioni (+13,1% a/a), per un incremento sia delle spese per il personale sia di quelle amministrative.

Tali dinamiche portano a un risultato della gestione operativa pari a 2.140 milioni, in aumento del 17,6% rispetto ai 1.820 milioni del quarto trimestre 2016. Il cost/income ratio nel quarto trimestre 2017 è pari al 52,9% (escludendo le ex venete), rispetto al 56,5% del quarto trimestre 2016. L’effetto delle venete è negativo per 101 milioni, determinando un risultato lordo di gestione pari a 2.039 milioni (+12% a/a).

Le rettifiche di valore nette su crediti sono pari a 1.175 milioni, in linea con i 1.174 milioni del quarto trimestre 2016. Ad esse si deve aggiungere la quota relativa ai crediti delle ex venete pari a 54 milioni.

Il risultato netto di gestione cresce quindi di quasi il 50% a/a a 965 milioni, con le ex venete l’incremento diventa del 25,4% a/a a 810 milioni.

L’ammontare di accantonamenti netti e rettifiche di valore nette su altre attività e costi di sistema scende a 128 milioni negativi, contro i 482 milioni del quarto trimestre 2016 per la diminuzione dei costi di sistema, dopo che in Italia sono state messe a posto la maggior parte delle situazioni critiche.

Nel dettaglio, tale voce è risultata positiva per 2 milioni, contro i 377 milioni spesati nel terzo trimestre 2016. Gli altri accantonamenti sono stati pari a 130 milioni contro 105 milioni del quarto trimestre 2016. Trascurabile su questa voce l’impatto delle ex venete.

Gli altri proventi netti sono pari a 861 milioni, poiché includono la plusvalenza di 811 milioni derivante dalla cessione della partecipazione in Allfunds. Nel quarto trimestre 2016 tale voce era stata pari a 138 milioni, comprendenti un apporto positivo di 314 milioni derivante da un’operazione di valorizzazione di un portafoglio immobiliare e uno negativo di 225 milioni dovuto a una sanzione amministrativa comminata dal New York State Department of Financial Services.

L’utile dei gruppi di attività in via di dismissione è invece nullo, mentre nel quarto trimestre 2016 era stata registrata una plusvalenza da 881 milioni per la cessione di Setefi e di Intesa Sanpaolo Card.

Il risultato netto consolidato raggiunge quindi i 1.344 milioni dopo la contabilizzazione di imposte sul reddito per 290 milioni, oneri netti di integrazione e incentivazione all’esodo per 48 milioni e oneri netti derivanti dall’allocazione dei costi di acquisizione per 14 milioni. L’utile netto risulta in crescita del 73,2% a/a rispetto ai 776 milioni del quarto trimestre 2016. L’impatto bottom line delle ex venete sarebbe positivo per 84 milioni.