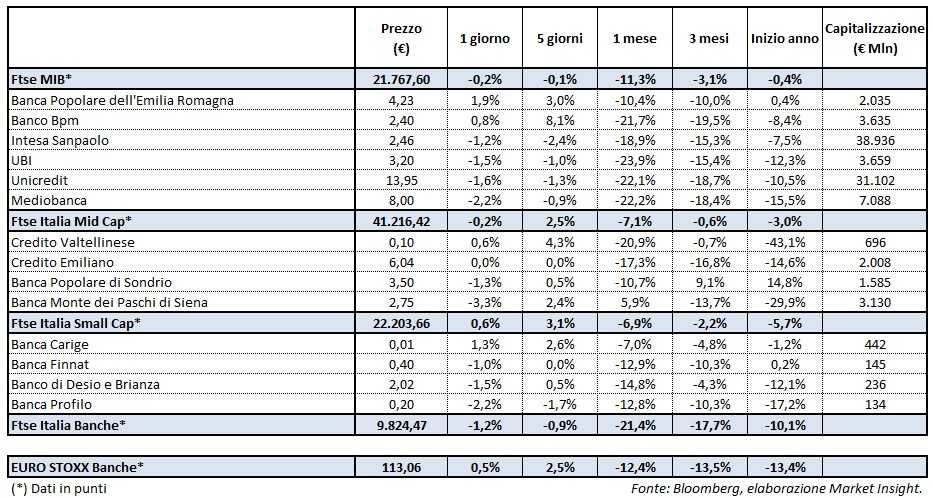

Il Ftse Italia Banche chiude con un ribasso dell’1,2% e in direzione opposta rispetto all’analogo europeo (+0,5%), frenando anche il Ftse Mib (-0,2%). Sul mercato continua a prevalere la cautela in attesa delle prime mosse del nuovo governo, nonché delle novità sull’uscita dal Qe che emergeranno dalla riunione delle Bce fissata per settimana prossima.

Gli investitori restano focalizzati sul modo in cui il neo premier, Giuseppe Conte, intende implementare le riforme promesse e su cui ha ottenuto la fiducia del Parlamento. In particolare, ci si chiede come verranno finanziate e quali potrebbero essere gli impatti sul deficit e sulla tenuta del debito pubblico.

In questo scenario lo spread Btp-Bund si mantiene sui livelli della vigilia in area 240-250 pb, penalizzando ancora una volta il comparto bancario. Quest’ultimo risente dei report pubblicati da alcuni broker sul sistema creditizio tricolore, i quali mettono in evidenza i possibili effetti negativi dell’incertezza legata ai provvedimento dell’esecutivo e i conseguenti impatti sullo spread stesso.

Un’altra incognita è rappresentata sui modi e sui tempi con cui Conte intende intervenire sulla riforma delle popolari, con gli esponenti del settore che attendono passi più concreti prima di esprimersi.

Seduta a due velocità per i titolo del listino principale, tra i quali si mette in evidenza Bper (+1,9%), sostenuta dall’upgrade da ‘hold’ a ‘buy’ da parte di Equita Sim. Il Ceo Alessandro Vandelli ha ribadito la volontà della banca di non voler cedere la piattaforma di gestione degli Npl. Si segnala che Unipol, azionista dell’istituto con una quota vicina al 10%, per bocca del presidente Carlo Cimbri ha auspicato una risposta forte e rapida nel piano industriale in merito alla riduzione dello stock di crediti deteriorati, obiettivo che lo stesso Vandelli intende perseguire.

Ancora acquisti su Banco Bpm (+0,8%), sostenuta dalla velocità con cui sta procedendo nel de-risking con la dismissione del pacchetto da 5,1 miliardi Npl. La banca potrebbe estendere la partnership nel credito al consumo con Crédit Agricole anche alle reti ex Bpm.

Su Mps (-3,3%) scattano le prese di beneficio, dopo il trend estremamente positivo degli ultimi giorni.

Nel Mid Cap arretra Popolare Sondrio (-1,3%), che per il momento vede congelata la trasformazione in spa in attesa della decisione del Consiglio di Stato fissata per il prossimo 18 ottobre, mentre tiene Credem (invariato). Più vivace Creval (+0,6%), che ha annunciato l’acquisto del 100% di Claris Factor per crescere nel factoring.

Tra le Small Cap in evidenza Carige (+1,3%), che prosegue nella strategia di riduzione degli Npl e di dismissione degli asset non core, mentre Banca Finnat (-1%) azzera i guadagni degli ultimi cinque giorni.