Dopo diversi anni di crescita globale sincronizzata e di cui, a parte alcune incertezze nei Paesi emergenti, non si intravede ancora il picco del ciclo, l’anniversario del primo decennio del fallimento di una delle più famose banche d’affari americane sembra ormai solo un brutto ricordo in particolare se si analizza l’andamento impressionante dello S&P 500 nello stesso orizzonte temporale.

Tuttavia, sia l’economia mondiale che i mercati sono stati completamenti trasformati da questo evento e sono stati aiutati, entrambi, da un intervento “non convenzionale” sia nella quantità dei mezzi impiegati che nella durata temporale.

Ci sono almeno quattro fattori che ancora distorcono i mercati finanziari e che sono figli della Grande Recessione post Lehman Brothers e delle politiche adottate di conseguenza da governi e Banche Centrali.

1) La notevole sovra-performance di Wall Street rispetto al resto dei mercati azionari mondiali

Il perdurante impatto del Quantitative Easing, in aggiunta alla salita parabolica dei titoli delle aziende tecnologiche e alla rinnovata forza del biglietto verde sono stati i principali catalizzatori del rally pluriennale dei listini americani.

La preoccupazione degli investitori riguarda la probabilità che questa sovra-performance possa ancora durare o sia destinata, al contrario, ad affievolirsi nei prossimi mesi.

2) Tassi di interesse estremamente bassi

La Federal Reserve ha iniziato ad alzare il tasso ufficiale di sconto tre anni fa. Da allora ha aumentato il benchmark di riferimento sei volte e due nell’era dell’attuale Chairman portandoli all’attuale due per cento. La Banca Centrale di Inghilterra ha iniziato tale processo solo da circa un anno, mentre Giappone e Area Euro persistono ancora nella loro politica di tassi negativi.

La grande attenzione sul rialzo dei tassi e la preoccupazione sull’impatto sui mercati azionari e obbligazionari non maschera il fatto che gli stessi siano ancora ad un livello storicamente basso.

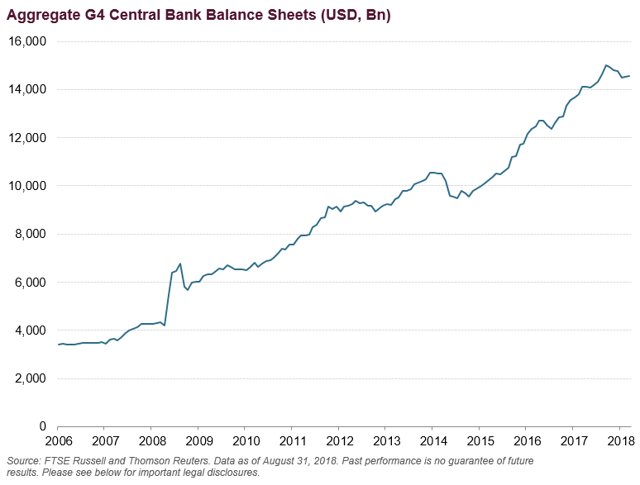

3) Gli asset delle Banche Centrali restano imponenti

Sebbene abbiano incominciato a scendere in misura marginale negli ultimi mesi, gli attivi delle principali Banche Centrali sono ancora ben lontani dal ritornare ai livelli pre-crisi. Il totale cumulato da Federal Reserve, Bce, Bank of England e Bank of Japan ha superato i 15 trilion di dollari rispetto al 2006 quando era di poco al di sotto di 4 trilion di dollari.

4) La correlazione tra bond ed equity e la diversificazione di portafoglio

La regola numero uno di diversificare i propri investimenti ha perso molto credito durante il periodo di rialzo dei mercati azionari successivamente alla Grande Recessione. Inizialmente la salita degli indici borsistici si è estesa a tutti i settori, per poi concentrarsi successivamente solo su alcuni comparti (tecnologia e biotech) e su pochi titoli in particolare Amazon, Apple, Google, Microsoft, Netflix, Nvidia e Tesla.

Inoltre, la correlazione tra bond ed equity non ha mai funzionato essendo salite entrambe le asset class dal 2009 in avanti grazie alla liquidità delle Banche Centrali, almeno fino ad inizio 2017 quando i rendimenti delle obbligazioni hanno girato verso l’alto penalizzando il valore dei titoli.

La diversificazione non ha pertanto pagato rispetto a coloro i quali avessero concentrato il proprio denaro nei pochi titoli sopra indicati, che hanno ottenuto una performance stellare.

I PRINCIPALI TIMORI

Dieci anni dopo, la maggiore preoccupazione riguarda il progressivo disimpegno delle Banche Centrali dal programma di stimolo monetario ultra aggressivo proprio nel momento di massimo picco del ciclo economico espansivo, in aggiunta al debito collezionato dai Paesi emergenti in gran parte in valuta pregiata.

Anche i debiti corporate e personali in molti Paesi occidentali rimangono ad un livello assai elevato in caso di shock macroeconomico, con impatto negativo su investimenti produttivi e consumi personali.

In definitiva, comunque, il fallimento di Lehman Brothers è stato un enorme errore di valutazione che ha provocato un effetto domino che non si ripeterà in futuro. Le Banche Centrali hanno, da allora, salvato banche e Stati sovrani di dimensioni anche ben più rilevanti rispetto alla banca d’affari americana creando un paracadute a protezione del sistema finanziario negli anni futuri.