Nata nel 1991 da un’intuizione dei quattro fratelli De Bettin, DBA Group è una Società di Ingegneria e Telematica che ha come obiettivo e scopo l’erogazione di servizi di “Ingegneria Intelligente” a supporto della Gestione del Ciclo di Vita di Infrastrutture singole o a rete. Quotata a Piazza Affari da fine 2017, il gruppo intende continuare a crescere nei prossimi anni, cogliendo le diverse opportunità offerte dai settori in cui è attiva, in Italia, ma soprattutto all’estero con un focus verso quei paesi intersecati dalla “Nuova Via della Seta”.

DBA Group è un’azienda italiana che eroga servizi di ICT, Architettura e Ingegneria e Project Management Office a supporto dell’Infrastructure Lifecycle Management (ILM) ed in grado di offrire soluzioni ad alto valore aggiunto grazie al know how maturato in oltre 28 anni di esperienza.

Nata nel 1991, DBA Group rappresenta a tutti gli effetti una piccola multinazionale, attiva in Italia, ma con una presenza internazionale incentrata nell’area Balcanica, in Russia e nei paesi lungo la Nuova Via della Seta, dove la società intende cogliere le enormi opportunità che si presenteranno nei prossimi anni.

Nel futuro DBA Group intende infatti consolidare la propria leadership in Italia e crescere all’estero principalmente in quei Paesi intersecati dalla Nuova Via della Seta, che attireranno investimenti per 26 mila miliardi di dollari. Priorità assoluta sarà inoltre il recupero della marginalità ceduta nel 2018 attraverso un aumento dell’incidenza dei ricavi ICT.

I numeri dello scorso esercizio hanno evidenziato una crescita double digit del fatturato fino a 47 milioni (+11,2% vs 2017), un backlog di ordini per 48 milioni (+20% vs 2017) e una contrazione della redditività, causata da una crescente competitività nei settori in cui il gruppo è attivo.

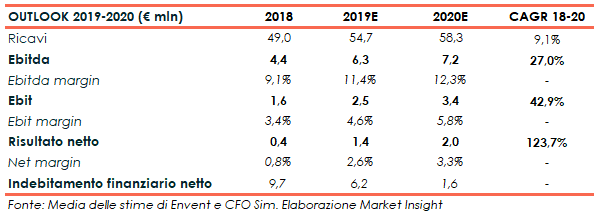

Secondo le stime degli analisti, il 2019 dovrebbe così presentare ricavi a 54,7 milioni (+11,7% a/a) e un Ebitda a 6,3 milioni (+41% a/a) con margini in progresso dal 9,1% all’11,4%. Un trend che dovrebbe rafforzarsi e consolidarsi nel prossimo anno poiché le attese per il 2020 indicano un fatturato a 58,3 milioni (+6,5% vs 2019) ed un Ebitda a 7,2 milioni (14,4% vs 2019) con margini in ulteriore progresso al 12,3%.

Quotata a Piazza Affari da fine 2017, il gruppo guidato dalla famiglia De Bettin non ha convalidato i rendimenti attesi dal mercato, come evidenziano anche i multipli asset side. Inoltre, il corso azionario del 2018 ha risentito di dinamiche di natura macroeconomiche che hanno interessato il paese Italia portando il titolo ad una contrazione complessiva di circa il 50% rispetto ai valori di fine 2017. La valorizzazione attuale del titolo tuttavia lo pone su livelli di rendimento potenziale decisamente appetibili per il mercato, supportati anche dalla valorizzazione degli analisti che seguono il titolo.

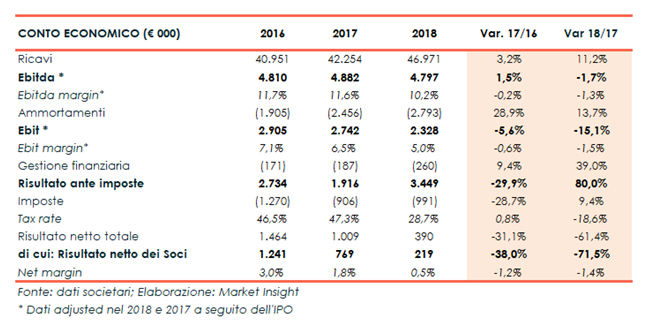

Conto Economico

Nel 2018 DBA ha raggiunto un giro d’affari di 47 milioni in aumento dell’11,2% rispetto all’esercizio 2017, quando aveva riportato ricavi per 42,2 milioni (+3,2% vs 2016).

Al 31 dicembre 2018 il gruppo presentava inoltre un backlog di contratti sottoscritti per c.a. 48 milioni, in crescita del 20% rispetto al pari periodo del 2017, c.a. il 50% del backlog 2019 entrerà a ricavo nell’esercizio in corso.

A livello di gestione operativa, nell’ultimo esercizio l’Ebitda adjusted (depurato da 0,4 milioni di oneri connessi al processo di quotazione) è calato dell’1,7% su base annua con la marginalità diminuita dell’1,3% a/a per effetto di una crescente competitività in alcuni mercati di riferimento e il potenziamento delle spese R&D, essenziali per affrontare la competitività futura dei mercati di riferimento del Gruppo.

Anche nel 2017 erano stati sostenuti investimenti nella fase di start up di importanti commesse nel Settore delle Telecomunicazioni a Banda Ultra Larga e nel finanziamento dello sviluppo di piattaforme tecnologiche Hardware e Software di Decision Support System, della Supply Chain e della fornitura di energia per la mobilità di cose e persone.

A seguito dei maggiori ammortamenti per il consolidamento delle acquisizioni perfezionate nel 2018 (2,8 milioni +13,4% a/a), l’Ebit adjusted si è fermato a 2,3 milioni (-15,1% a/a).

Il conto economico si è chiuso con un utile netto di competenza del gruppo di 219mila euro (769mila euro nel precedente esercizio). L’utile netto adjusted, depurato dagli ammortamenti da differenza di consolidamento, risulta pari a circa 1 milione (1,5 milioni nel 2017).

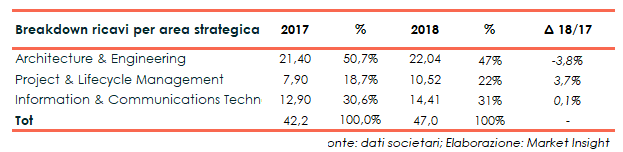

Breakdown Ricavi

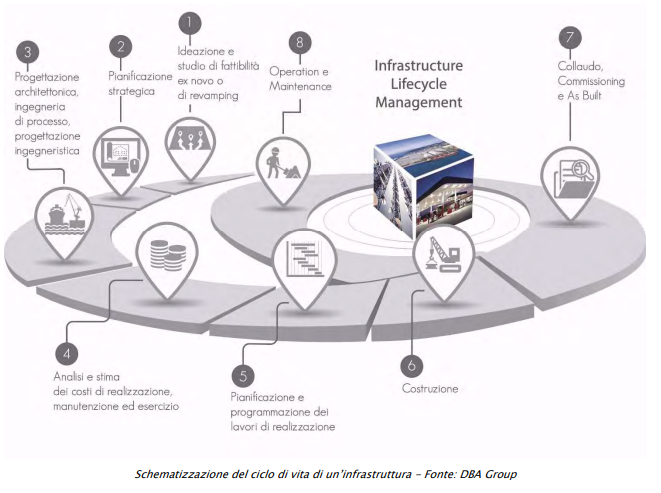

DBA Group opera offrendo servizi nell’Infrastructure Lifecycle Management (ILM), termine con cui si indica la gestione del ciclo di vita di infrastrutture singole e/o a rete, fisiche o digitali, funzionali alla fornitura di beni e servizi agli utilizzatori finali.

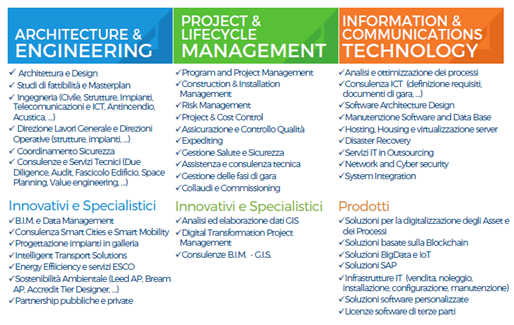

I Servizi erogati sono suddivisibili in tre aree d’affari: Engineering & Architecture (Eng), Project Management Office (PMO) e Information and Communication Technology (Ict).

- Engineering & Architecture – I servizi di architettura e ingegneria prevedono lo studio, ideazione e progettazione di infrastrutture singole e/o a rete delle opere e impianti tecnologici e speciali che le compongono. Oltre ad un servizio di analisi, mappatura e ottimizzazione dei processi.

- Project Management Office -Il PMO comprende le attività di programmazione e gestione dei lavori di progettazione e costruzione delle singole infrastrutture e/o a rete delle opere civili e degli impianti, secondo le tempistiche e indicazioni di costi definiti dai clienti.

- Information and Communication Technology – Servizi di analisi di processi operativi e funzionali, ottimizzazione dei medesimi, studio, progettazione e sviluppo di piattaforme software e telematiche a supporto delle attività di PMO, della gestione delle manutenzioni e dell’esercizio operativo.

L’incremento double digit del giro d’affari nel 2018 è attribuibile soprattutto ai maggiori ricavi connessi all’area PMO e ICT. Nonostante un aumento di 0,6 milioni circa dei ricavi dell’area Arch&ENG, quest’ultima ha segnato un calo della sua incidenza al 47% (-3,8% vs 2017), rappresentando comunque il core business del gruppo.

Il peso percentuale dei ricavi da PMO è aumentato e quello dell’ICT è rimasto stabile in termini relativi.

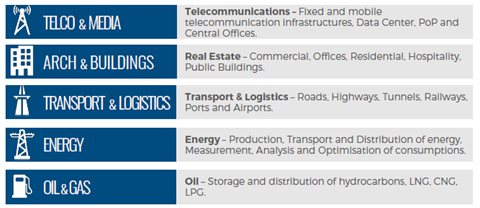

I servizi offerti dal gruppo sono principalmente riferiti ad aziende operanti nei settori Telco&Media, Architecture&Buildings, Transport&Logistic, Energy e Oil&Gas.

I dati del 2018 mostrano un fatturato fortemente legato ai clienti attivi nel Telco&Media che tuttavia hanno ridotto il loro peso relativo. In aumento i ricavi connessi al settore A&B (+1,5 mln vs 2017), Energy (+0,9 milioni vs 2017) e Oil&Gas (+1,4 milioni vs 2017).

Il Transport&Logistic, pur registrando una leggera flessione nel 2018 (-0,9% vs 2017), assumerà un’importanza crescente nei prossimi anni in linea con le strategie di sviluppo tracciate.

DBA Group è una piccola multinazionale con una forte presenza internazionale soprattutto nell’area Balcanica e in Russia, nella regione del Caucaso e nei Paesi intersecati dalla Belt Road Initiative (BRI) o Nuova Via della Seta. Un’area in forte crescita dove sono stimati investimenti a livello mondiale per circa 25 mila miliardi nei prossimi cinque anni e dove DBA intende ricoprire un ruolo attivo.

A fine 2018, il fatturato di DBA è stato conseguito per il 68,5% in Italia, 27,7% Balcani (Slovenia, Croazia, Bosnia Erzegovina, Montenegro e Romania) e per il restante 3,8% nell’area Russia e Caucaso.

Il target dei ricavi realizzati all’estero è destinato tuttavia a superare l’attuale 32,5% e ad aumentare in misura significativa coerentemente con gli obiettivi di crescita proprio nei Paesi dell’Eurasia attraversati dalla One Belt One Road sostenuta dal Governo cinese.

Stato Patrimoniale

Dal lato patrimoniale, al 31 dicembre 2018 DBA Group presentava una posizione finanziaria netta negativa per 9,7 milioni, con cassa pari a 6,02 milioni e indebitamento a 15,71 milioni.

Il peggioramento della posizione finanziaria netta è strettamente legato agli investimenti in acquisizioni per 6,5 milioni e in immobilizzazioni, tra cui “Ricerca e Sviluppo” per 3 milioni. Attività quest’ultima essenziale per salvaguardare i vantaggi competitivi acquisiti nel corso degli anni.

Al 31 dicembre 2018 il patrimonio netto scende a 23,6 milioni dai precedenti 24,6 milioni di fine 2017, principalmente per effetto contabile dell’acquisto della partecipazione residua del 26,23% di Actual IT DD dai soci di minoranza, effettuata lo scorso agosto.

In termini di patrimonio netto, la raccolta in borsa aveva permesso alla società di aumentare la propria patrimonializzazione fino a 24,6 milioni (11,6 milioni a fine 2016).

La quotazione a Piazza Affari – ricordiamo – era avvenuta con il collocamento di 5.749.800 azioni, di cui 3.000.000 di nuova emissione e 2.000.000 poste in vendita dal Fondo di Investimento Italiano per un controvalore complessivo del collocamento pari a 23 milioni. Lo scorso 11 gennaio 2018 la società aveva poi esercitato anche l’opzione greenshoe per 714.100 azioni.

Ratio

La maggiore patrimonializzazione insieme alla contrazione del risultato netto, riconducibile ai costi sostenuti durante il processo di quotazione in borsa, ha comportato una contrazione della redditività del gruppo.

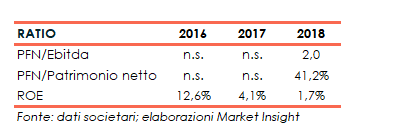

Per quanto riguarda, invece, i ratio patrimoniali, nonostante la già commentata evoluzione della posizione finanziaria netta (positiva nel 2016 e nel 2017), nel 2018 i rapporti PFN/Ebitda e PFN/Patrimonio netto si mantengono ancora su livelli ottimali.

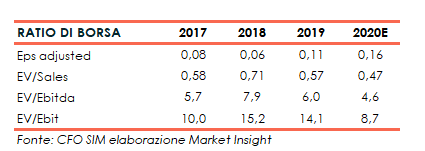

Gli indicatori di borsa evidenziano una dinamica positiva dell’EPS Adjusted per il 2019 e il 2020. I multipli asset side suggeriscono delle potenzialità inespresse dal mercato.

Outlook

Le strategie future di DBA Group prevedono un consolidamento della leadership in Italia e un aumento della presenza al di fuori dei confini nazionali come dichiarato a Market Insight da Francesco De Bettin, Presidente e co-fondatore di DBA Group, “la crescita avverrà per linee interne tramite un ampliamento dei portafogli dei clienti nei mercati di riferimento, mentre lo sviluppo esogeno si concretizzerà con acquisizioni mirate ed economicamente compatibili”.

Il gruppo intensificherà già nell’esercizio in corso le possibili iniziative legate alla digitalizzazione delle infrastrutture portuali, sfruttando anche le sinergie nate con l’acquisizione della romana S.J.S. Engineering, offrendo ai clienti del settore portuale l’insieme completo dei servizi di ICT a supporto del ciclo di vita delle loro infrastrutture.

Il percorso di crescita ha come priorità assoluta quei paesi – come già sottolineato – dell’Eurasia attraversati dalla One Belt One Road sostenuta dal Governo Cinese che attirerà numerosi investimenti nel futuro.

DBA Group intende aumentare inoltre la quota di incidenza dei ricavi da servizi ICT sui ricavi consolidati dall’attuale 30% ad oltre il 50%, con la precisa finalità di migliorare i margini reddituali che hanno sofferto nell’ultimo esercizio.

Entrando nel dettaglio dei numeri, nel 2019 gli analisti si aspettano uno sviluppo dei ricavi pari all’11,7% a 54,7 milioni mentre ancora più forte dovrebbe essere la crescita della redditività poiché l’Ebitda dovrebbe collocarsi a 6,3 milioni (+41% a/a) consentendo ai margini di migliorare di 2,3 punti a quota 11,4 per cento.

Le previsioni per il 2020 evidenziano un ulteriore progresso dei ricavi, attesi a 58,3 milioni (+6,5%) e uno sviluppo del 14,4% dell’Ebitda a 7,2 milioni con una marginalità in ulteriore progresso al 12,3 per cento.

Borsa

In Borsa il titolo ha sofferto fino ad oggi, lasciando sul terreno circa il 50% dal 14 dicembre del 2017, quando DBA Group è approdata all’AIM. Un andamento penalizzato da numerosi fattori, molti dei quali estranei ai fondamentali presentati sopra e legati prevalentemente alla situazione che ha caratterizzato il Paese Italia lo scorso anno.

Ad oggi il titolo presenta una valutazione fortemente interessante e sottovalutata rispetto alle stime degli analisti di CFO Sim ed EnVent che rispettivamente indicano un target price a 3,30 euro e 4,14 euro con giudizio “Buy” e “Outperform”.

Nel suo studio EnVent ha posto l’accento sul mercato “che pur soffrendo nel 2018, con una perdita di valore, ha mantenuto i suoi fondamentali immutati”, elemento quest’ultimo che sostiene la valutazione della boutique finanziaria insieme all’interessante appeal ricoperto dalla crescente richiesta e sviluppo di infrastrutture nelle aree geografiche in cui è presente DBA Group.

Punti di Forza

Il forte coinvolgimento della famiglia De Bettin, con un’esperienza ultraventennale, rappresenta sicuramente uno dei maggiori punti di forza del gruppo.

Il ruolo di leadership ricoperto in Italia e le innumerevoli referenze permettono a DBA di godere di una posizione privilegiata nell’assegnazione di nuove commesse.

Diversificazione del Gruppo su Aree Strategiche d’Affari in grado di proteggere la marginalità a livello consolidato.

La base clienti fortemente fidelizzata rappresenta di anno in anno una quota predominante all’interno del fatturato, a cui il gruppo aggiunge costantemente una quota di nuovi clienti che nell’arco di pochi anni tendono a diventare “clienti storici”.

Presenza all’interno del capitale sociale di DBA Group di un socio come Fondo Italiano di Investimento. Entrato nel capitale sociale della società nel 2011, il fondo ha svolto fino ad oggi un ruolo importante favorendone la crescita, accompagnandola fino alla sua quotazione sul mercato dei capitali. Nonostante l’IPO abbia permesso al fondo di diluire la propria partecipazione al 10%, come comunicato dai vertici della società stessa “Fondo Italiano rimarrà un nostro importante socio anche dopo la quotazione”

Punti di Debolezza

L’attività di DBA Group risulta fortemente connessa alle referenze che può vantare e in un’ottica di espansione internazionale potrebbero risultare necessarie operazioni di M&A con società target locali affermate.

Opportunità

DBA opera e offre servizi a clienti attivi in settori con un potenziale di crescita estremamente alto.

La globalizzazione ha favorito una crescente richiesta di digitalizzazione. La domanda di servizi finalizzati all’upgrading di infrastrutture coinvolgerà il settore privato e il settore pubblico comportando un aumento degli investimenti specialmente nelle aree in cui DBA Group è già presente.

Le aree di interesse (Nuova Via della Seta) raccoglieranno investimenti ingenti nei prossimi anni che potrebbero permettere al gruppo guidato dalla famiglia De Bettin di aumentare considerevolmente il proprio fatturato.

Il mercato sempre più competitivo potrebbe comportare un consolidamento delle imprese più piccole con DBA Group che potrebbe recitare un ruolo di attore protagonista in tale scenario.

Minacce

La concorrenza con operatori di dimensioni più ridotte e guidati da logiche di costo a breve termine potrebbe rivelarsi insidiosa nel breve termine.

Mercato competitivo composto da operatori di mercato di grandi dimensioni che rende sfidante la protezione del margine operativo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DBA Group