nel 1H25")

nel 1H25")

")

")

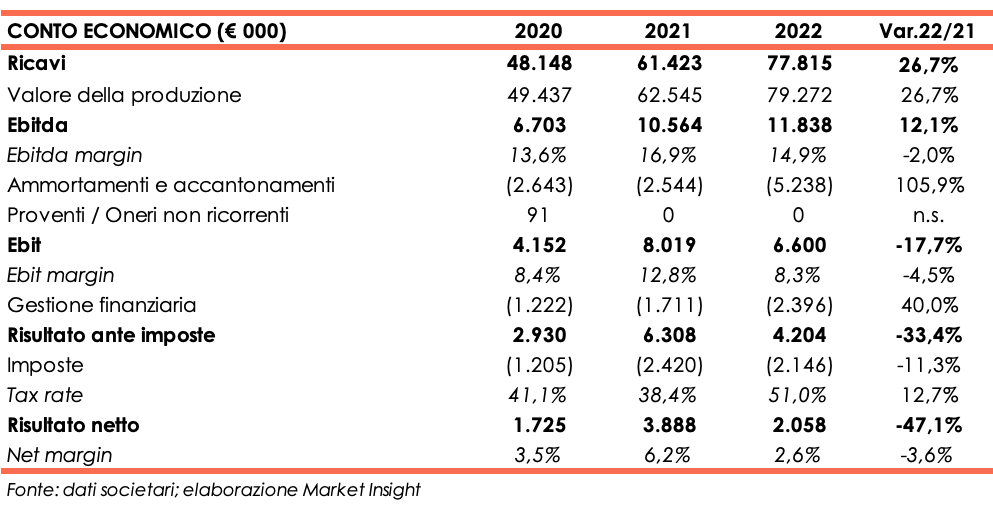

Nel 2022 il valore della produzione aumenta del 26,9% a 79,3 milioni, una performance che a livello di Ebitda si riduce al 12%, con il relativo margine che flette dal 16,9% al 14,9%. Le acquisizioni perfezionate in corso d’anno (il 55% di Eureweb e il 100% di Smart Contact) fanno schizzare l’indebitamento finanziario netto a 30,3 milioni da 6,1 milioni a fine anno 2021. Il piano industriale per i prossimi tre anni prevede il raggiungimento di un valore della produzione a fine 2025 di circa 140 milioni e un Ebitda margin in forte miglioramento al 32%.

Modello di Business

MeglioQuesto è una phygital analytic company che opera in Italia dal 2011 ed è attiva nel mercato della Customer Experience (CX) multicanale.

L’unicità̀ del modello di business si fonda sulla capacità di offrire consulenza e servizi su canali sia fisici che digitali per la vendita e l’assistenza verso i partner attraverso una piattaforma tecnologica integrata e proprietaria Business to Business to Consumer (B2B2C).

I partner di MeglioQuesto sono principalmente primarie aziende dei settori telecomunicazioni, energetico, finanziario e assicurativo, a cui vengono offerti servizi attraverso due linee di business (“Customer Acquisition” e “Customer Management”) e tre canali (Digital, Human e Voice).

Il gruppo ha integrato tutti i touch point di contatto fisici e digitali mettendo il consumatore nelle condizioni di scegliere le modalità̀ con cui rapportarsi con il fornitore.

La multicanalità̀̀ si articola su:

- Il canale Digital, mediante un approccio di digital marketing che va dalla search engine optimization (SEO), alla lead generation fino alla vendita online;

- il canale Human, che si sviluppa nel contesto del marketing operativo attraverso strutture esterne di promozione e di vendita B2C e B2B che impiegano l’approccio face-to- face con il cliente;

- il canale Voice, che racchiude tutte le attività̀̀ di vendita e CX caratterizzate da avanzati modelli end-to-end che innovano le attività̀̀ tradizionali.

Ultimi Avvenimenti

I principali dati gestionali economico–finanziari preliminari consolidati al 30 giugno 2023 evidenziano un valore della produzione di 48,5-49,5 milioni (vs 33,1 milioni nel 1H 2022; pro-forma 43,3 milioni), un Ebitda di 6,5-7,0 milioni (vs 5,4 milioni; pro-forma 9,3 milioni) e un Ebitda adjusted, al netto di componenti straordinarie positive e negative di natura non ricorrente e per l’IVA indetraibile, che si colloca in un range di 8,2-8,7 milioni (6,0 milioni nel 1H 2022). Tali risultati economici si confermano in linea con le previsioni del Piano Strategico Together 2023–2025.

L’indebitamento finanziario netto risulta pari a circa 35 milioni, in peggioramento rispetto ai 29,5 milioni a fine marzo 2023 a seguito di un significativo incremento delle CAPEX connesse alla lead generation digitale. In relazione al peggioramento della PFN, il cda ha richiesto al nuovo CFO Francesco Tam l’adozione di una serie di misure immediatamente operative per la centralizzazione e riorganizzazione interna della finanza di tutte le società del gruppo, oltre all’adozione di strumenti di reportistica integrati, al fine di favorire il raggiungimento dell’obiettivo previsto dal piano strategico.

Nel primo trimestre 2023 i ricavi hanno raggiunto 24,7 milioni, in crescita del +49,7% rispetto a marzo 2022. Il valore della produzione è pari a 25 milioni (+47,8% a/a) e risulta in linea con quanto previsto dal piano industriale. Il valore della produzione delle aree di business Digital, Physical e Media hanno rappresentato rispettivamente il 61,4%, 34,3% e 4,3% del totale.

Ad aprile il Consiglio di Amministrazione ha approvato un aumento di capitale a pagamento, con esclusione del diritto di opzione, per un importo complessivo di 7 milioni, comprensivo di sovrapprezzo, riservato pariteticamente a Pierluigi Ghiani e Francesco Simula e che sarà compensato da crediti vantati dagli stessi. Il prezzo di sottoscrizione delle nuove azioni è stato pari a 1,75 euro ciascuna, di cui 0,10 euro a incremento del capitale sociale e 1,65 euro a titolo di sovrapprezzo.

Conto Economico

I Ricavi consolidati del 2022 ammontano a 77,8 milioni, con una crescita del 26,7% rispetto al 2021. Sia la bisiness unit Customer Acquisition che la divisione Customer Management hanno contribuito al buon risultato, la prima registrando ricavi per 69,7 milioni di euro (+27% a/a) e la seconda fatturando 8,1 milioni (+25% a/a). Dal punto di vista settoriale, telco e utilities si confermano le industry principali (rispettivamente con il 37% e il 33% del totale vendite), seguite da finance (18%) e insurance (5%).

Il Valore della Produzione cifra 79,3 milioni, in crescita anch’esso del 26,7% rispetto all’esercizio 2021.

L’Ebitda sale del 12,1% a 11,8 milioni e l’Ebitda margin si attesta al 14,9%, in calo dal 16,9% del 2021 in relazione all’incremento del costo del personale e degli altri costi di gestione, solo parzialmente compensato minori costi per servizi e per materie prime.

L’Ebitda ajusted, che non contempla componenti straordinarie di natura non ricorrente (sopravvenienze contabili relative ad accantonamenti di anni precedenti) e l’IVA indetraibile, è pari a 13,1 milioni (+15% vs il 2021).

L’Ebit si riduce a 6,6 milioni da 8,0 milioni nel 2021, risentendo di maggiori ammortamenti e accantonamenti, più che duplicati rispetto al 2021 da 2,5 milioni a 5,2 milioni.

Dopo oneri finanziari netti per 2,4 milioni (+40% a/a) e imposte per 2,2 milioni (2,4 milioni nel 2021), l’utile netto si attesta a 2 milioni rispetto ai 3,9 milioni del periodo a confronto.

La società ha presentato anche i risultati pro-forma 2022, che esprimono le performance del Gruppo alla luce delle acquisizioni realizzate nel corso del primo semestre 2022, includendo integralmente nel perimetro di consolidamento Eureweb e Smart Contact, acquisite dal giugno 2022.

Ricavi pro-forma sono pari a 84,8 milioni (+22% su base annua). Nel perimetro like-for-like (escludendo i ricavi delle società acquisite nell’anno di acquisizione) si rileva una crescita organica dei ricavi del 15 % nel 2022 vs il 2021. Il Valore della Produzione pro-forma si attesta a 86,3 milioni (+20% a/a).

L’Ebitda pro-forma sale del 27% a 13,8 milioni, con il relativo margine al 16,0% rispetto al 15,2% del 2021. L’Ebitda adjusted pro-forma è pari a 15,1 milioni (+18% a/a).

L’Ebit pro-forma diminuisce a 7,4 milioni da 8,3 milioni del 2021, dopo ammortamenti e accantonamenti per 6,4 milioni (2,6 milioni di euro nel 2021).

L’utile netto pro-forma si riduce a 2,4 milioni da 4,1 milioni dell’anno precedente.

Stato Patrimoniale

Il Patrimonio Netto è pari a 32,8 milioni, in aumento da 25,8 milioni al 31 dicembre 2021, grazie all’utile d’esercizio e alla conversione in capitale di warrant per 7,9 milioni.

L’indebitamento finanziario netto si esprime in 30,3 milioni, in forte aumento rispetto ai 6,1 milioni di fine anno 2021, una dinamica influenzata da investimenti per acquisizioni per 22,8 milioni e investimenti digitali per Lead Generation per 8,5 milioni solo in parte coperti dalla generazione di cassa e dall’aumento di capitale.

Ratio

L’assetto finanziario patrimoniale appare equilibrato, anche se l’aumento dei debiti finanziari netti porta ad un peggioramento dell’indice di solvibilità del debito che passa da 0,6x di fine dicembre 2021 a 2,6x. L’indicatore di capitalizzazione, pur peggiorando da 0,24x a 0,92x, rimane al di sotto dell’unità.

Deludente il ritorno per gli azionisti, che prosegue il declino iniziato nel 2021 e si assesta al 6,3%.

Outlook

A fine marzo 2023 la società ha approvato il piano strategico per il periodo 2023-2025, che punta a rinnovare l’offerta B2B ed espandere il business nel B2C, in modo da estrapolare appieno il valore delle sinergie commerciali e operative di gruppo attraverso l’adozione di:

– una strategia commerciale differenziata a seconda dei diversi profili di clientela, segmentati per dimensione del fatturato e incidenza sui ricavi complessivi;

– un approccio commerciale integrato, che combina specializzazione di servizio con competenze verticali di settore così da favorire opportunità̀ di cross e up-selling;

– un disciplinato governo della spesa attraverso l’accentramento di tutti i processi e le responsabilità̀ di spesa e l’implementazione di un nuovo strumento di cost management.

I vertici mirano inoltre all’acquisizione e gestione dei budget media dei Partner corporate, per ampliare la sfera della clientela.

In parallelo, la società rafforzerà la propria presenza nell’ambito della generazione e conversione di lead e nell’assistenza post-vendita, contemplando il progressivo shift della gestione di richieste standard verso soluzioni di Intelligenza Artificiale altamente efficienti.

Il Piano Strategico è costruito a parità̀ di perimetro di consolidamento e si fonda su uno sviluppo organico che massimizza altresì̀ le sinergie derivanti dalle recenti operazioni. Le assunzioni di piano prevedono l’esercizio parziale delle opzioni call verso le minoranze attraverso aumenti di capitale a titolo gratuito, mentre non sono previsti esercizio di warrant, apertura di nuove di linee di debito a medio – lungo termine, aumenti di capitale onerosi, piani di buyback e distribuzione di dividendi.

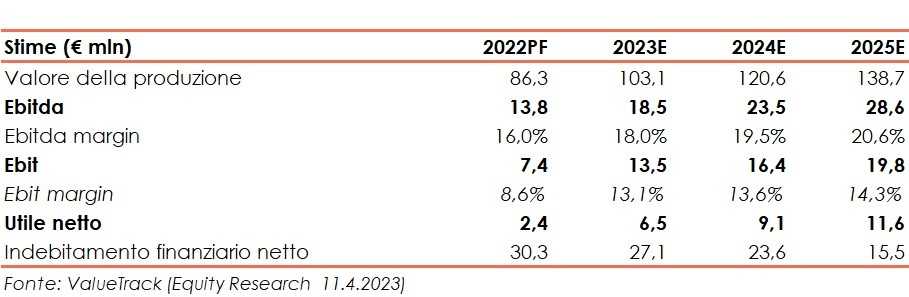

Per il 2023 il management si pone come obiettivo un valore della produzione pari a 100 -105 milioni e un Ebitda adjusted nell’intorno dei 18-20 milioni, con la relativa marginalità al 18-19%. L’indebitamento finanziario netto è stimato in 24-26 milioni.

Per il 2025, il valore della produzione dovrebbe attestarsi a circa 140 milioni, l’Ebitda adjusted a circa 32 milioni, con un’incidenza sulle vendite del 32%, e l’indebitamento finanziario netto diminuire a 14 milioni.

Le stime degli analisti

ValueTrack, nello studio dell’11 aprile, considerando i risultati del 2022 e il piano industriale approvato dalla società, raffina le proprie previsioni confermando tuttavia la maggior parte delle assunzioni fatte in precedenza. Gli analisti reputano che il valore della produzione nel 2023 inizierà a beneficiare delle iniziative prese dalla società, miglioramento che sarà ancora più rilevante negli anni successivi. L’Ebitda beneficerà dell’elevata marginalità del business media advertising e dell’e-commerce. Sinergie dall’integrazione di Eureweb and Smart Contact, porteranno ad un ulteriore crescita dell’Ebitda.

L’indebitamento finanziario netto andrà a diminuire grazie alla cassa generata e a una più efficiente gestione dei fabbisogni di circolante, nonostante investimenti annuali previsti per circa 9 milioni. Le stime includono anche l’acquisizione degli interessi di minoranza di Eureweb and Omicron.

A fine 2023 gli esperti si aspettano così un valore della produzione pari a 103,1 milioni e un Ebitda di 18,5 milioni, con relativa marginalità in aumento dal 14,9% di fine 2022 al 18%.

Per gli anni successivi il valore della produzione e l’Ebitda sono previsti crescere fino a raggiungere rispettivamente 138,7 milioni e 28,6 milioni a fine 2025. L’Ebitda margin dovrebbe segnare un ulteriore miglioramento e attestarsi al 20,6%.

La cassa generata porterà ad un graduale rimborso del debito finanziario che, a fine periodo previsionale, dovrebbe ammontare a 15,5 milioni, pressocché dimezzato rispetto ai 30,3 milioni a fine anno 2022.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a MeglioQuesto