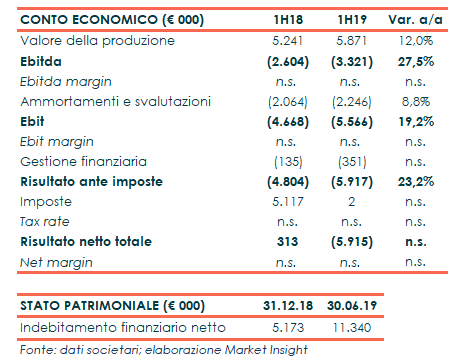

Askoll Eva ha chiuso il primo semestre 2019 con ricavi in crescita del 12% a 5,87 milioni, grazie soprattutto alle vendite di e-scooter (+34%) passate da 1.611 unità nei primi sei mesi dello scorso anno a 2.161 unità.

Nel complesso, l’andamento del fatturato ha però riportato una performance inferiore alle previsioni, complici soprattutto alcuni fattori esogeni. Tra questi, in primo luogo la contrazione dei piani di espansione degli operatori dello sharing, non compensata da significativi incrementi di volume in ambito retail a causa dei ritardi nell’introduzione degli ecobonus statali sugli scooter elettrici.

Per quanto riguarda la gestione operativa, l’Ebitda risulta negativo per 3,3 milioni rispetto a -2,6 milioni nel primo semestre 2018, a causa principalmente dell’incremento dei costi del personale per il rafforzamento dei dipartimenti R&D e Operation.

L’Ebit, invece, è passato da -4,7 milioni a -5,7 milioni, in relazione anche all’aumento degli ammortamenti.

Il periodo si è chiuso con una perdita netta di 5,9 milioni, rispetto all’utile di 0,3 milioni del primo semestre 2018 che aveva beneficiato dello stanziamento di imposte differite per 5,1 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 11,3 milioni da 5,1 milioni al 31 dicembre 2018, per effetto principalmente degli investimenti per lo sviluppo di nuovi prodotti per 1,5 milioni e dell’incremento di magazzino per 2,6 milioni.

Alla luce dei risultati dei primi sei mesi dell’esercizio, il management ha rivisto le stime per l’intero 2019 rispetto a quanto previsto nel piano industriale riportato nel Documento di Ammissione.

I ricavi sono attesi a 19,7 milioni, in calo rispetto ai 36,6 milioni inizialmente previsti a causa della significativa riduzione dei fatturati in ambito sharing (sia bike che scooter) nel primo semestre.

Il fatturato 2019 dovrebbe comunque registrare una crescita del 39% rispetto allo scorso esercizio, con il secondo semestre che sarà influenzato positivamente dalla ripresa delle vendite ai clienti sharing, che non sono stati in grado di rispettare i progetti di sviluppo delle flotte originariamente previsti nel corso del primo semestre.

L’Ebitda è previsto negativo per 4,3 milioni rispetto al risultato positivo per 1,7 milioni annunciato inizialmente, scontando il potenziamento della struttura tecnica e di sviluppo prodotti idonea a garantire l’implementazione dei progetti considerati fondamentali per lo sviluppo del fatturato. La società ritiene di raggiungere il break even nel 2020.

Infine, l’indebitamento finanziario netto è stimato a 13,1 milioni, in diminuzione rispetto ai 24,6 milioni comunicati in sede di piano grazie principalmente alla raccolta di capitale ottenuta in fase di Ipo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Askoll EVA