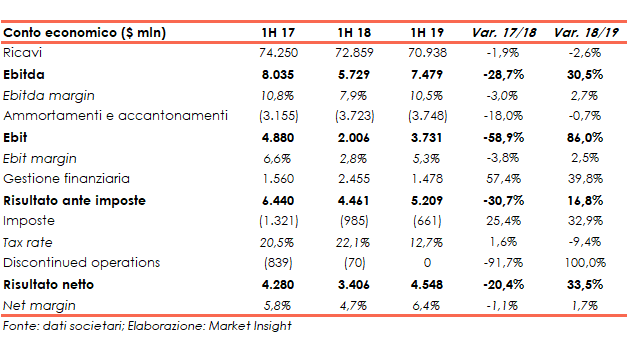

General Motors pone le basi della sua strategia sulle opportunità offerte dalla rapida evoluzione del settore della mobilità. In questa ottica può essere letta la collaborazione con Amazon.com per l’integrazione di Alexa, l’assistente vocale sviluppato da quest’ultima, per le auto fabbricate dal 2018 in poi e per i nuovi modelli di vetture, camion e crossover. Nei primi sei mesi dell’esercizio 2019 i ricavi sono diminuiti del 2,6% a/a da 72,9 miliardi a 70,9 miliardi di dollari, l’Ebitda è salito del 30,5% a/a da 5,7 miliardi a 7,5 miliardi, l’Ebit è passato da 2,0 miliardi a 3,7 miliardi (+86,0% a/a) mentre l’utile netto è aumentato del 33,5% a/a da 3,4 miliardi (4,7% dei ricavi) a 4,5 miliardi (6,4% del fatturato).

General Motors Company è un costruttore di camion, crossover, automobili e parti di automobili che sono vendute in tutto il mondo con vari brand tra cui Buick, Cadillac e Chevrolet.

Il gruppo è organizzato nelle seguenti divisioni

- GM North America (GMNA) che si rivolge al mercato nordamericano con veicoli sviluppati, fabbricati e commercializzati con i marchi Buick, Cadillac, Chevrolet e GMC,

- GM International (GMI) che soddisfa principalmente le esigenze dei clienti al di fuori del Nord America con veicoli sviluppati, fabbricati e commercializzati con i marchi Buick, Cadillac, Chevrolet, GMC e Holden.

GM possiede anche quote di partecipazioni azionarie in joint-ventures in Paesi, principalmente la Cina, con veicoli sviluppati, fabbricati e commercializzati con i marchi Baojun, Buick, Cadillac, Chevrolet, Jiefang e Wuling.

Oltre a queste General Motors controlla le seguenti sussidiarie dedicate a programmi specifici

- OnStar: servizi di connettività, sicurezza all’interno del veicolo, vivavoce, navigazione turn-by-turn e sistemi di diagnostica a distanza in Stati Uniti, Canada e Cina

- Maven: mobilità personale (car sharing)

- Cruise: sviluppo delle tecnologie di guida autonoma dei veicoli.

Il gruppo, infine, offre servizi di finanziamento automobilistico tramite General Motors Financial Company, Inc. (GM Financial).

Conto economico

Nel primo semestre 2019 è proseguito il trend di contrazione dei ricavi (-2,6% a/a a 70,9 miliardi) già riscontrato nei primi sei mesi del 2018 (-1,9% a/a a 72,9 miliardi). Al contrario l’Ebitda è cresciuto del 30,5% passando da 5,7 miliardi (7,9% dei ricavi) a 7,5 miliardi (10,5% del fatturato) grazie alla riduzione dei costi Automotive International e al miglioramento dei processi produttivi, mentre ancora più significativo è stato il progresso dell’Ebit (+86,0%) da 2,0 miliardi (2,8% dei ricavi) a 3,7 miliardi (5,3% del fatturato).

Al contrario l’Ebitda è cresciuto del 30,5% passando da 5,7 miliardi (7,9% dei ricavi) a 7,5 miliardi (10,5% del fatturato) grazie alla riduzione dei costi Automotive International e al miglioramento dei processi produttivi, mentre ancora più significativo è stato il progresso dell’Ebit (+86,0%) da 2,0 miliardi (2,8% dei ricavi) a 3,7 miliardi (5,3% del fatturato).

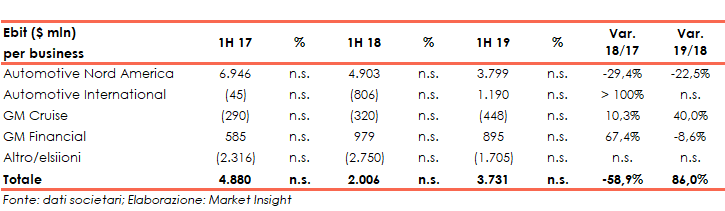

La performance è attribuibile al segmento Automotive International che è passato da un Ebit negativo di 806 milioni a uno positivo per 1,2 miliardi, mentre l’Automotive Nord America, GM Cruise e GM Financial sono scesi rispettivamente del 22,5% a 3,8 miliardi, del 40,0% a -448 milioni e dell’8,6% a 895 milioni.

Infine, nonostante il calo del risultato della gestione finanziaria (da un saldo positivo di 2,5 miliardi a uno sempre positivo di 1,5 miliardi), parzialmente compensato dalla diminuzione del carico fiscale (da 985 milioni a 661 milioni), l’utile netto aumenta da 3,4 miliardi a 4,5 miliardi (+33,5%) con un net margin anch’esso in crescita dal 4,7% al 6,4 per cento.

Breakdown ricavi

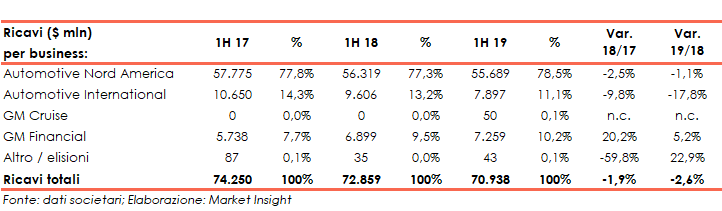

Il primo semestre dell’esercizio 2019 ha visto un fatturato in diminuzione del 2,6% da 72,9 miliardi a 70,94 miliardi a causa dell’andamento di Automotive Nord America (-1,1% a 55,7 miliardi) e Automotive International (-17,8% a 7,9 miliardi), solo parzialmente compensato dai ricavi di GM Financial (+5,2% a 7,3 miliardi).

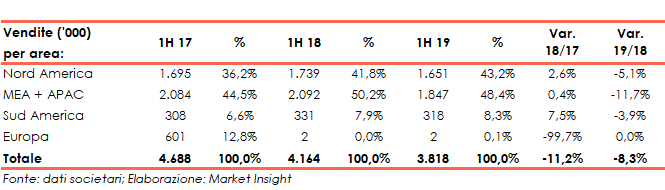

L’evoluzione dei ricavi riflette l’andamento delle vendite, complessivamente in diminuzione dell’8,3% su base annua a 3,8 milioni di veicoli, con cali in Nord America (-5,1%), MEA + APAC (-11,7%) e Sud America (-3,9%) mentre l’Europa è rimasta stazionaria.

Confronto coi competitors

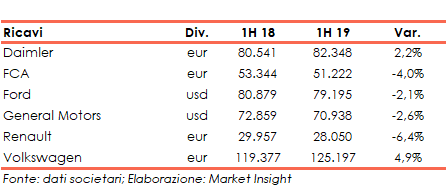

Da un confronto con i competitors Daimler, FCA, Ford, Renault, e Volkswagen risulta che nel primo semestre del 2019 solo Daimler (+2,2% a/a a eur 82,3 miliardi) e Volkswagen (+4,9% a eur 125,2 miliardi) hanno registrato una crescita nel fatturato: FCA ha infatti registrato un calo del 4,0% a eur 51,2 miliardi, Ford un -2,1% a usd 79,2 miliardi e Renault un -6,4% a eur 28,0 miliardi.

I numeri di FCA riguardano il solo settore automotive in quanto i business industriale e commerciale sono sviluppati da CNH Industrial.

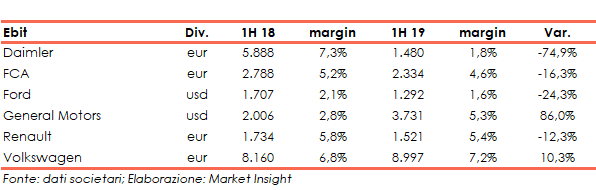

Al livello di Ebit, Daimler ha registrato un -74,9% a eur 1,5 miliardi a causa di accantonamenti per procedimenti legali, FCA un -16,3% a eur 2,3 miliardi, Ford un -24,3% a usd 1,3 miliardi, Renault un -12,3% a eur 1,5 miliardi mentre Volkswagen ha messo a segno un +10,3% a eur 9,0 miliardi.

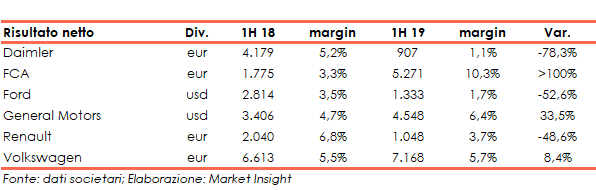

Passando al risultato netto, Daimler ha registrato un -78,3% a eur 907 milioni, Ford un -52,6% a usd 1,3 miliardi, Renault un -48,6% a eur 1,0 miliardi mentre Volkswagen ha realizzato un +8,4% a eur 7,2 miliardi e FCA ha triplicato gli utili passando da eur 1,8 miliardi a eur 5,3 miliardi.

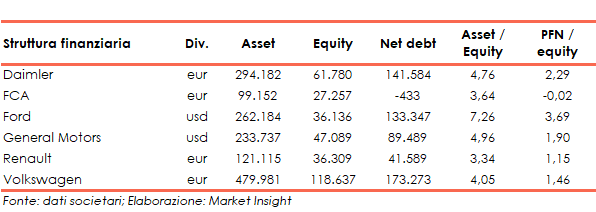

Da un punto di vista patrimoniale, il patrimonio netto di Daimler è pari a eur 61,8 miliardi (rapporto total asset /equity del 4,76x), quello di FCA è di eur 27,3 miliardi (3,64x), quello di Ford di usd 36,1 miliardi (7,26x), quello di Renault di eur 36,3 miliardi e quello di Volkswagen ammonta a eur 118,6 miliardi (4,05x).

Stato patrimoniale

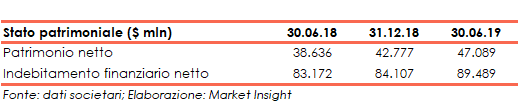

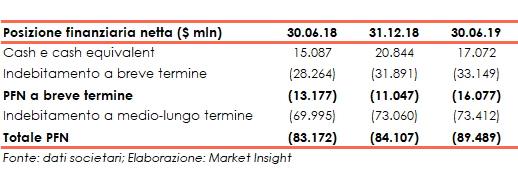

La struttura finanziaria consolidata vede un patrimonio netto che passa dai 42,8 miliardi del 31 dicembre 2018 (con il ratio Total Asset / Equity pari a 5,31x) ai 47,1 miliardi del 30 giugno 2019 (con il ratio Total Asset / Equity pari a 4,96x).

Nel periodo considerato, anche l’indebitamento finanziario netto ha registrato un aumento dagli 84,1 miliardi di fine 2018 ai 89,5 miliardi del 30 giugno scorso, con la componente a breve che è cresciuta anch’essa passando da 11,0, miliardi a 16,1 miliardi.

Nel periodo considerato, anche l’indebitamento finanziario netto ha registrato un aumento dagli 84,1 miliardi di fine 2018 ai 89,5 miliardi del 30 giugno scorso, con la componente a breve che è cresciuta anch’essa passando da 11,0, miliardi a 16,1 miliardi.

La pfn tiene conto dei debiti finanziari di GM Finance (30,7 miliardi a breve e 60,5 miliardi a medio lungo termine) ma non include i 27,9 miliardi di crediti a breve e i 26,3 miliardi di crediti a lunga scadenza vantati dalla medesima.

Flussi di cassa

I flussi di cassa operativi sono stati pari a 5,0 miliardi e sono stati utilizzati per coprire parzialmente gli 8,1 miliardi allocati all’attività di investimento (di cui 3,5 miliardi in asset immobiliari e 3,8 in crediti finanziari netti) e gli 1,2 miliardi distribuiti come dividendi.

Nel primo semestre 2018 i cash flow operativi erano stati pari a 5,6 miliardi, le uscite per investimenti netti erano state di 10,4 miliardi (di cui 4,4 miliardi in asset immobiliari e 7,2 miliardi in crediti finanziari netti) e i dividendi distribuiti erano ammontati a 1,1 miliardi.

Strategia

Il gruppo intende rafforzare il proprio core business e investire nelle tecnologie che trasformeranno il futuro della mobilità. Per il management gestire bene entrambi i fronti è fondamentale per posizionare General Motors per il successo delle generazioni future.

Le direttrici lungo le quali il gruppo intende sviluppare la propria attività sono le seguenti:

- rafforzamento in Nord America attraverso il lancio di nuovi modelli sia di autovetture che di camion

- sviluppo internazionale con nuovi lanci in Sud America, Messico e azioni di ristrutturazione in Corea del Sud

- GM Chna: il management considera il mercato cinese in modo costruttivo e intende essere reattivo per rispondere alle dinamiche di mercato attraverso il lancio di nuovi prodotti

- Cruise: sta procedendo verso la commercializzazione di veicoli a guida autonoma in un denso ambiente urbano

- elettrificazione: Cadillac sarà il marchio leader di veicoli elettrici di GM

- efficienze di costo per sfruttare le opportunità offerte dal mercato: entro il 2020, GM prevede di risparmiare circa $ 6 miliardi in contanti

Outlook

Dopo un secondo trimestre ritenuto solido dal management, la società prevede che la seconda metà dell’anno sarà più forte della prima e si aspetta per il 2019 un utile per azione diluito adjusted tra 6,50 e 7,00 dollari.

Tale prospettiva si basa su:

- una solida gamma di prodotti rafforzata dai lanci di camion full-size e altri lanci chiave

- una crescita delle attività collaterali

- programmi di efficienza

Punti di forza

- Brand equity del portafoglio marchi, ben conosciuti a livello mondiale

- Consolidata presenza in Cina e in India, i due principali Paesi in via di sviluppo

- Focus sull’R&D in un contesto di evoluzione tecnologica per il settore

- Espansione della redditività con una crescita a doppia cifra dei risultati nel primo semestre 2019

Punti di debolezza

- Danni all’immagine arrecati dalle campagne di richiamo

- Forte esposizione al mercato statunitense

Opportunità

- Diffusione della mobilità elettrica e delle tecnologie ibride

- Sviluppo della guida autonoma sia nel segmento passeggeri che in quello commerciale, anche attraverso partnership con altri player del settore

- Espansione nei mercati asiatici

Minacce

- Imposizione di dazi sulle importazioni da parte dell’amministrazione Trump

- Evoluzione del quadro normativo sempre più stringente in materia di sicurezza e protezione ambientale

- Andamento dei contenziosi legali relativi alle emissioni

Consensus

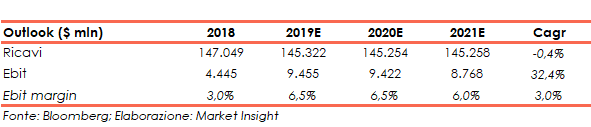

Al 2021 gli analisti si attendono ricavi a 145,3 miliardi (cagr del -0,4% rispetto ai 147,0 miliardi del 2018) e l’Ebit a 8,8 miliardi (cagr del 32,4% rispetto al valore di 4,4 miliardi del 2018) con un Ebit margin, sempre al 2021, al 6,0% dal 3,0% del 2018.

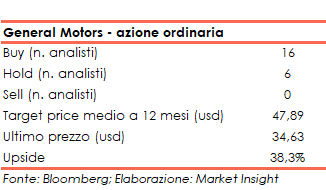

Alla luce di ciò il target price medio dell’azione ordinaria è stato stimato a 47,89 dollari, ovvero il 38,2% sopra le attuali quotazioni, con gli analisti divisi tra 16 “buy”, 6 “hold” e nessun “sell”.

Alla luce di ciò il target price medio dell’azione ordinaria è stato stimato a 47,89 dollari, ovvero il 38,2% sopra le attuali quotazioni, con gli analisti divisi tra 16 “buy”, 6 “hold” e nessun “sell”.

Borsa

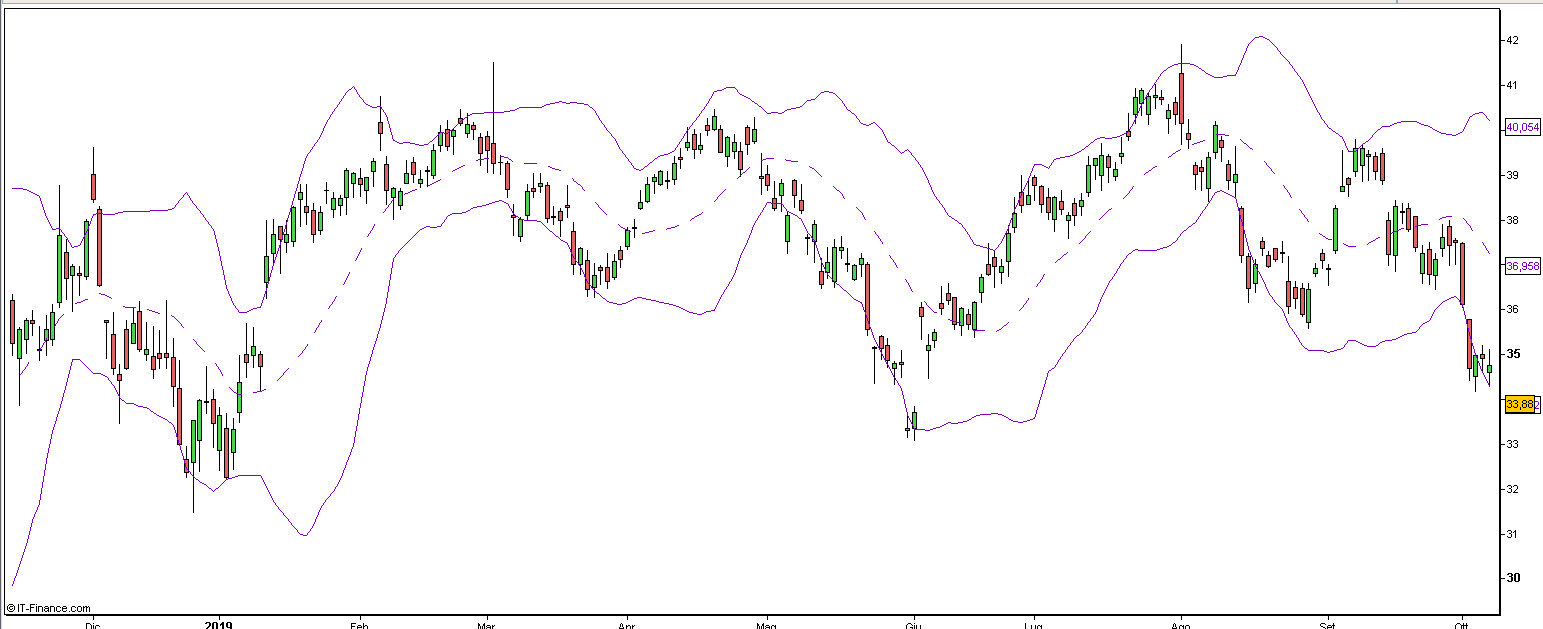

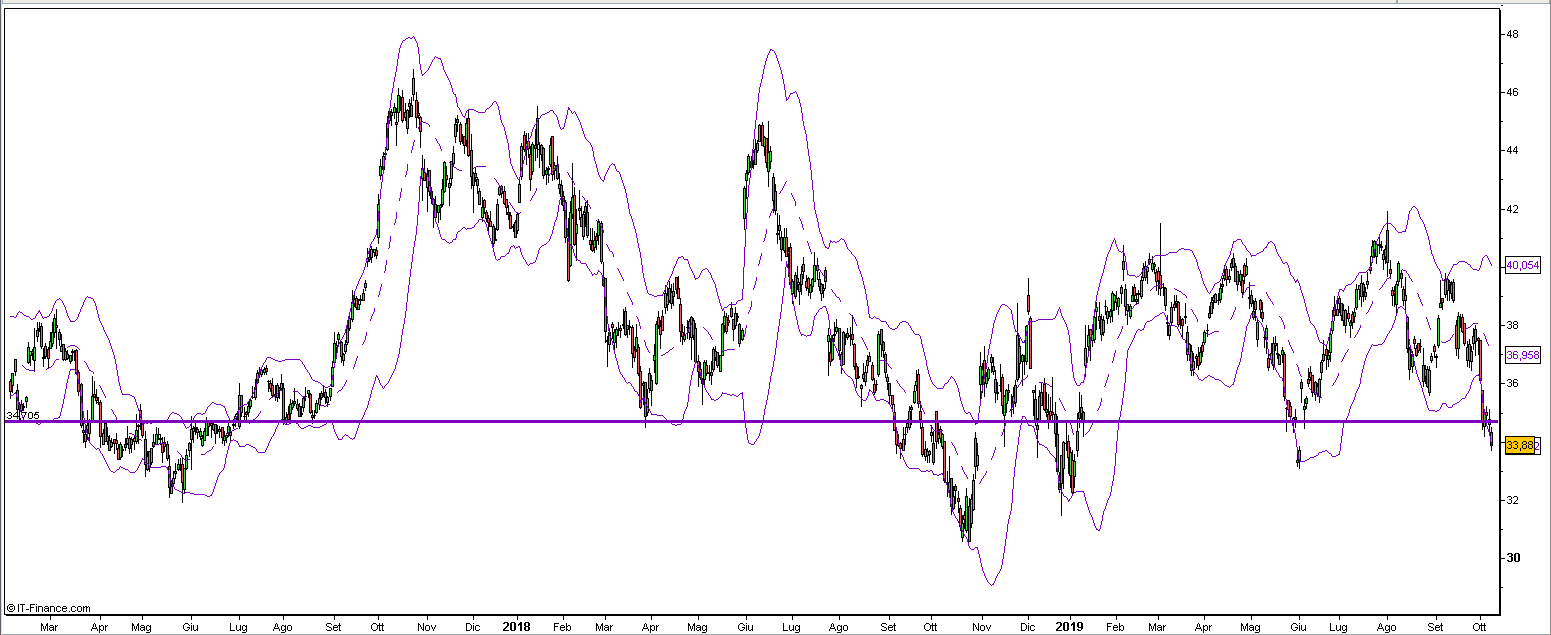

Dopo una figura a doppio minimo sui 32,3 dollari tracciata tra il 24 dicembre 2018 e il 3 gennaio 2019, che rappresenta anche il valore più basso per l’anno in corso, è iniziato un movimento rialzista che ha portato l’azione sulla resistenza molto forte in area 40 dollari, dalla quale è stata respinta a fine febbraio, fine aprile, fine luglio e inizio settembre.

Dopo una figura a doppio minimo sui 32,3 dollari tracciata tra il 24 dicembre 2018 e il 3 gennaio 2019, che rappresenta anche il valore più basso per l’anno in corso, è iniziato un movimento rialzista che ha portato l’azione sulla resistenza molto forte in area 40 dollari, dalla quale è stata respinta a fine febbraio, fine aprile, fine luglio e inizio settembre.

L’8 settembre è dunque cominciato l’attuale impostazione discendente che ha portato il titolo, dalla banda di Boellinger superiore ove scambiava a tale data, a rompere i supporti posti a 36 (3 ottobre) dollari e a 34,7 dollari (8 ottobre) scorrendo lungo la banda inferiore.

Da inizio anno l’azione ha guadagnato l’1,35% sottoperformando il paniere principale Dow Jones Industrial Average che ha invece guadagnato il 12,16 per cento.