Superiori alle attese e in decisa crescita i premi lordi contabilizzati del Gruppo Net Insurance nel 2019 a 84,4 milioni (+35,4%), superando di 1 milione quanto indicato dal piano industriale. L’utile netto normalizzato si è attestato a 7 milioni (6,5 milioni le stime del piano). Un andamento proseguito anche nel primo trimestre 2020, con premi emessi saliti a 25 milioni (+56%) e raccolti per 43 milioni (+34,4%). Risultati che consentono al management di confermare le linee guida del piano al 2023 nonostante le incertezze legate al Covid-19. Il Gruppo è ben posizionato per cogliere le opportunità che stanno emergendo dall’attuale situazione, un maggiore bisogno di protezione e un più ampio ricorso al digitale, quest’ultimo già inglobato nel modello di business della Compagnia.

Modello di business

Net Insurance opera nell’assicurazione in Italia attraverso l’assunzione e la gestione di rischi nei rami danni e, tramite la controllata Net Insurance Life, nel ramo I vita, limitatamente al rischio di premorienza.

La società è focalizzata sullo sviluppo di quattro diversi pilastri: Cessione del Quinto, (quota di mercato superiore al 20% e circa il 70% del giro d’affari 2019); Bancassicurazione, (ad oggi sottoscritte 7 partnership, 10% della raccolta premi 2019); Broker, (oltre 30 accordi di distribuzione attivi, 20% della raccolta premi) e mondo Digitale, (in essere due accordi con due primari operatori, più di 38 mila polizze digital emesse nel 2019).

Elemento distintivo dell’impresa è la sua natura tech. Un approccio digitale che permea progressivamente ogni area di business e che si declina lungo l’intera catena del valore; due i filoni principali: da un lato la tecnologia come abilitatore dei processi aziendali e dall’altro l’offerta di prodotti innovativi, grazie anche alle partnership con importanti realtà del settore tecnology.

In quest’ultimo ambito, facendo anche leva sugli accordi con Yolo e Neosurance, la Compagnia intende diventare operatore di riferimento della Digital Insurance, nell’ambito della quale sono stati già lanciati prodotti in ambito Sport, Travel e Pet.

Sempre in ambito digital, ricordiamo l’Innovation Advisory Board (IAB) nato per rafforzare la filosofia “Insurtech Inside” di Net Insurance. Lo IAB, composto da professionisti indipendenti esperti in fintech e innovazione e presieduto da Matteo Carbone, ha il compito di supportare il management in materia di innovation.

Ultimi avvenimenti

Nel primo trimestre 2020 Net Insurance ha emesso premi per 25 milioni (+56% rispetto ai 16 milioni dell’anno precedente), mentre la raccolta premi complessiva è stata di 43 milioni (32 milioni nel pari periodo del 2019). Sotto il profilo della solvibilità, al 31 marzo il Solvency II ratio, tenendo conto delle variazioni di mercato intervenute, si attestava al 151%, mentre al 30 aprile è salito al 155,6%.

Dal punto di vista operativo Net Insurance nel mese di giugno ha siglato una nuova partnership con la fintech Fabrick per il Payment & Collection Engine di Fabrick, dotandosi così del più ampio set possibile di strumenti di pagamento elettronico per ottimizzare la gestione dei pagamenti. La soluzione consente di gestire lo splitting automatico dei pagamenti tra gli attori coinvolti, di frazionare i premi, fare vendite a distanza ed effettuare l’accredito diretto sui conti della Compagnia. Payment & Collection Engine effettua la riconciliazione automatica sui conti della Compagnia assicurativa, automatizzando i flussi e ottimizzando i processi.

A maggio la Compagnia ha siglato una partnership strategica con Nexi, la PayTech leader nei pagamenti digitali in Italia, diventando il partner assicurativo in Nexi Open, l’ecosistema di servizi in ambito open banking lanciato da Nexi a metà aprile. Grazie all’accordo, Nexi metterà i servizi innovativi di Net Insurance a disposizione delle proprie banche partner, che potranno offrire ai propri clienti delle coperture assicurative mirate. L’intesa, ha affermato l’Ad Andrea Battista, “è una tappa fondamentale per il posizionamento digitale della Compagnia e segna l’ingresso ufficiale di Net Insurance nell’ecosistema dell’Open Banking, uno dei driver strategici dei processi innovativi nei settori bancario, finanziario e assicurativo”.

Nel primo semestre 2020 l’impresa ha proseguito nello sviluppo del business bancassicurativo. In questa direzione in giugno ha ampliato e rafforzato la partnership, annunciata a fine aprile, con Banca Popolare del Lazio estendendo l’accordo distributivo nei danni non-auto a Banca Sviluppo Tuscia, controllata da Banca Popolare del Lazio. La partnership, oltre a dare maggiore spessore alla collaborazione con l’istituto laziale, “consolida la nostra strategia distributiva nell’area geografica di riferimento con l’offerta di prodotti innovativi”, ha commentato Battista.

Accordo che fa seguito a quello concluso a marzo con Banca Popolare Pugliese per lo sviluppo delle attività di bancassicurazione danni mediante la distribuzione di un prodotto assicurativo legato ai rischi del mondo agricolo.

Risale invece a gennaio l’accordo distributivo tra Net Insurance e Banca Popolare S. Angelo per lo sviluppo in prima battuta di un’offerta focalizzata su alcuni specifici prodotti: Pmi Impresa Agricola, Pmi Commercio, Pmi Artigianato e prodotti digitali, a partire da coperture legate al mondo del Travel.

Conto economico dell’esercizio 2019

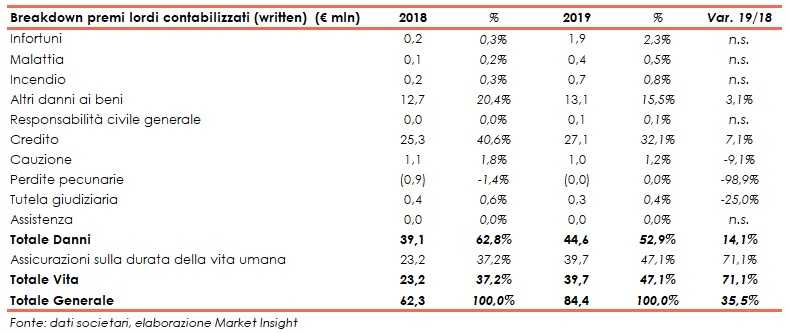

Nell’anno dell’avvio del nuovo piano industriale e del nuovo modello di business, i premi lordi contabilizzati hanno raggiunto 84,4 milioni (+35,5%), superando le stime del piano industriale (pari a 83,4 milioni) e beneficiando dei risultati derivanti dal progressivo avvio delle nuove linee di business.

In particolare, nel comparto rami danni, i premi sono risultati pari a 44,6 milioni (+14,1%), mentre nel segmento vita sono balzati a 39,7 milioni (+71,1%).

Dopo premi netti in ascesa a 33,2 milioni (+50,9%) e nonostante maggiori oneri relativi ai sinistri per 16,6 milioni (+56,6%), la gestione assicurativa ha generato un margine netto in significativo aumento a 16,6 milioni (+45,6%).

Il margine della gestione caratteristica (risultato tecnico netto) si è fissato a 7,8 milioni (7,1 milioni nel piano), mentre le spese generali sono ammontate a 20,4 milioni (19,6 milioni del piano), in incremento rispetto al 2018 anche in relazione all’importante attività di investimento svolta.

Positivo per 1,9 milioni il risultato netto della gestione finanziaria dopo il sostanziale pareggio del 2018.

Il periodo si è chiuso con un utile netto reported di 12,5 milioni (4,1 milioni nel 2018), includendo il valore dei recuperi in relazione alla vicenda della sottrazione dei titoli di Stato. Il dato dell’utile netto è ampiamente al di sopra della stima di 4,5 milioni indicata nel business plan.

L’utile netto normalizzato, depurato di proventi e oneri non ricorrenti collegati ad eventi di natura straordinaria, si è attestato a 7 milioni, contro i 6,5 milioni previsti dal piano per il 2019.

Breakdown premi contabilizzati

Nella passata gestione la maggior parte dei premi della divisione danni è costituita da quelli generati dalle coperture assicurative abbinate ai finanziamenti contro la cessione del quinto (ramo credito), pari a 27,1 milioni (+7,1% rispetto al 2018).

L’altra voce rilevante nel ramo danni è rappresentata dagli altri danni ai beni, che include i cosiddetti rischi agricoli causati da eventi naturali, che hanno raccolto premi per 13,1 milioni (+3,1%).

Gli incrementi relativi ai rami elementari hanno beneficiato della forte spinta data dall’inizio della commercializzazione di prodotti attraverso il canale della bancassurance.

I premi relativi al ramo vita, la cui produzione è incentrata esclusivamente nel Ramo I limitatamente alle coperture temporanee caso morte ed è concentrata in via prevalente nel business della cessione del quinto, si sono attestati a 39,7 milioni (+71,1%).

Stato patrimoniale dell’esercizio 2019

A fine 2019 il Gruppo Net Insurance presenta un attivo patrimoniale di 445,2 milioni (+0,6% rispetto a fine 2018).

Il patrimonio netto ammonta a 71,8 milioni, rispetto ai 53,8 milioni del 31 dicembre 2018 (in aumento del 33,5%), beneficiando del risultato di periodo, degli accordi transattivi e dell’incremento di valore degli asset.

Ratio

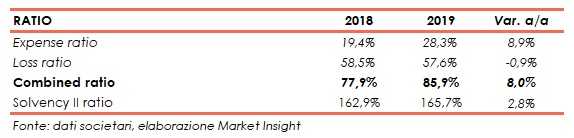

I ratio utilizzati per analizzare il business sono il Loss ratio, l’Expense ratio e il Combined ratio, dato dalla somma dei primi due.

Il Loss ratio rapporta gli oneri relativi a sinistri con i premi, mentre l’Expense ratio rapporta i costi di gestione con i premi. Un Combined ratio inferiore al 100% indica che la compagnia è in grado di generare un utile tecnico, al quale poi dovrà essere sommato il risultato della gestione finanziaria.

Un altro indicatore è il Solvency II ratio, che esprime il grado di solidità patrimoniale.

Rispetto al 2018, si riscontra un leggero miglioramento del Loss ratio (57,6%, -0,9 p.p.), grazie alle iniziative intraprese in termini di tariffazione e selezione del rischio, in particolare nella cessione del quinto. L’Expense ratio, pari al 28,3%, ha registrato un incremento di quasi 9 p.p., per effetto di importanti investimenti connessi all’avvio dei nuovi business.

Il tutto si è riflesso in un Combined ratio (al lordo della riassicurazione) salito di 8 punti percentuali all’85,9%; tuttavia inferiore di circa 2 p.p. rispetto alle stime del piano (87,8%).

Al 31 dicembre 2019 il Gruppo presenta una robusta dotazione patrimoniale, con un Solvency II ratio cresciuto al 165,7%[1] (+2,8 p.p.) e in linea con i target del piano industriale in area 160-170 per cento.

[1] Le informazioni si riferiscono a quelle riportate nei QES (Quarterly ECB reporting Solo) al 31 dicembre 2019 (Q4-2019) trasmessi alla Vigilanza.

Outlook

I primi mesi del 2020 hanno mostrato un andamento in forte accelerazione nello sviluppo del business in tutte le linee, a conferma delle premesse operative e commerciali poste in essere nonostante l’incertezza causata dal Covid-19.

Nel business della cessione del quinto, confermati i livelli di produttività raggiunti sul finire del precedente esercizio, mentre nelle altre aree continua l’intensa attività di business “development”.

In ambito tecnico, e in connessione al nuovo coronavirus, la Compagnia si attende “limitati impatti non solo dalla mortalità ma anche dal rischio perdita d’impiego, anche grazie ad un portafoglio che riteniamo molto buono in termini di qualità, oltre che ampiamente diversificato in termini di esposizione”.

Nonostante la crisi legata al Covid-19, “confermiamo la bontà del nostro modello e la traiettoria disegnata nel piano industriale”, ha affermato l’Ad Battista in un’intervista a Market Insight.

Il piano industriale al 2023 si basa su quattro pilastri: valorizzazione della cessione del quinto, sviluppo della bancassicurazione danni e protezione, sviluppo del canale broker retail danni e attivazione delle piattaforme digitali.

Così come spiega il manager, “l’attuale situazione legata all’emergenza sanitaria, di cui al momento non è possibile stimare la durata, rallenterà il business nei prossimi mesi ma siamo fiduciosi sul fatto che non ci saranno impatti sulle nostre ambizioni di crescita a medio termine, anzi potrebbero verificarsi ulteriori evoluzioni strutturali e nuove opportunità sia nell’ambito della protection che in quello del digital”.

La tabella seguente riassume i target previsti dal piano industriale al 2023, che non includono il recupero dell’importo connesso alla frode dei titoli in portafoglio.

Borsa

Nelle ultime 52 settimane il titolo Net Insurance ha guadagnato l’8%, muovendosi in netta controtendenza rispetto al Ftse Italia Aim, che ha lasciato sul terreno il 23%. Ad oggi si attesta in area 4,60 euro.

Nel periodo le azioni hanno toccato un massimo di 5,70 euro il 10 gennaio 2020. Tra l’ultima parte di febbraio e il mese di marzo le quotazioni, come per il resto del mercato, sono state impattate dalla diffusione della pandemia da Covid-19. Dopo un recupero e un successivo calo nel mese di aprile, a partire da maggio il titolo ha intrapreso un trend rialzista.