")

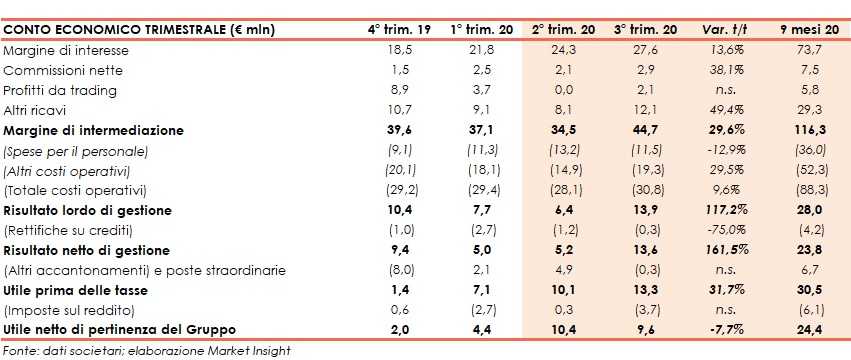

illimity ha chiuso il terzo trimestre 2020 con un un margine di intermediazione pari a 44,7 milioni (+29% t/t) e un utile ante imposte di 13,2 milioni, in crescita rispetto al trimestre precedente. L’utile netto si è fissato a 9,5 milioni, portando il totale dei primi nove mesi del 2020 a 24,4 milioni (-18 milioni nel periodo di confronto). A fine giugno il totale attivo è cresciuto a 3.393 milioni (+12,2% rispetto a fine 2019 e inclusivo di 700 milioni di liquidità), al cui interno gli impieghi alla clientela aumentano a 1.832 milioni (+11,8% rispetto al 31 dicembre 2019), seguendo un approccio selettivo alla generazione di nuovo business.

“Il 2020, primo anno completo di attività di illimity, si sta concretizzando come particolarmente significativo. Malgrado il perdurare della crisi, la banca sta infatti dimostrando grande resilienza su tutti i fronti, con risultati molto positivi: crescono volumi e redditività, aumentano, sopra le attese, patrimonio e liquidità. Confermiamo

quindi per l’esercizio l’obiettivo di un ROE di circa il 5%”.

È con queste parole che Corrado Passera, Ceo di illimity, ha commentato i risultati del primo semestre 2020.

“illimity ha, inoltre, saputo confermare la propria capacità di innovazione, non solo avviando nuovi progetti strategici negli ambiti di business in cui già opera, ma entrando anche in nuovi segmenti come quello fintech.

L’accordo siglato con Banca Sella a settembre ci consentirà infatti di presidiare e sviluppare, attraverso HYPE, un business ad alto tasso di crescita come quello dei servizi finanziari non bancari.

Forti dei risultati raggiunti, dei progetti avviati e di una robusta pipeline, affronteremo i prossimi mesi con la prudenza che nei mesi scorsi ci ha consentito di mantenere elevata la qualità del portafoglio, ma anche con l’usuale dinamicità che contraddistingue illimity, per essere pronti a cogliere le opportunità derivanti dai nostri mercati target, attesi ancor più in crescita di quanto inizialmente previsto”, ha aggiunto il manager.

Nonostante il difficile contesto, illimity ha riportato una buona progressione dei profitti nel terzo trimestre dell’anno, confermando la resilienza del proprio modello di business.

Il margine di intermediazione nel terzo trimestre si è fissato a 44,7 milioni (+29% t/t). Nei primi nove mesi del 2020 la voce si attesta a 116,3 milioni.

Il margine di interesse ha raggiunto 27,6 milioni (+14% t/t), beneficiando sia dell’entrata a reddito del business generato alla fine del secondo trimestre, sia dei nuovi volumi originati nel trimestre in esame.

Anche in questo trimestre, la voce interessi attivi include profitti derivanti dalla rivalutazione del credito in relazione a una posizione di turnaround, componente rilevante nel modello di ricavi di tale comparto, per un ammontare pari a 0,4 milioni.

All’interno di questo aggregato, gli interessi passivi nel trimestre mostrano una crescita del 12%, anche per effetto del costo legato al deposito dell’abbondante liquidità disponibile presso banche centrali. Nei primi nove mesi del 2020 la voce si attesta a 73,7 milioni.

Le commissioni nette sono salite a 2,9 milioni (+38% t/t), beneficiando della ripresa dal mese di settembre dell’attività dei tribunali, fattore chiave dell’operatività di IT Auction (consolidata a partire dal primo trimestre 2020), dell’accelerazione dell’operatività del factoring e più in generale della buona dinamica delle nuove operazioni originate nel trimestre. Nei primi nove mesi del 2020 la voce si attesta a 7,5 milioni.

Anche nel corso del terzo trimestre la divisione DCIS ha attuato una gestione dinamica del proprio portafoglio in essere, generando proventi da posizioni chiuse, vale a dire i ricavi generati dalla risoluzione definitiva delle posizioni di crediti distressed, realizzata attraverso strategie di recupero di pagamento concordato con il debitore e dalle cessioni di posizioni per circa 11,6 milioni (+46% t/t). Nei primi nove mesi del 2020 la voce si attesta a 28,6 milioni.

I costi operativi sono aumentati a 30,8 milioni (+9% t/t), principalmente a seguito dei maggiori costi variabili legati agli incassi dei portafogli di crediti distressed e ai costi di onboarding dei nuovi portafogli acquisiti. Le spese per il personale sono scese a 11,5 milioni (-13% t/t), mentre gli altri costi sono cresciuti a 19,3 milioni (+20% t/t). Nei primi nove mesi del 2020 la voce si attesta a 88,3 milioni.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 13,9 milioni (+117% t/t). Nei primi nove mesi del 2020 la voce si attesta a 28 milioni.

Le rettifiche su crediti sono scese a 0,3 milioni (-75% t/t), corrispondenti ad un costo del credito organico annualizzato nel trimestre di circa 13 pb (58 pb nei nove mesi). Tale valore, particolarmente contenuto, è spiegato dal fatto che una porzione significativa dei nuovi crediti erogati nel periodo è assistita da garanzie pubbliche, a cui si aggiunge il lieve miglioramento della qualità del credito. Nei primi nove mesi del 2020 la voce si attesta a 4,2 milioni.

Il trimestre ha registrato con un utile ante imposte pari a 13,2 milioni (+31% t/t). Nei primi nove mesi del 2020 la voce si attesta a 30,5 milioni.

Il periodo si è chiuso con un utile netto di 9,5 milioni (-8% t/t) dopo imposte per 3,7 milioni. Nei primi nove mesi del 2020 la voce si attesta a 30,5 milioni. Nei primi nove mesi del 2020 la voce si attesta a 24,4 milioni (perdita netta di 18 milioni nel periodo di confronto).

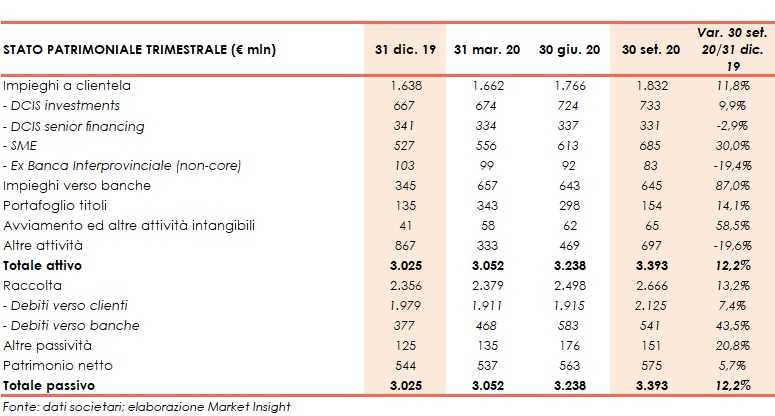

Dal lato patrimoniale, al 30 settembre 2020 il totale attivo ammonta a 3.393 milioni (+12,2% rispetto a fine 2019), e comprende principalmente crediti per finanziamenti concessi alla clientela per 1.832 milioni (+11,8% rispetto al 31 dicembre 2019).

Di questi, i volumi di attivi nei business specializzati con la clientela SME sono pari a 685 milioni (+30% rispetto a fine 2019), mentre quelli relativi ai segmenti DCIS investment e DCIS senior financing si attestano rispettivamente a 733 milioni (+9,9% rispetto al 31 dicembre 2019) e 331 milioni (-2,9% rispetto a fine 2019).

A fine settembre 2020, lo stock di crediti dubbi netti organici si attesta a circa 19,9 milioni, corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti totali verso la clientela pari a circa il 2 per cento.

La raccolta sale a 2.666 milioni (+13,2% rispetto al 31 dicembre 2019), al cui interno quella da clientela si mantiene cresce a 2.125 milioni (+7,4% rispetto a fine 2019). La raccolta diretta da clientela retail e corporate supera 1,9 miliardi, trainata prevalentemente dalla banca diretta digitale, illimitybank.com.

In merito alla solidità patrimoniale, al 30 settembre 2020 il CET1 si fissa al 19,20% (21,40% al 31 dicembre 2019). Il CET1 ratio pro-forma a parità di attivi si attesterebbe a circa il 20,4% includendo gli effetti delle azioni speciali per 14,4 milioni (soggetto ad approvazione da parte delle autorità di vigilanza) e l’impatto positivo derivante dall’applicazione delle misure contenute nel banking package di recente approvazione da parte dell’Unione Europea con particolare riferimento alla ridotta deducibilità degli attivi immateriali legati a software e IT.