nel 1H25")

nel 1H25")

")

")

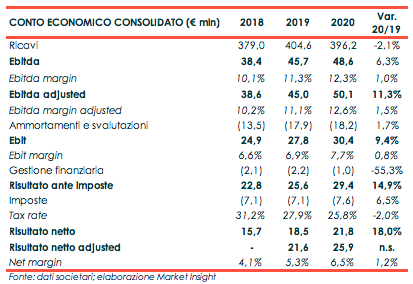

La pandemia condiziona l’evoluzione del fatturato di Comer Industries (-2% a 396 milioni), ma l’Ebitda migliora del 6,3% a 48,6 milioni e la redditività sale al 12,3% (+100 bp). Risultati conseguiti grazie agli investimenti in efficientamento e razionalizzazione. Il permanere delle incertezze condiziona però la visibilità ed il management non si esprime sull’andamento dell’esercizio in corso, anche se proseguono gli investimenti in innovazione e sostenibilità.

Modello di business

Comer Industrie progetta, produce e commercializza sistemi avanzati di ingegneria e soluzioni di meccatronica per la trasmissione di potenza, destinati a imprese operanti nei settori delle macchine per l’agricoltura, dell’attrezzatura edile e per la selvicoltura, dell’energia e dell’industria.

Il gruppo è presente direttamente in 8 nazioni ed esporta i propri prodotti in 54 Paesi. La produzione avviene nei 7 stabilimenti di proprietà, di cui 5 in Italia, 1 in Cina e 1 in India. Comer Industries è presente inoltre con filiali commerciali nel Regno Unito, Brasile, Usa, Francia e Germania (sono presenti sedi commerciali anche in India e Cina).

Conto Economico

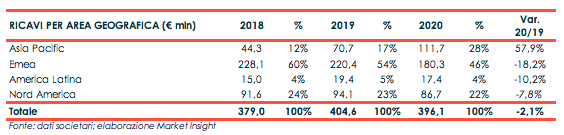

In un contesto particolarmente sfidante, il fatturato del gruppo diminuisce di un contenuto 2% a 396,2 milioni (-0,6% a cambi costanti) grazie alla positiva performance in particolare del comparto industriale e dei mercati Asia Pacific. A conferma dell’internazionalizzazione del business le vendite oltre frontiera sono state pari all’89%, in leggero aumento rispetto all’88,3% del 2019.

Nonostante il calo del fatturato, l’Ebitda registra un miglioramento del 6,3 a 48,6 milioni grazie agli investimenti sostenuti per l’efficientamento e la razionalizzazione, con un’incidenza sui ricavi pari al 12,3% (+100 bp); +11,3% a 50,1 milioni l’Ebitda adjusted che esclude l’impatto dell’applicazione dell’IFRS 2 (sul processo di quotazione e stock grant) e IFRS 16 (trattamento contratti di leasing).

L’Ebit si attesta a 30,4 milioni (+9,4%) con una marginalità al 7,7% (+80 bp), spesati ammortamenti e svalutazioni pari a 18 milioni (+1,7%).

Il 2020 si chiude con un utile netto in crescita del 19% a 21,8 milioni, beneficiando anche del dimezzamento degli oneri finanziari netti a 1 milione e di una minore imposizione fiscale, con un tax rate sceso al 25,8% (27,9% nel 2019). L’utile netto adjusted depurato dai costi legati all’IFRS 2 cifra in 25,9 milioni, pari al 6,5% dei ricavi (5,3% nel 2019).

Breakdown dei ricavi

Dalla disamina dei ricavi per settore emerge la crescita di quello industriale (+5,9% a 198 milioni), grazie anche al lancio di nuovi prodotti ed ha consentito di equilibrare le due business area rispetto al 2019.

Diversamente il settore agricolo ha registrato un calo del fatturato a 198 milioni (-8,9%), incrementando comunque la propria redditività grazie alla razionalizzazione negli stabilimenti produttivi in Italia.

Tutte le aree di operatività hanno registrato una contrazione ad eccezione dell’Asia Pacific, dove i ricavi sono aumentati del 58% a 111,7 milioni (28% del totale). Gli impatti della pandemia hanno colpito in particolare l’area Emea, il cui calo dei ricavi è stato pari al 18% a 180 milioni, seguita dall’America Latina (-10% a 17,4 milioni) e Nord America (-8% a 86,7 milioni).

Stato Patrimoniale

A fine 2020 il patrimonio netto si assesta a 143,3 milioni, in aumento rispetto ai 129,1 milioni del 2019 grazie al risultato conseguito. Mentre cambia segno la posizione finanziaria netta, passando da indebitamento netto per 29 milioni a fine 2019 a 3,2 milioni di liquidità, grazie al flusso di cassa generato dall’attività operativa per 49,7 milioni, in presenza di investimenti per 11,7 milioni e dividendi distribuiti pari a 7 milioni.

Ratio

I ratio, non significativi nel 2020 in presenza di liquidità finanziarie nette, mostrano a fine dicembre 2019 una situazione di sostanziale solidità patrimoniale.

L’indicatore relativo al ritorno per gli azionisti cresce nel triennio 2018-2020 portandosi dal 12,2% del 2018 al 15,2% del 2020.

Outlook

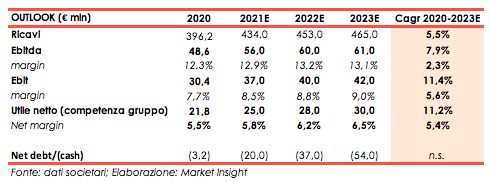

Positive le proiezioni di Mediobanca(Specialist della società) per l’esercizio in corso e il prossimo biennio. Gli analisti stimano ricavi in progressivo aumento fino a raggiungere 465 milioni a fine 2023 (Cagr 20 2023 uno sviluppo sia dell’Ebitda a 61 milioni, sia dell’Ebit a 42 milioni, con una Cagr rispettivamente del +7,9% e un +11,4%, con la conseguente crescita della marginalità.

L’utile netto è atteso a 30 milioni a fine periodo previsionale, con un tasso di crescita medio annuo dell’11,2%. Per quanto riguarda la posizione finanziaria netta gli analisti prevedono un aumento della liquidità nell’arco dei tre anni, passando da 3,2 milioni del 2020 a 54 milioni nel 2023.

Borsa

Dopo il crollo causato dallo scoppio della pandemia da Covid-19 il titolo ha registrato una fase laterale fino agli inizi di novembre a partire dal quale ha mostrato un’evidente fase ascendente. Dal minimo a 9,8 euro del 28 ottobre ad oggi il titolo ha guadagnato l’85%.

Nel complesso da inizio anno l’azione, che oggi prezza 18,2 euro, ha messo a segno un guadagno del 61%, rispetto al +23% dell’indice Ftse Aim Italia.