con le banche")

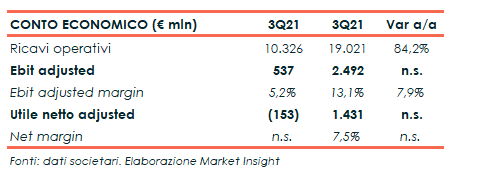

Nel terzo trimestre 2021 il fatturato consolidato di Eni è cresciuto dell’84,2% a 19 miliardi, mentre il risultato operativo adjusted è migliorato a 2,49 miliardi (2,44 miliardi il consensus) dai 537 milioni del 3Q20 e in crescita del 22% rispetto ai tre mesi precedenti in scia al rafforzamento dello scenario energetico.

Il risultato netto adjusted è passato da una perdita di 153 milioni nel 3Q20 a un utile di 1,43 miliardi (1,1 miliardi il consensus), per effetto della crescita dell’utile operativo e dei maggiori risultati delle principali partecipazioni (in particolare Vår Energi +84 milioni e ADNOC RT +81 milioni).

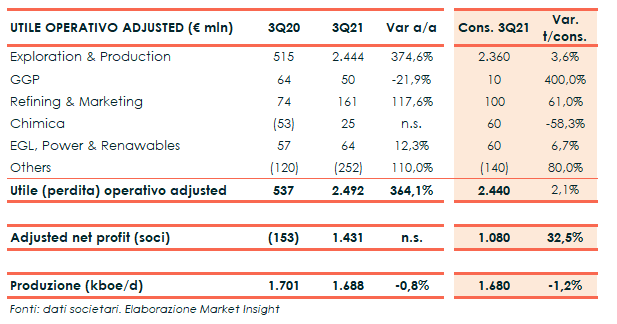

Per quanto riguarda i singoli business, l’Exploration & Production ha riportato un incremento dell’Ebit adjusted del 33% rispetto al trimestre precedente a 2,44 miliardi (+375% rispetto al 3Q20), sostenuto dalla continua ripresa dello scenario energetico con il prezzo del petrolio per il marker di riferimento Brent aumentato del 7% (+71% vs. 3Q20), mentre la crisi dell’offerta gas ha spinto il prezzo a incrementi di proporzioni molto ampie con +86% nel confronto sequenziale e +439% nel confronto y/y. In tale contesto i prezzi di realizzo delle produzioni Eni sono aumentati del 7% e del 40% rispettivamente per i liquidi e il gas rispetto al secondo trimestre 2021 e del 73% e del 102% rispetto al terzo trimestre 2020.

La produzione di idrocarburi pari a 1,69 milioni di boe/giorno è aumentata dell’1,2% a parità di prezzo rispetto al terzo trimestre 2020 e del 6% rispetto al secondo trimestre 2021. L’incremento è dovuto alla robusta performance in Egitto e Indonesia grazie ai ramp-up dei flagship project rispettivamente di Zohr e Merakes in un contesto di forte domanda globale per il gas e il GNL e grazie anche al riavvio del terminale di liquefazione di Damietta, nonché per il progressivo allentamento delle quote produttive OPEC+ con il ripristino delle produzioni oggetto di cap (in particolare in Kazakhstan e Angola). Nel confronto con il terzo trimestre 2020, tali incrementi hanno più che compensato le minori produzioni dovute ai prolungati interventi manutentivi in Norvegia, Italia e Regno Unito, alla minore attività in Nigeria e al declino di giacimenti maturi.

La produzione di petrolio nel trimestre è stata di 805 mila barili/giorno (-1% a/a), mentre la produzione di gas naturale è stata di 133 milioni di metri cubi/giorno, in linea al pari periodo 2020.

Il settore Global Gas & LNG Portfolio ha riportato un utile operativo adjusted di 50 milioni, più del doppio rispetto al trimestre precedente grazie alla cattura dell’impennata dei prezzi spot, che ha consentito di ottimizzare il portafoglio più che compensando gli effetti degli spread negativi PSV vs. TTF e alla crescita dei volumi di GNL grazie alla maggiore disponibilità di volumi in Egitto con il riavvio di Damietta e in Indonesia. Il confronto con il 3Q20 (-22%) è stato invece penalizzato oltre che dallo scenario degli spread anche dalla circostanza che nel 2020 il risultato aveva beneficiato in maniera significativa di ottimizzazioni di portafoglio gas e altri proventi una tantum.

Il business Refining & Marketing ha registrato un utile operativo adjusted di 161 milioni, più che raddoppiato rispetto al trimestre di confronto e in netto recupero rispetto alla perdita di 12 milioni registrata nel secondo trimestre 2021 per effetto dei maggiori volumi lavorati dalle raffinerie (+19%), di ottimizzazione degli assetti impiantistici e delle vendite di carburanti sulla rete grazie al crescente riavvio dell’economia e alla maggiore mobilità delle persone.

Il business della Chimica ha registrato un utile operativo adjusted di 25 milioni, in netto miglioramento rispetto alla perdita di 53 milioni del 3Q20 per effetto della ripresa economica globale che ha sostenuto la domanda e i margini delle commodity plastiche allentando la pressione competitiva, della maggiore disponibilità degli impianti nonché di alcuni fenomeni contingenti che hanno ridotto l’import da paesi extra-EU creando una carenza di prodotti nell’area, aprendo opportunità di mercato.

Infine, il business retail gas&power e rinnovabili ha registrato un utile operativo adjusted in aumento del 12,3% a 64 milioni.

Dal lato patrimoniale l’indebitamento finanziario è pari a 16,6 miliardi, rispetto ai 15,3 miliardi al 30 giugno 2021, dopo un flusso di cassa operativo di 3,3 miliardi a fronte di capex netti pari a 1,1 miliardi. Escludendo la lease liability – IFRS 16, l’indebitamento finanziario netto si ridetermina in 11,3 miliardi, con un leverage a 0,28.

Confermato l’outlook per il 2021 con una produzione di idrocarburi di circa 1,7 milioni boe/giorno, con una produzione nel quarto trimestre attesa a 1,76 milioni di boe/giorno

Previsto un cash flow operativo ante working capital in crescita a circa12 miliardi assumendo 70 $/bbl di Brent e un margine di raffinazione SERM leggermente negativo.

Scoperte esplorative nell’anno riviste al rialzo a 700 mln di boe (da circa 500 mln di boe) in particolare grazie alla scoperta in Costa d’Avorio.

Previsti a fine anno 1,2 GW di capacità rinnovabile installata (2 GW includendo la capacità rinnovabile in costruzione), molto superiore al target di inizio anno.

Per il business GGP, risultati previsti eccedere 500 milioni di Ebit adjusted e 300 milioni di free cash flow grazie alla continua ottimizzazione del portafoglio in uno scenario di mercato favorevole e all’atteso contributo una tantum connesso alla finalizzazione di rinegoziazioni contrattuali. Questa guidance, si legge nel comunicato, potrebbe eventualmente essere oggetto di revisione al rialzo in presenza di sostenute condizioni di volatilità e carenza d’offerta nel mercato.

Per Eni gas e luce & Renewables, nel 2021 l’Ebit adjusted è confermato a 350 milioni. Lo Spending organico per investimenti confermato a circa 6 miliardi, di cui circa 4,5 miliardi nell’E&P. Leverage 2021 atteso a circa 0,28.