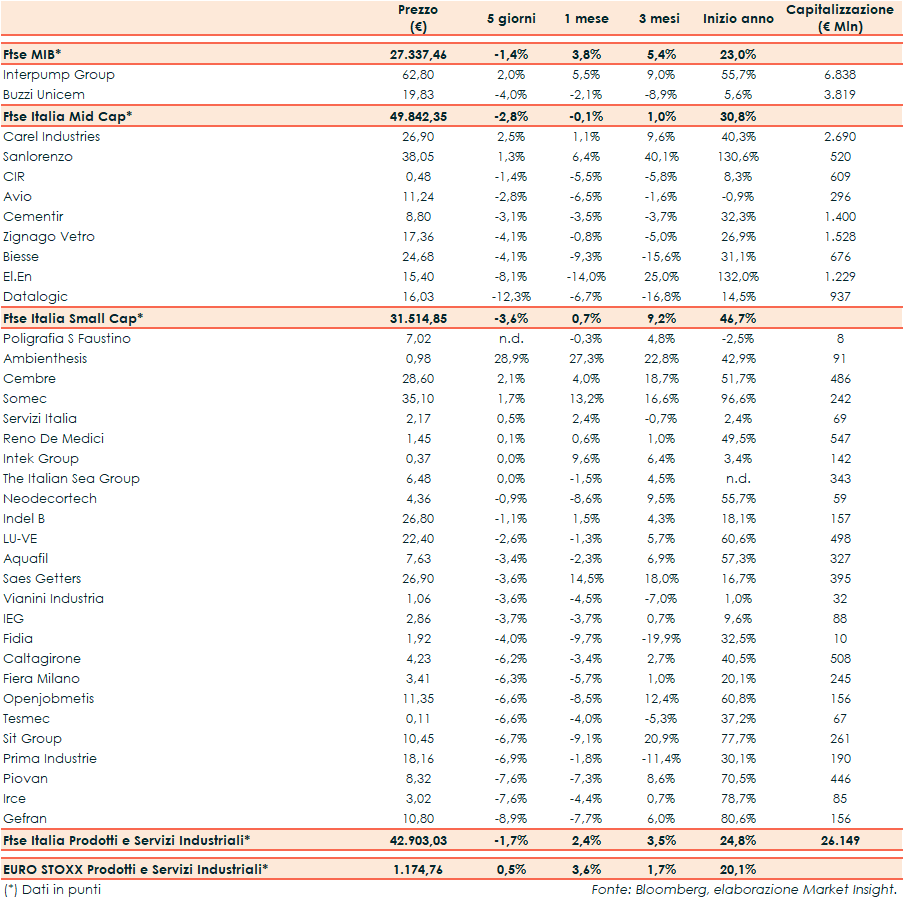

Il Ftse Mib ha chiuso le ultime cinque sedute con un ribasso complessivo dell’1,4% a 27.337 punti, mentre il Ftse Italia Prodotti e Servizi Industriali ha segnato il -1,7% w/w rispetto al +0,5% w/w del corrispondente indice europeo.

La recrudescenza del virus in alcune regioni dell’Europa ha riacceso i timori per l’impatto della pandemia sulla ripresa economica, penalizzando in particolare il settore dei viaggi e alimentando invece gli acquisti sui farmaceutici.

L’Austria ha annunciato un blocco a livello nazionale a partire da lunedì e il ministro della salute tedesca ha affermato di non poter escludere nuovi lockdown, alla luce del numero di casi in aumento. Negli USA, intanto, la FDA ha autorizzato il richiamo dei vaccini Pfizer e Moderna per tutti gli adulti.

Sullo sfondo restano anche le preoccupazioni legate all’inflazione, parzialmente offuscate nelle ultime settimane dai risultati corporate che hanno spinto l’azionario verso nuovi record. Le pressioni sui prezzi, infatti, alimentano le ipotesi di una prossima svolta restrittiva anticipata da parte delle banche centrali, in particolare della FED, con diversi membri favorevoli ad un aumento del costo del denaro già nel 2022.

La BCE, invece, sembra aver definitivamente escluso un rialzo dei tassi per l’anno prossimo. Christine Lagarde, presidente dell’Eurotower, si aspetta un’ulteriore crescita temporanea dei prezzi e preannuncia per il mese di dicembre le contromisure relative all’acquisto di bond. Il commissario UE agli Affari economici, Paolo Gentiloni, ha ribadito che questo non è il momento di abbandonare le politiche espansive, ma di renderle più mirate.

Per quanto riguarda la FED, inoltre, si attende l’annuncio di Joe Biden sul nuovo chairman della banca centrale statunitense, che verrà scelto tra Jerome Powell e Lael Brainard. Nel frattempo, i legislatori della Camera USA dei rappresentanti dovrebbero votare sul piano economico da circa 2.000 miliardi del presidente Biden.

Tornando a Piazza Affari, settimana positiva per Interpump (+2% w/w), mentre arretra Buzzi Unicem nell’ottava appena conclusasi (-4% w/w).

Tra le mid cap in evidenza Carel Industries (+2,5% w/w). Tonfo di Datalogic (-12,3% w/w) dopo che nella scorsa settimana aveva registrato un balzo del 12,8% w/w in scia ai risultati dei primi nove mesi dell’anno. Sempre Datalogic nella settimana appena trascorsa sottoscritto un finanziamento da 100 milioni di euro con un club di banche guidato da Unicredit, insieme a Banco BPM e BNL.

Per quanto riguarda le piccole capitalizzazioni, vola Ambienthesis nella settimana (+28,9% w/w), sui massimi dal 2018, dopo dopo aver sottoscritto l’accordo di investimento con Greenthesis per l’integrazione in Ambienthesis di tutte le attività operative nel settore ambientale del gruppo Greenthesis.

In rialzo Somec (+1,7% w/w) nella settimana in cui ha acquisito nuove commesse per un valore complessivo di circa 29 milioni, oltre ad aver avviato le trattative con il socio di minoranza 2.0 Partners LLC per incrementare la propria partecipazione di controllo nella società americana Fabbrica LLC.

Per quanto Reno de Medici (+0,1% w/w), Consob ha approvato il documento di offerta relativo all‘offerta pubblica di acquisto obbligatoria totalitaria promossa da Rimini BidCo sulle azioni di Reno De Medici.

Invariata Intek Group nella settimana, dopo che la controllata indiretta KME Mansfeld GmbH, società del Gruppo KME, ha sottoscritto un accordo vincolante con Elcowire Group AB per la cessione della business unit “Wires” (cavi).