nel 1H25")

nel 1H25")

")

")

L’avvio di copertura redatto da Banca Akros su ABP Nocivelli ha sottolineato l’importante visibilità e resilienza in termini di Ebitda offerta dal titolo che attualmente scambia a multipli “undemanding”. Gli analisti della banca milanese hanno assegnato infatti raccomandazione di acquisto “Buy” con target price a 5,70 euro che incorpora un potenziale rialzista del 48% rispetto alla chiusura del 17 maggio a 3,85 euro (studio pubblicato il 18 maggio 2022).

Sintetizzando il business model, ABP Nocivelli è specializzata nella fornitura di servizi energetici alle pubbliche amministrazioni, oltre a vantare un solido know how-leadership nelle operazioni di Partenariato Pubblico e Privato (PPP). Attività che presentano un rischio di controparte molto basso e una protezione dell’inflazione attraverso periodici adeguamenti dei contratti in base alle tariffe dell’ARERA.

La società ha recentemente aggiornato il portafoglio ordini, pari a 600 milioni al 2031, in grado di confermare la sopramenzionata resilienza e l’alta redditività offerta. Le prospettive future sono alimentate anche dalle opportunità in arrivo dai progetti del PNRR incentrati sul potenziamento delle strutture sanitarie e sull’efficientamento energetico degli edifici pubblici. Banca Akros stima che il potenziale mercato target per ABP Nocivelli innescato dal PNRR potrebbe valere circa il 20% del totale degli investimenti nell’area sanitaria per un ammontare pari a 1 miliardo.

La necessità di ammodernamento delle infrastrutture sanitarie nazionali e lo stanziamento dei fondi del PNRR rientrano ovviamente nelle opportunità indicate nell’analisi SWOT di Banca Akros, insieme alla crescita del mercato del PPP che nel 2021 ha generato un valore di 2,2 miliardi.

Per quanto riguarda i punti di forza indicati nella SWOT, ABP Nocivelli può contare su un’esperienza trentennale e un notevole vantaggio competitivo nei servizi di facility management alle pubbliche amministrazioni. Oltre a un’offerta di servizi integrata, flessibile e personalizzabile. Tra i punti di forza, è inserita anche la capacità di collaborare con i competitor per proporre grandi progetti di PPP, nonché la solida posizione di cassa netta da utilizzare nelle operazioni di PPP e i contratti a lungo termine caratterizzati da basso rischio e copertura dall’inflazione.

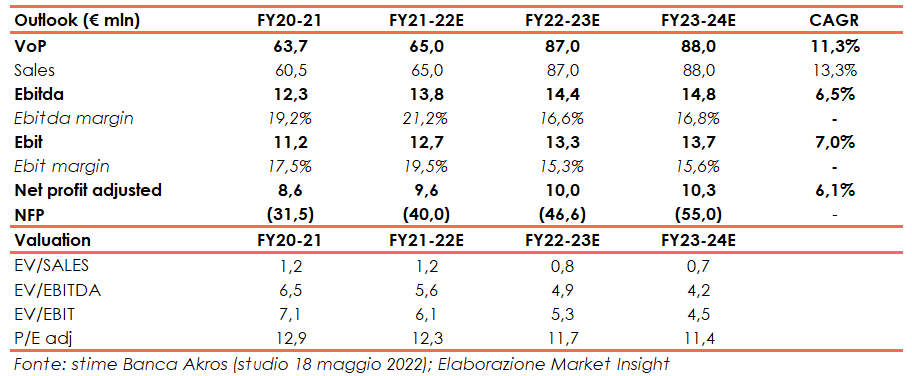

Banca Akros stima per l’intero esercizio 2022 (chiusura 30 giugno 2022) un fatturato di 65 milioni, un Ebitda di 13,8 milioni (Ebitda margin in miglioramento al 21,2%), un Ebit di 12,7 milioni e un utile netto adjusted di 9,6 milioni. Crescita che proseguirà a livello di top line anche nell’esercizio successivo: il backlog darà una spinta a partire dall’esercizio 2022-2023 al Valore della Produzione che raggiungerà 87 milioni (per effetto principalmente delle attività di costruzione) mentre l’Ebitda è atteso restare sostanzialmente stabile in valore assoluto a 14,4 milioni. Le attese positive si rifletteranno inoltre nel continuo progresso della Posizione Finanziaria Netta che al 30 giugno 2022 è stimata cash positive per 40 milioni (cash positive per 46,6 milioni al 30 giugno 2023).

Doveroso precisare che le stime di Banca Akros includono solamente i contratti dell’attuale portafoglio ordini – che garantisce un livello certo di Ebitda e un tasso di conversione di cassa operativa superiore al 90% (50% conversione equity free cash flow). I potenziali impatti positivi attesi da un paio di iniziative PPP e dagli appalti in fase di completamento non sono stati presi in considerazione nella valutazione (5,70 euro) che pertanto risulta basata su ipotesi conservative e lascia spazio a un ulteriore margine di rialzo non incorporato. Come anticipato La valutazione attraente è confermata anche dai multipli “undemanding” che indicano un EV/Sales 2021 a 1,2x (atteso a 0,8x nel FY23), un EV/Ebitda 2022 a 5,6x e un EV/Ebit 2022 a 6,1x.

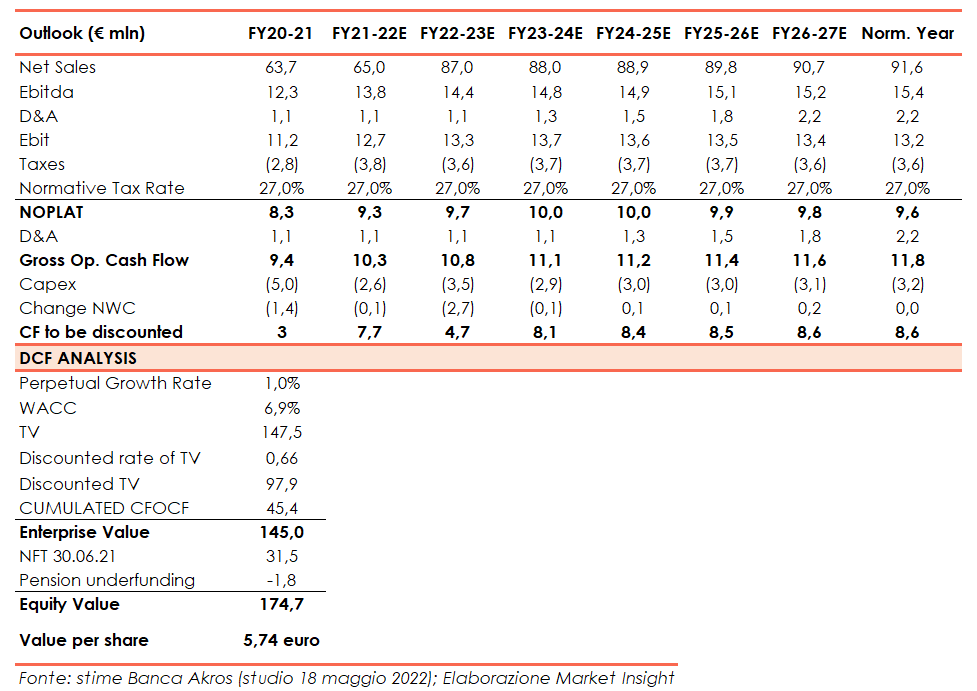

Entrando nel dettaglio della valutazione di Banca Akros, il target price di 5,70 euro è stato ottenuto attraverso il modello DCF proiettando le stime di altri tre anni. Il WACC fissato a 6,9% è ritenuto coerente con il profilo low-risk e l’alta prevedibilità del business.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Nocivelli ABP