Chiusura poco mossa per le borse europee, mentre prosegue in ribasso la seduta di Wall Street appesantita soprattutto dai tecnologici e in attesa di sviluppi su un possibile allentamento delle restrizioni in Cina.

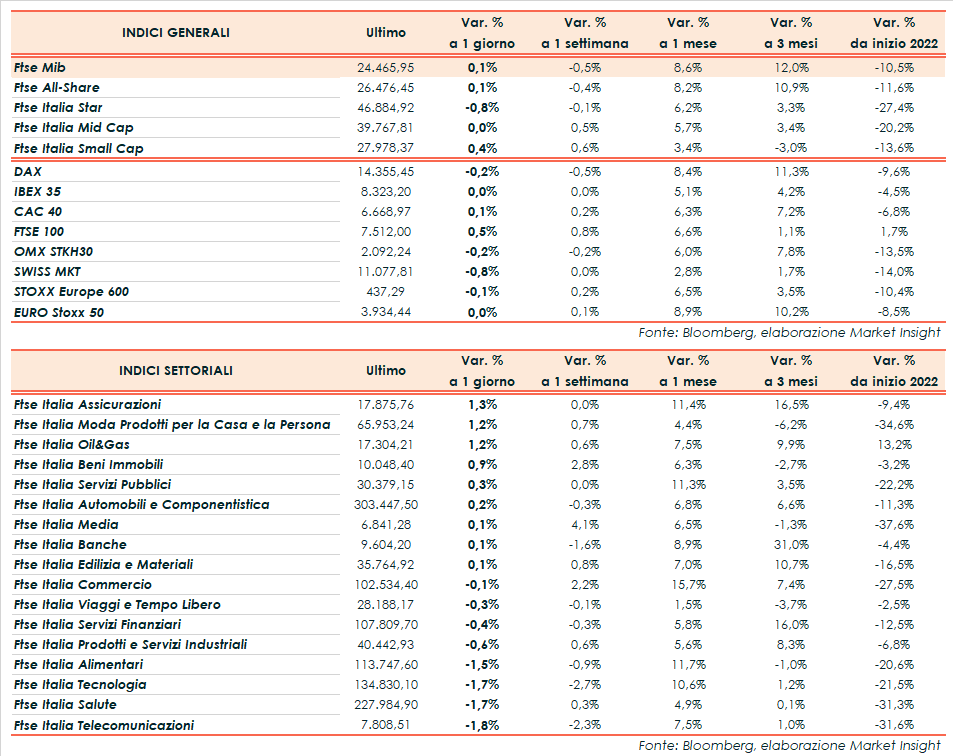

A Milano il Ftse Mib ha archiviato le contrattazioni con un +0,1% a 24.465 punti. Poco sopra la parità anche il Ftse 100 di Londra (+0,5%), il Dax di Francoforte (+0,2%) e il Cac 40 di Parigi (+0,1%), mentre ha terminato invariato l’Ibex 35 di Madrid.

L’attenzione degli operatori è rivolta alle mosse di Pechino verso un’eventuale riapertura della seconda economia mondiale, dopo le proteste civili scoppiate nel weekend che avevano appesantito ieri il sentiment dei mercati.

I funzionari della sanità cinese hanno detto che il Paese intende accelerare le vaccinazioni contro il Covid-19 per gli anziani, con l’obiettivo di superare un ostacolo fondamentale negli sforzi per alleggerire la rigida politica zero-Covid.

In tema banche centrali, il focus è rivolto al discorso di domani del presidente della Federal Reserve Jerome Powell, che secondo le attese dovrebbe confermare un rallentamento nel ritmo dei rialzi dei tassi pur ricordando che la lotta all’inflazione proseguirà anche nel 2023.

Sul fronte macro, la lettura preliminare di novembre dell’indice dei prezzi al consumo in Germania ha evidenziato una frenata superiore alle attese, segnando un -0,5% su base mensile rispetto al -0,2% previsto dal consensus e al +0,9% del mese precedente. Il dato su base annua evidenzia una crescita del 10%, inferiore alle attese degli analisti (+10,4%) e dopo il +10,4% di ottobre.

Sul Forex il biglietto verde è in lieve ribasso nei confronti delle altre valute, in un’altra sessione volatile. Il cambio euro/dollaro viaggia in area 1,035 mentre il dollaro/yen arretra a 138,4.

Tra le materie prime in rialzo le quotazioni del greggio con il Brent (+0,5%) a 84,3 dollari e il Wti (+0,7%) a 77,8 dollari, cancellando però gran parte dei guadagni della mattinata innescati dalle indiscrezioni secondo cui l’Opec+ potrebbe decidere ulteriori tagli alla produzione.

Sull’obbligazionario, infine, lo spread Btp-Bund è sostanzialmente stabile a 189 punti base, con il rendimento del decennale italiano al 3,81%.

Tornando a Piazza Affari, bene in particolare Saipem (+4,2%), Tenaris (+2,9%), Generali (+1,4%), Buzzi Unicem (+1,3%), Unipol (+1,3%) ed Eni (+1,3%), mentre le vendite hanno colpito soprattutto Amplifon (-3,3%), Telecom Italia (-2,3%) e Nexi (-1,9%).