Nocivelli ABP (o Nocivelli), ESCo Company, leader in Italia nello sviluppo di operazioni di Partenariato Pubblico e Privato (PPP), archivia l’esercizio 2021-2022 con margini e utili in decisa crescita (Ebitda +13,7% a 13,9 mln, Ebitda margin salito al 22,7%; utile netto +10,7% a 9,6 mln, net margin salito al 15,6%), grazie anche alla capacità di rinegoziare i contratti in essere per far fronte ai significativi e imprevisti incrementi nei prezzi di acquisto delle materie prime. A ciò si aggiungono liquidità nette in ulteriore miglioramento (39,7 mln) e un patrimonio netto estremamente solido (53,7 mln) che, unitamente a un portafoglio ordini confermato di 600 milioni al 2031, sosterranno le ambizioni di crescita e la partecipazione a operazioni di PPP di notevoli dimensioni, permettendo al Gruppo di cogliere le opportunità offerte dal PNRR. Il tutto porta gli analisti di Banca Akros a confermare la view positiva sul titolo con giudizio “Buy” e target price a 5,70 euro (potenziale upside +52,4%).

Modello di business

Nocivelli ABP, attiva dal 1963, è specializzata nella realizzazione di impianti tecnologici e nella prestazione e gestione di servizi di Facility Management. A partire dal 1988 è entrata in particolare nel settore dei servizi, specializzandosi nella progettazione, realizzazione e gestione delle infrastrutture.

La società guidata dall’Ad Nicola Turra è oggi leader a livello nazionale nelle operazioni di Partenariato Pubblico e Privato (PPP), di concessione e di appalto tradizionale, operando nel pubblico con un focus particolare nel settore sanitario-ospedaliero. Operazioni a cui partecipa anche in Raggruppamento Temporaneo d’Impresa (RTI) con i principali operatori italiani. Il Partenariato Pubblico e Privato mira a finanziare, costruire, gestire le infrastrutture e fornire servizi, attraverso contratti che presentano una durata media di 25 anni in grado di garantire flussi di cassa costanti e continuativi.

Le attività del Gruppo sono prevalentemente sui business: 1) servizi: manutenzione, gestione energia, gestione calore, facility management e consulenza alla costruzione e 2) costruzioni: progettazione e realizzazione di impianti elettrici, idraulici e speciali, opere civili, industriali e ospedaliere; residuale è ormai quello dei prodotti petroliferi (commercializzazione di prodotti petroliferi per autotrazione e riscaldamento).

Le attività del Gruppo sono prevalentemente sui business: 1) servizi: manutenzione, gestione energia, gestione calore, facility management e consulenza alla costruzione e 2) costruzioni: progettazione e realizzazione di impianti elettrici, idraulici e speciali, opere civili, industriali e ospedaliere; residuale è ormai quello dei prodotti petroliferi (commercializzazione di prodotti petroliferi per autotrazione e riscaldamento).

L’attuale core business fa di Nocivelli ABP una Energy Service Company (ESCo) a tutti gli effetti, ovvero un’impresa in grado di fornire tutti i servizi tecnici, commerciali e finanziari necessari per realizzare un intervento di efficienza energetica, assumendosi l’onere dell’investimento e il rischio di un mancato risparmio, a fronte della stipula di un contratto in cui siano stabiliti i propri utili. Il tutto con benefici per gli utenti finali e per il sistema energetico nel suo complesso.

Ultimi avvenimenti

A ottobre Nocivelli si è aggiudicata, in RTI con Facility S.r.l. – Lacerenza Multiservice S.r.l. (e con l’RTI Copura Soc. Coop. – Ar.Co. Lavori Soc. Coop. Consortile – Multiservice S.c.r.l. – Kineo Energy e Facility S.r.l.), la gara a procedura aperta indetta da Consip avente ad oggetto i servizi di Facility Management uffici, università, enti e istituti di ricerca del Lotto 10 (patrimoni immobiliari situati nei territori comunali delle province delle Marche e nei territori comunali della provincia di Perugia). Il valore complessivo del Lotto è di 14,4 milioni in 36 mesi e il plafond saturabile in capo a Nocivelli ABP potrà arrivare fino al 70%.

Un’aggiudicazione importante che va ad aggiungersi a un backlog di 600 milioni al 2031, annunciato lo scorso maggio (circa 245 milioni il backlog a fine dicembre 2021). Tale portafoglio ordini prende in considerazione un arco temporale maggiore rispetto alle precedenti indicazioni (dieci anni e non più tre), coerentemente con la durata dei contratti in essere. L’attuale backlog è composto infatti da contratti a lungo termine, tra cui concessioni derivanti da operazioni di PPP in grado di garantire generazione di valore anche in presenza di fattori esterni e geopolitici incerti.

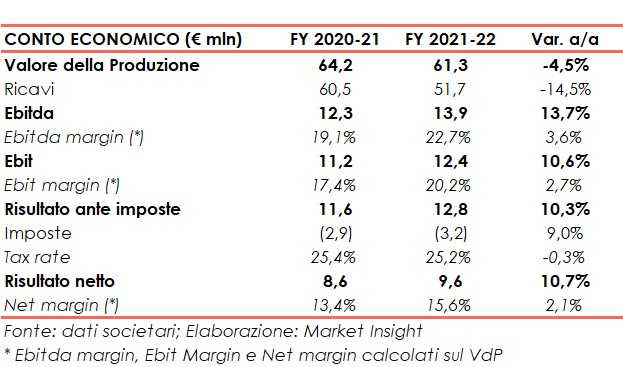

Conto economico

Nell’esercizio 2021-2022 (periodo luglio 2021 – giugno 2022) Nocivelli ha riportato un Valore della Produzione di 61,3 milioni (64,2 mln nel FY 2020-21). La variazione rispetto all’esercizio precedente è da ricondurre principalmente, da un lato, alla conclusione per scadenza naturale di alcuni contratti stipulati in virtù delle Convenzioni Consip, e dall’altro, alla non rilevazione del prosieguo di alcuni importanti cantieri, che essendo ancora in corso figurano nei soli costi.

Importante il progresso registrato a livello di gestione operativa. L’Ebitda è infatti aumentato del 13,7% a 13,9 milioni, per effetto del miglioramento della marginalità sulle commesse eseguite nel corso dell’esercizio. L’Ebitda margin è migliorato al 22,7% (19,1% FY 2020-21).

Nocivelli ABP ha riportato quindi un Ebit in crescita del 10,6% a 12,4 milioni (Ebit margin al 20,2% dal 17,4%) e un Utile netto in progresso del 10,7% a 9,6 milioni, con un Net margin del 15,6% (vs 13,4% FY 2020-21).

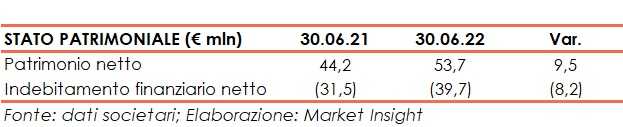

Stato patrimoniale

Nocivelli ABP può vantare una solida posizione finanziaria netta cash positive per 39,7 milioni al 30 giugno 2022 (31,5 mln al 30 giugno 2021). In miglioramento anche il patrimonio netto, salito a 53,7 milioni (vs 44,2 mln al 30 giugno 2021).

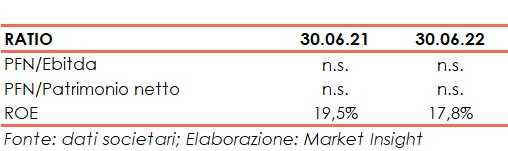

Ratio

Si conferma elevato il ritorno per gli azionisti, pari al 17,8% al 30 giugno 2022. In presenza di una posizione finanziaria netta positiva l’indicatore del ripagamento del debito e il grado di copertura non risultano significativi.

Prevedibile evoluzione della gestione

Come segnalato dalla società, l’andamento delle attività industriali, commerciali e dei servizi realizzati dal Gruppo procede regolarmente come da previsioni. Inoltre, i servizi contrattualizzati proseguono secondo i piani e con la redditività prevista, anche grazie alla rinegoziazione di alcuni contratti aggiudicati a seguito della partecipazione a gare d’appalto antecedenti all’emergenza Covid-19 e aventi ad oggetto la realizzazione di opere che, a causa dei significativi ed imprevisti incrementi nei prezzi di acquisto delle materie prime, rischiavano di divenire scarsamente economici per la Capogruppo.

Inoltre, in una recente intervista rilasciata a Market Insight, l’Ad Turra ha sottolineato come Nocivelli ABP si attende un’ulteriore accelerazione degli investimenti alle infrastrutture finanziati dal Piano Nazionale di Ripresa e Resilienza (PNRR), a sostegno del business del gruppo. Il governo, aggiunge Turra, “otterrà 75 miliardi di euro (90 miliardi inclusi finanziamenti aggiuntivi) per i segmenti ‘transizione ecologica’ e ‘assistenza sanitaria’ combinati, pari al 39% del totale dei fondi PNRR”.

A fronte, poi, di un confermato backlog di 600 milioni al 2031, la Capogruppo continuerà a partecipare alle principali procedure di gara, con un’attenzione particolare alle convenzioni con le pubbliche amministrazioni per la riqualificazione di strutture sanitarie e ospedaliere, che necessitano di interventi di ammodernamento e di adeguamento ad alcune nuove normative, come quelle antisismiche e di prevenzione incendi.

Funzionale a ciò, peraltro, è l’avvio del processo per l’ottenimento della qualifica di ‘Fornitore’ di alcune importanti società partecipate dallo Stato che si occupano di interventi di riqualificazione energetica.

Outlook

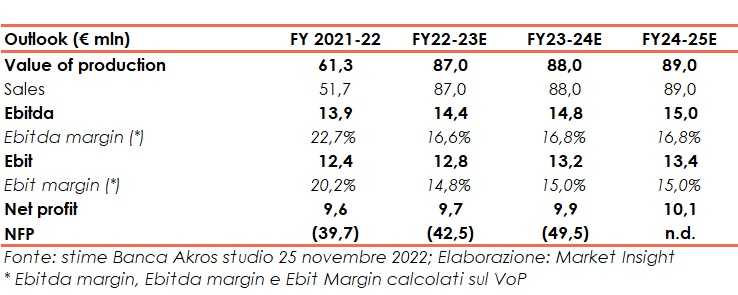

Sulla scorta dell’andamento del FY 2021/22 e degli sviluppi futuri indicati dal management, Banca Akros (Specialist della società) nello studio del 25 novembre 2022 conferma le stime per gli esercizi 2022/23 e 2023/24, che si basano “sull’attuale perimetro e backlog”. L’atteso aumento del valore della produzione è “trainato principalmente dal settore delle costruzioni, che solitamente produce margini inferiori rispetto ai contratti di servizi, e spiega quindi la diluizione dell’EBITDA margin”.

In ogni caso, gli analisti prevedono che l’attuale backlog produca un flusso stabile di EBITDA nell’intorno di 14 milioni per anno, grazie all’azione del management per affrontare l’aumento dei costi del carburante e dell’energia e trasformarlo in una “opportunità di business” per rafforzare la collaborazione con le pubbliche amministrazioni. Inoltre, questi accordi a lungo termine – precisa Banca Akros – comportano rischi di controparte molto bassi, dal momento che le pubbliche amministrazioni (che rappresentano circa il 90% del fatturato di Nocivelli ABP) hanno “accantonato risorse nel proprio budget per coprire tutte le spese prevedibili, comprese quelle relative all’approvvigionamento energetico, per l’intero anno”.

In dettaglio, Banca Akros stima per l’esercizio 2022/23 (chiusura 30 giugno 2023) un fatturato di 87 milioni, che dovrebbe raggiungere 89 milioni nel FY 2024/25. L’Ebitda passerà dai 14,4 milioni del 2022/23 (Ebitda margin al 16,6%) a 15 milioni del 2024/25 (Ebitda margin al 16,8%), mentre l’utile netto si attesterà a 9,7 milioni il prossimo esercizio, per poi superare i 10 milioni a fine periodo previsionale.

Infine, attese positive anche per la Posizione Finanziaria Netta, stimata cash positive in aumento fino a 49,5 milioni nel FY 2023/24.

Alla luce di quanto sopra, gli esperti hanno confermato la raccomandazione “Buy” e il prezzo obiettivo a 5,70 euro per azione, valore che incorpora un potenziale rialzista del 52,4% rispetto alla chiusura del 24 novembre 2022 a 3,74 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Nocivelli ABP