")

Chiusura negativa per le Borse europee, in linea con l’andamento di Wall Street e in un clima di incertezza con il settore bancario sotto pressione.

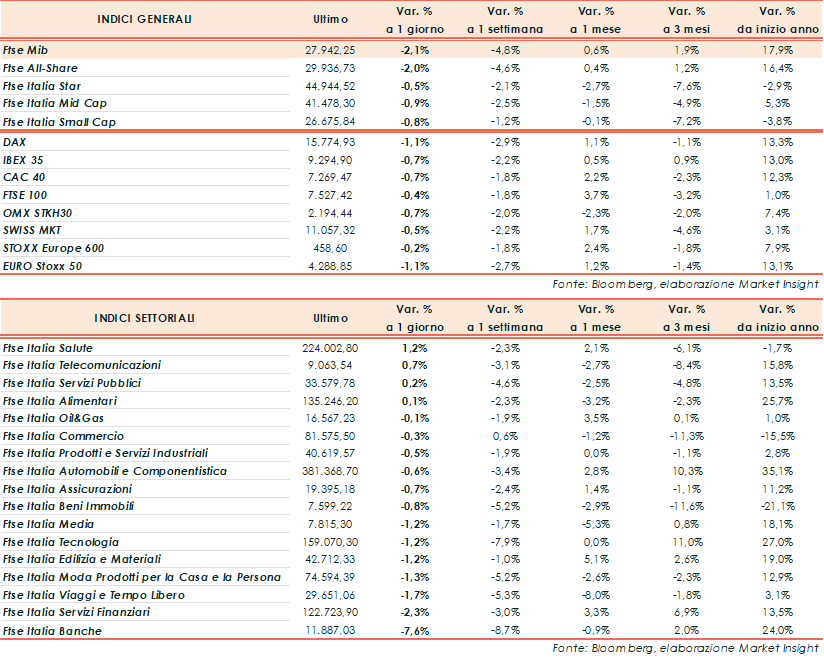

A Milano, il Ftse Mib ha archiviato le contrattazioni a 27.942 punti (-2,1%), più arretrato rispetto al Dax di Francoforte (-1,1%), al Cac 40 di Parigi (-0,7%), all’Ibex35 di Madrid (-0,7%) e al Ftse 100 di Londra (-0,4%).

Oltreoceano, il Nasdaq cede l’1,5%, lo S&P500 l’1,1% e il Dow Jones l’1%.

Pesano sul sentiment una serie di news che alimentano le preoccupazioni sul sistema finanziario e l’economia globale.

A Milano, settore bancario sotto pressione affondato dalla notizia di una nuova tassa sugli extraprofitti delle banche annunciata dal governo.

Nel pomeriggio sono giunte novità sul decreto varato ieri sera dal Consiglio dei Ministri e riguardante l’imposta straordinaria del 40% sugli extra-profitti degli istituti di credito.

Secondo, infatti, il comunicato ufficiale del Cdm, il governo ha rivisto al rialzo al 5% e al 10% le percentuali di calcolo della tassa sugli extra-profitti delle banche nel 2023 mentre nella bozza del provvedimento entrata in Consiglio dei ministri erano al 3% e al 6%.

A gravare ulteriormente sul sentiment, è il downgrade da parte dell’agenzia di rating Moody’s che ha tagliato il giudizio su 10 istituti di credito statunitensi e ne ha sottoposti a potenziali declassamenti altri 24, tra cui istituzioni del calibro di Bank of New York Mellon e State Street.

In una nota, Moody’s ha dichiarato che il ciclo di politica monetaria restrittiva avviato dalla Fed per combattere l’inflazione “continuerà ad impattare sul sistema bancario americano e sulla sua capacità di raccolta dei fondi”.

Inoltre, ad alimentare le incertezze contribuiscono le nuove dichiarazioni di policy marker della Fed. Tra questi, il presidente dell’istituto di Richmond, Thomas Barkin, il quale ha affermato che, nonostante gli sforzi, l’inflazione rimane ancora troppo alta. L’omologo di Filadelfia, Patrick Harker, ha evidenziato che la Fed potrebbe cessare gli aumenti del costo del denaro, salvo sorprese nell’economia, anche se i tassi dovrebbero rimanere ai loro attuali livelli elevati per un po’ di tempo.

Sul fronte macro, in un contesto appesantito anche dai segnali di debolezza della Cina, con export e import calati, a luglio, più attese, rispettivamente del 14,5% e del 12,4%, e in vista dell’indice statunitense dei prezzi al consumo, in agenda giovedì, il deficit della bilancia commerciale Usa si è ridotto a 65,5 miliardi di dollari, a fronte di un consensus di 65 miliardi e di 68,3 miliardi della lettura precedente (rivisto da 69 miliardi).

Stamane, invece, nel Vecchio Continente, l’indice finale tedesco dei prezzi al consumo di luglio ha registrato un incremento dello 0,3%, in linea con il preliminare e le attese. Su base annua, il progresso è stato del 6,2%, anche in questo caso al pari del preliminare e del consensus.

Sul forex, intanto, l’euro/dollaro ridiscende in area 1,095, mentre il cambio tra il biglietto verde e lo yen risale a quota 143,2. Tra le materie prime, petrolio in frazionale ribasso, con il Brent (-0,2%) a 85,2 dollari e il Wti (-0,3%) a 81,7 dollari al barile.

Sull’obbligazionario, lo spread Btp-Bund è stabile a 165 punti, con il rendimento del decennale italiano in calo di 13 bp al 4,12%.

Tornando a Piazza Affari, tonfo dei titoli bancari con, in coda al Ftse Mib, Bper (-10,9%), MPS (-10,8%) e Fineco (-9,9%), a seguito dall’annuncio del prelievo straordinario sugli extra-profitti. Gli acquisti hanno premiato, invece, in particolare, Recordati (+2,5%), Telecom (+2,2%) ed Hera (+1,9%).