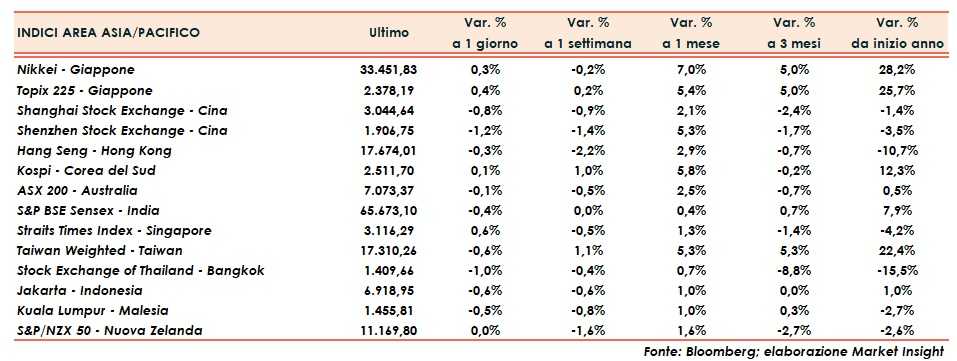

Seduta mista per i principali listini asiatici dopo la chiusura debole di ieri a Wall Street.

Shanghai e Shenzhen cedono rispettivamente lo 0,8 e l’1,2%, Hong Kong scambia a -0,3%. Resiste il Giappone con Nikkei a +0,3% e Topix a +0,4%.

Oltreoceano, il Nasdaq ha chiuso a -0,6%, lo S&P500 e il Dow Jones a -0,2%.

Secondo i verbali relativi all’ultima riunione della Fomc, diffusi ieri sera, tutti i funzionari hanno concordato che sarebbe appropriato tenere una politica restrittiva per qualche tempo fino a quando l’inflazione si starà chiaramente spostando in modo sostenibile verso l’obiettivo del 2%, aggiungendo che il comitato si trova nella posizione di poter procedere con cautela e dover decidere volta per volta sulla base di tutte le informazioni disponibili.

Nell’ultima riunione, secondo quanto emerge dai verbali, la Fed non ha fornito indicazioni su possibili tagli al costo del denaro e i funzionari hanno espresso scarsa propensione a effettuare riduzioni ai tassi in tempi brevi, soprattutto perché l’inflazione rimane ben al di sopra del loro obiettivo.

I mercati attualmente scontano una probabilità del 25% su un primo taglio a marzo da parte della banca centrale americana.

Lato corporate, Nvidia (-1,7% nell’after-hours) prevede un calo importante di fatturato dalla Cina per effetto delle restrizioni statunitensi sulle esportazioni di chip.

Sul fronte geopolitico, il sentiment beneficia del raggiungimento di un accordo tra Israele e Hamas per una tregua di almeno 4 giorni a Gaza e il rilascio di 50 ostaggi a fronte di 150 detenuti palestinesi. Netanyahu parla di “decisione giusta”, avvertendo tuttavia che la guerra riprenderà dopo la pausa, e Biden ha affermato di essere “estremamente soddisfatto”. Tra i rilasciati ci saranno anche 3 americani.

Sul forex, l’euro/dollaro oscilla a 1,09 mentre il cambio tra biglietto verde e lo yen risale a 148,9. Tra le materie prime, petrolio in leggero calo con il Brent (-0,2%) a 82,3 dollari e il Wti (-0,2%) a 77,6 dollari al barile.