La oil services italiana archivia il primo trimestre 2017 in linea con quanto atteso sia dal management che dal mercato. I principali aggregati economici sono in calo a causa della difficile congiuntura macro che continua a mordere il settore, mentre la redditività a/a è in lieve crescita.

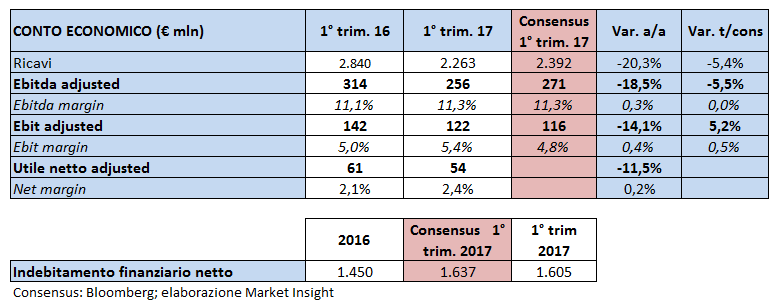

Il fatturato a 2.263 milioni cede il 20,3% a/a ed è solo lievemente sotto le attese del mercato (-5,4% a/a), principalmente a causa della contrazione di attività nei settori E&C Offshore e Drilling. L’Ebitda adjusted cede a/a il 18,5% a 256 milioni mantenendo la redditività solida sopra l’11 per cento e allineata alle attese del mercato. L’Ebit adjusted si fissa a 122 milioni, battendo del 5,2% le stime di mercato (+5,2% t/cons; -14,1% a/a). L’Ebit margin si fissa al 5,4% lievemente migliore di quello del pari periodo 2016 al 5 per cento. L’utile netto adjusted a 54 milioni flette del 11,5%, mantenendo comunque la redditività netta sopra il 2 per cento.

Nel corso del primo trimestre 2017 Saipem ha acquisito nuovi ordini per 509 milioni (1.025 milioni nel primo trimestre 2016, -50,3%), mentre il portafoglio ordini al 31 marzo 2017 ammonta a 12.465 milioni.

L’indebitamento finanziario netto a 1.605 milioni è, in linea con le attese, in rialzo su quello al 31 dicembre 2016. L’incremento, per 155 milioni, è principalmente riconducibile alla variazione del capitale circolante.

Se analizziamo i risultati per area di business notiamo che:

Se analizziamo i risultati per area di business notiamo che:

La divisione Engineering & Construction Offshore ha acquisito 355 milioni di nuovi ordini in linea con quanto raccolto nel pari periodo 2016. I ricavi calano del 25,1% a 1.205 milioni, dinamica riconducibile principalmente ai minori volumi registrati in Kazakhstan, America Centro Sud e in Africa Occidentale e solo in parte compensati dai maggiori volumi sviluppati in Africa del Nord. L’Ebitda adjusted a 126 milioni porta la redditività in sensibile rialzo al 10,5% dal 8% del pari periodo dello scorso anno e beneficia della buona efficienza operativa e alla minore inattività dei mezzi.

Va meglio la divisione Engineering & Construction Onshore in termini di aggregati economici. Il fatturato flette leggermente (-7%) a 772 milioni, mentre è in miglioramento sul quarto trimestre 2016. Bene l’Ebitda adjusted che sale del 9,5% a 23 milioni portando la redditività al 3% (+50 basis point a/a). Molto basso però il livello dei nuovi ordini per 82 milioni (vs 649 dello scorso anno).

Quanto al Drilling, la divisione offshore segna un miglioramento nella raccolta ordini a 34 milioni vs 22 del quarto trimestre e 0 del primo dello scorso anno. In calo però i principali aggregati economici. Il fatturato flette a 162 milioni con un decremento del 33,3% rispetto al 2016, per effetto principalmente dei minori ricavi registrati dalla piattaforma semisommergibile Scarabeo 9, interessata da lavori di rimessa in classe nel trimestre, e dalla piattaforma semisommergibile Scarabeo 7 a causa della temporanea applicazione della rata contrattuale di stand by. L’Ebitda adj. è a 76 milioni (-35,6% a/a) con il margine al 46,9%, -170 basis point, a causa dei minori ricavi e dei mezzi inattivi.

La divisione Drilling onshore, segna un aumento a/a dei nuovi ordini a 38 milioni. I ricavi diminuiscono del 22% a 124 milioni e l’Ebitda adjusted a 31 milioni flette del 34% a 31 milioni, portando la redditività al 25 per cento (-4,6%). Il calo dei margini è principalmente dovuto all’effetto dell’incremento dei costi di inattività dei mezzi in Sud America.

Commento

Nel complesso i risultati trimestrali sono allineati alle attese e il titolo è in forte crescita in Borsa sovraperformando il mercato di oltre il 3 per cento. A nostro avviso tale performance è guidata soprattutto dal fatto che il management ha saputo mantenere su buoni livelli la redditività nonostante un mercato particolarmente sfidante per gli operatori del settore. Confermata anche la guidance 2017.