")

Il gruppo si è lasciato alle spalle uno dei periodi più difficili della sua storia e ora intende sfruttare la ripresa attesa dei mercati con un piano che punta sul lancio di nuovi prodotti e su azioni mirate a sostenere la marginalità. Un ruolo centrale sarà giocato dall’innovazione, con investimenti a supporto di nuove tecnologie, cui si aggiunge l’intento di rafforzare la propria presenza nelle aree più promettenti sempre nell’ottica della strategia local for local.

- Enrico Carraro illustra le priorità strategiche

- L’importanza dell’attività di R&D

- Rafforzare la presenza nei mercati emergenti

- La strategia “local for local”

- I risultati dei 9 mesi 2017

- I target 2017

- Le previsioni al 2021

- Le variabili per raggiungere i target 2021

- Il confronto con i peers

- L’evoluzione dei margini

- Borsa – Ritraccia dopo la lunga corsa del 2017

- Criticità

Dopo essersi lasciato alle spalle uno dei periodi più complessi nella storia del gruppo e aver chiuso nel 2016 il processo di ristrutturazione e riorganizzazione aziendale, ora Carraro, società attiva nella produzione dei sistemi di trasmissione per veicoli off-highway e trattori specializzati, si prepara a riprendere la strada della crescita forte di una ritrovata solidità finanziaria e dell’ottimismo per le prospettive future.

Il 2017 ha infatti evidenziato un buon incremento sia del fatturato sia della marginalità, riflettendo da un lato il trend di miglioramento registrato dai principali mercati di riferimento e dall’altro il percorso intrapreso dal management di ottimizzazione delle attività industriali.

Una ripresa che dovrebbe proseguire anche nei prossimi anni e che Carraro intende cavalcare con un nuovo piano, che prevede forti investimenti nell’innovazione, con un occhio di riguardo ai mercati emergenti.

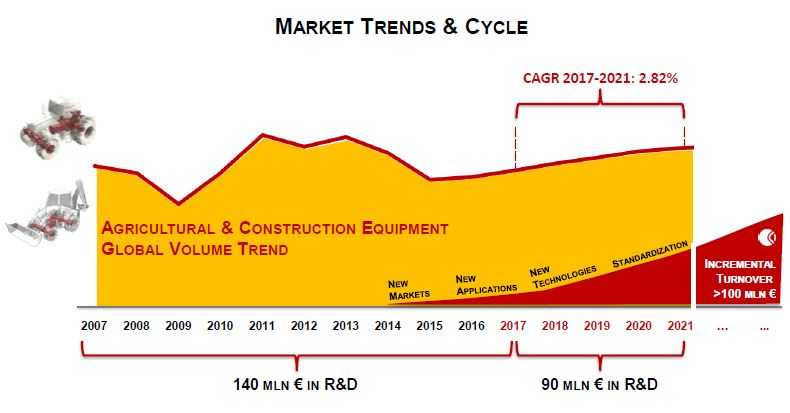

Dopo i 140 milioni investiti negli ultimi anni in nuovi prodotti, il nuovo Business Plan evidenzia una spesa ulteriore di 90 milioni a supporto di nuove tecnologie, mentre l’ottimizzazione della piattaforma produttiva globale e il consolidamento delle partnership con i principali fornitori dovrebbe contribuire al miglioramento della marginalità.

Una strategia che dovrebbe permettere un progresso dei ricavi a un Cagr 2016-2021 del 3,7% a 670 milioni, mentre l’Ebitda dovrebbe raggiungere a fine piano 75 milioni, con un Cagr del 9,3% e portando l’incidenza sul fatturato all’11,2% (+260 punti base rispetto al 2016).

Il tutto con la generazione di un buon cash flow operativo che, insieme alla contenuta crescita del capitale circolante e a un piano di investimenti in linea con il valore degli ammortamenti, consentirà una costante diminuzione del debito, con un rapporto net debt/Ebitda che dovrebbe scendere a 1,21x nel 2021 da 3,81x di fine 2016.

Strategie e prospettive che sembrano essere state apprezzate anche dal mercato, con il titolo che nell’ultimo anno ha guadagnato circa il 165%, nonostante la flessione delle ultime sedute complice il clima di debolezza generale dell’azionario.

Enrico Carraro illustra le priorità strategiche

“Continuare la spinta sugli investimenti in ricerca e sviluppo a supporto di nuove tecnologie, bilanciare la presenza all’interno delle aree geografiche emergenti e consolidare il programma di eccellenza a livello industriale nella logica local for local”.

Sono queste le priorità strategiche individuate dal management per confermare la propria unicità di player in grado di fornire l’intera filiera di soluzioni tecnologiche per macchine off-highway, dal singolo componente al trattore agricolo completo.

“Grazie a una generalizzata ripresa dei mercati di riferimento e agli oltre 140 milioni investiti negli ultimi anni in nuovi prodotti, abbiamo rafforzato la nostra posizione competitiva a livello globale” sottolinea il Presidente Enrico Carraro.

“Dopo esserci lasciati alle spalle uno dei periodi più complessi nella storia del gruppo, le azioni di riorganizzazione già intraprese e la ritrovata solidità finanziaria ci consentono di stimare importanti crescite in futuro”.

Il tutto senza dimenticare i nuovi scenari tecnologici, dall’ibrido all’elettrico, in un mercato sempre più esigente e attento all’ottimizzazione dei veicoli, con Carraro che ha già intrapreso un percorso per offrire nuove soluzioni di prodotto.

L’importanza dell’attività di R&D

Carraro intende proseguire gli sforzi nell’attività di ricerca e sviluppo, dopo i 140 milioni di investimenti dedicati negli ultimi anni che hanno consentito oggi di annoverare oltre 30 nuovi prodotti in uscita sul mercato.

A conferma della centralità dell’innovazione, inoltre, il nuovo Business Plan prevede una spesa ulteriore di 90 milioni a supporto di nuove tecnologie, forte anche della ritrovata solidità finanziaria.

In particolare, la società sta concentrando la propria attenzione sullo sviluppo di prodotti a maggiore valore aggiunto, quali trasmissioni innovative sia in ambito agricolo sia per le macchine da costruzione.

In particolare, la società sta concentrando la propria attenzione sullo sviluppo di prodotti a maggiore valore aggiunto, quali trasmissioni innovative sia in ambito agricolo sia per le macchine da costruzione.

Parallelamente, sono in fase di sviluppo nuovi progetti per i trattori specializzati per vigneto e frutteto, sia in contract manufacturing sia a marchio Carraro Tractors.

In tale ottica rientrano gli sforzi rivolti all’ottimizzazione della struttura finanziaria, al fine di supportare i piani di sviluppo in essere nonché accelerare i programmi di R&D. Dopo l’aumento di capitale da 54 milioni avviato nel giugno 2016 e concluso con la seconda tranche da 19 milioni lo scorso mese di maggio, dunque, Carraro è tornata sul mercato con un’emissione obbligazionaria da 180 milioni, a cui si aggiunge l’accordo appena sottoscritto il 9 febbraio con Banco Bpm per un finanziamento di un ammontare massimo di 100 milioni. Operazioni finalizzate a ridefinire la struttura finanziaria del gruppo che consenta maggiore flessibilità a sostegno degli investimenti.

Rafforzare la presenza nei mercati emergenti

A livello geografico, Carraro intende bilanciare la propria presenza all’interno dei mercati emergenti, con India, Cina, sud America, Turchia e Russia in testa. I Secular trend globali, infatti, lasciano prevedere un significativo incremento della popolazione soprattutto in tali aree, determinando la necessità da un lato di modernizzare l’agricoltura e dall’altro di realizzare nuove infrastrutture per rispondere all’accelerazione del processo di urbanizzazione.

In tale ottica, il gruppo ha previsto un piano di rafforzamento della propria presenza con prodotti e soluzioni mirate proprio ai mercati emergenti, in un percorso che sarà supportato dalla già esistente piattaforma industriale globale ma anche da accordi con partner locali per superare le barriere all’ingresso di alcune aree.

In tale ottica, il gruppo ha previsto un piano di rafforzamento della propria presenza con prodotti e soluzioni mirate proprio ai mercati emergenti, in un percorso che sarà supportato dalla già esistente piattaforma industriale globale ma anche da accordi con partner locali per superare le barriere all’ingresso di alcune aree.

Un occhio di riguardo sarà rivolto in particolare alla Cina, considerato un mercato strategico che potrà espandersi ulteriormente nell’ambito della meccanizzazione agricola, dopo il Piano pluriennale di sviluppo a favore dell’agricoltura promosso dal governo di Pechino.

In particolare, nel prossimo triennio ci si attende una crescita nei volumi dei trattori con motorizzazioni tra i 100 e i 150 cavalli, che già oggi superano le 100 mila unità annue, beneficiando anche dei sussidi governativi destinati allo sviluppo di una meccanizzazione evoluta.

Si prevede quindi che tali gamme possano evolvere nelle tecnologie a trasmissioni semi-automatiche e automatiche, contesto di grande interesse per le competenze di Carraro che potrà contare sul proprio consolidato know-how nella definizione di adeguati standard qualitativi/tecnologici nei processi manifatturieri, supportando la produzione in loco di trattori.

La strategia “local for local”

L’espansione nei mercati emergenti e il consolidamento nei mercati di riferimento avverranno nella logica della strategia local for local, finalizzata a rispondere alle necessità dei diversi mercati in modo coerente per garantire una sempre migliore risposta ai clienti.

Carraro ha dunque accelerato il percorso di eccellenza a livello industriale, ottimizzando la propria piattaforma produttiva, in un contesto in cui saranno determinanti da un lato l’evoluzione tecnologica dei processi manifatturieri, secondo l’approccio from design to manufacturig, e dall’altro l’ampliamento della interconnettività 4.0 tra i diversi ambiti.

In questa logica, e a conferma dell’importanza della Cina, lo scorso giugno è stata siglata una joint venture tra Carraro e ShandongJuming Group, che consolida la presenza del gruppo in Asia e amplia le opportunità di crescita nei sistemi di trasmissione destinati al mercato agricolo cinese, affiancando le attuali produzioni prevalentemente rivolte alle machine movimento terra.

In questa logica, e a conferma dell’importanza della Cina, lo scorso giugno è stata siglata una joint venture tra Carraro e ShandongJuming Group, che consolida la presenza del gruppo in Asia e amplia le opportunità di crescita nei sistemi di trasmissione destinati al mercato agricolo cinese, affiancando le attuali produzioni prevalentemente rivolte alle machine movimento terra.

L’accordo prevede la costituzione di una newco, AgrimingAgricultureEquipment (partecipata al 49% da Carraro), di cui il gruppo italiano diverrà fornitore strategico attraverso lo stabilimento di Qingdao, aperto circa 10 anni fa.

I risultati dei 9 mesi 2017

Dopo aver concluso nel 2016 il processo di riorganizzazione rifocalizzazione sul core business, i risultati al 30 settembre 2017 hanno confermato il trend di miglioramento grazie alla ripresa registrata da tutti i mercati di riferimento e al percorso di ottimizzazione delle attività industriali.

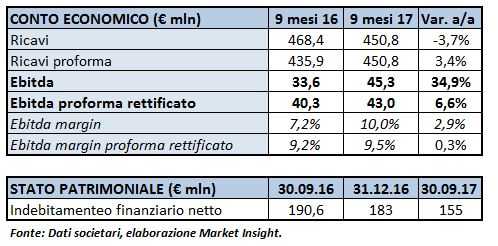

Nel dettaglio, il fatturato consolidato di primi 9 mesi del 2017 ha evidenziato una flessione del 3,7% a 450,8 milioni. A parità di perimetro, tenendo conto del mancato apporto di Elettronica Santerno deconsolidata dal 30 novembre 2016, i ricavi risultano in crescita del 3,4 per cento.

Nel dettaglio, il fatturato consolidato di primi 9 mesi del 2017 ha evidenziato una flessione del 3,7% a 450,8 milioni. A parità di perimetro, tenendo conto del mancato apporto di Elettronica Santerno deconsolidata dal 30 novembre 2016, i ricavi risultano in crescita del 3,4 per cento.

La crescita dei volumi, insieme all’ottimizzazione dell’organizzazione industriale e alle efficienze a livello produttivo, ha contribuito a un miglioramento della marginalità più che proporzionale rispetto all’incremento della top line.

L’Ebitda proforma rettificato ha registrato un aumento del 6,6% a 43 milioni, con un’incidenza sul fatturato del 9,5% (+30 basispoints).

Dal lato patrimoniale, l’indebitamento finanziario netto risulta pari a 155 milioni, in diminuzione di circa 28 milioni rispetto al 31 dicembre 2017 e di circa 35,6 milioni rispetto al 30 settembre 2017.

I target 2017

Per il 2017 il management prevede una crescita del fatturato del 4,5% a 583 milioni, trainato in particolare dal mercato agricolo e dalle vendite di trattori.

L’Ebitda rettificato, al netto di costi di ristrutturazione e plusvalenze non ricorrenti, dovrebbe mantenersi stabile a 48 milioni, con un margine in lieve calo all’8,2% (-40 punti base).

L’Ebitda rettificato, al netto di costi di ristrutturazione e plusvalenze non ricorrenti, dovrebbe mantenersi stabile a 48 milioni, con un margine in lieve calo all’8,2% (-40 punti base).

Dal lato patrimoniale, infine, l’indebitamento finanziario netto è atteso in diminuzione di circa 52 milioni a 131 milioni, soprattutto grazie a un free cash flow operativo positivo per 31 milioni e alla seconda tranche da 19 milioni dell’aumento di capitale dello scorso mese di maggio. Il rapporto netdebt/Ebitda dovrebbe dunque passare da 3,81 a 2,73, scendendo sotto la soglia critica delle tre volte.

Le previsioni al 2021

Nell’arco di piano, Carraro prevede un incremento del fatturato in area low to mid-single digit, a cui però dovrebbe corrispondere un sensibile miglioramento della redditività.

Nel dettaglio, i ricavi sono attesi in aumento a un tasso medio annuo del 3,7% fino a 670 milioni nel 2021, dai 558 milioni del 2016, principalmente grazie all’ingresso sul mercato di nuove gamme di prodotti, al rafforzamento delle relazioni commerciali attualmente in essere e all’ampliamento della base clienti.

Nel dettaglio, i ricavi sono attesi in aumento a un tasso medio annuo del 3,7% fino a 670 milioni nel 2021, dai 558 milioni del 2016, principalmente grazie all’ingresso sul mercato di nuove gamme di prodotti, al rafforzamento delle relazioni commerciali attualmente in essere e all’ampliamento della base clienti.

Più marcata la crescita stimata a livello di redditività, che dovrebbe registrare un cagr 2016-2021 del 9,3% portando l’Ebitda a 75 milioni, con un’incidenza sul fatturato all’11,2% (+260 punti base rispetto al 2016).

Le variabili per raggiungere i target 2021

Il miglioramento della redditività dovrebbe beneficiare dell’ottimizzazione della piattaforma produttiva globale, secondo la manifattura 4.0, oltreché del consolidamento delle partnership con i principali fornitori, che dovrebbero consentire una riduzione dei costi di acquisto.

Inoltre, il gruppo punta a un processo di standardizzazione di alcune gamme prodotto nella logica design for manufacturing, che permetterà l’ottimizzazione dei costi di produzione, mantenendo un forte presidio sulle spese generali, stimate in diminuzione sotto il 9% dei ricavi.

Infine, il miglioramento della marginalità dovrebbe portare alla generazione di un buon cash flow operativo che, insieme alla contenuta crescita del capitale circolante e a un piano di investimenti (Capex per 101 milioni nell’arco di piano) in linea con il valore degli ammortamenti (102 milioni nell’arco di piano), consentirà una costante diminuzione del debito.

L’indebitamento finanziario netto è stimato a 91 milioni nel 2021, più che dimezzato rispetto ai 183 milioni al 31 dicembre 2016, con un rapporto netdebt/Ebitda che dovrebbe così scendere a 1,21x da 3,81x di fine 2016.

Il confronto con i peers

Da un confronto con i principali peers del settore emerge che negli ultimi tre esercizi Carraro ha registrato un tasso medio annuo di crescita negativo rispetto alla mediana dei comparables, segnando un -12,5% rispetto al +2,7 per cento. Da sottolineare, che per il fatturato 2015 e 2016 sono stati considerati i dati proforma. Il fatturato consolidato 2016 è stato pari a 594 milioni.

Le difficoltà emerse a seguito della crisi del 2009, con trend negativi sia nel settore agricolo che in quello delle macchine per costruzione, hanno portato il gruppo a intraprendere un processo di riorganizzazione e rifocalizzazione sul core business concluso nel 2016, con la cessione del controllo di Elettronica Santerno e la ristrutturazione di Carraro Argentina.

Il 2017 ha comunque mostrato segnali di ripresa, con un miglioramento in tutti i mercati di riferimento accompagnati da un percorso di ottimizzazione delle attività industriali del gruppo che hanno sostenuto la marginalità. Per i prossimi anni, il consensus prevede una crescita del fatturato a un cagr 2016-2019 del 4,3%, rispetto al +6,1% della mediana dei peers.

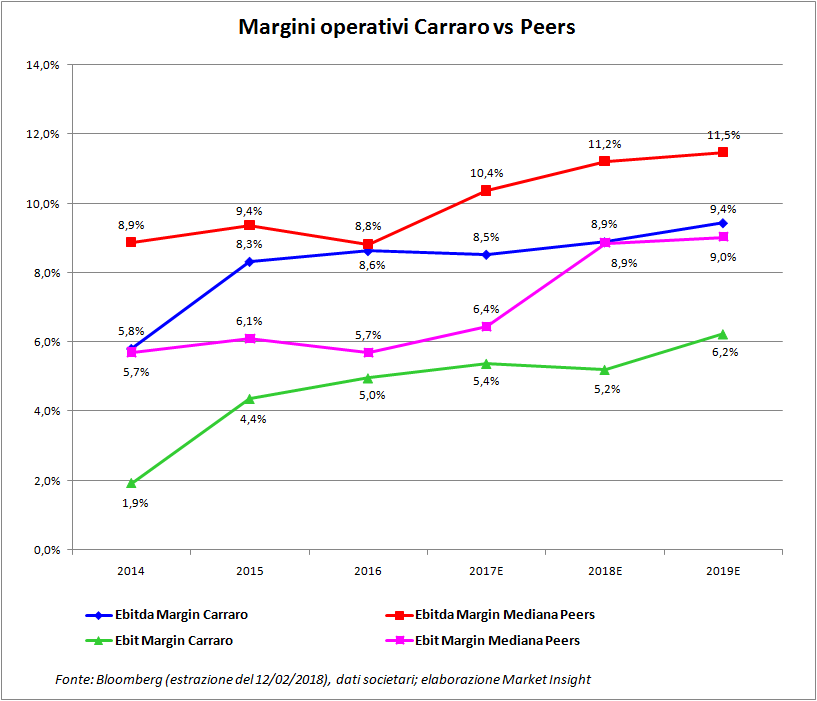

A livello di margini (dati 2016 proforma), l’Ebitda è stimato in aumento a un tasso medio annuo 2016-2019 del 7,5%, inferiore al +15,1% dei comparables, arrivando a 60 milioni a fine triennio. L’Ebit, invece, è previsto in crescita a un Cagr 2016-2019 del 12,6%, anche in questo caso inferiore al +19,9% della mediana dei peers.

L’evoluzione dei margini

A livello di redditività, i margini di Carraro sono attesi in costante sviluppo, grazie alle azioni intraprese dal management per migliorare l’efficienza produttiva. Nel dettaglio, l’Ebitda margin dovrebbe passare dal 5,8% del 2014 all’8,5% nel 2017 per poi raggiungere il 9,4% nel 2019, mantenendosi comunque al di sotto di circa 200 punti base rispetto alla mediana dei peers.

Le attività di ottimizzazione industriale dovrebbe inoltre tradursi in un deciso recupero a livello di ros, stimato comunque ancora inferiore rispetto ai comparables. L’Ebit margin dovrebbe passare dall’1,9% del 2014 al 5,4% previsto per quest’anno, per poi crescere fino al 6,2% nel 2019.

Le attività di ottimizzazione industriale dovrebbe inoltre tradursi in un deciso recupero a livello di ros, stimato comunque ancora inferiore rispetto ai comparables. L’Ebit margin dovrebbe passare dall’1,9% del 2014 al 5,4% previsto per quest’anno, per poi crescere fino al 6,2% nel 2019.

Borsa – Ritraccia dopo la lunga corsa del 2017

Carraro ha chiuso le ultime cinque sedute con un ribasso di circa il 9% in area 3,35 euro, rispetto al rialzo di oltre un punto percentuale del Ftse Italia Small Cap, complice il contesto di generale debolezza dei mercati.

Un andamento che ha contribuito a portare in negativo la performance da inizio anno di oltre il 13%, con il titolo che nell’attuale momento di incertezza sembra scontare parziali prese di profitto dopo il forte rally del 2017.

Estendendo il periodo di analisi agli ultimi 12 mesi, infatti, si rileva che le azioni del gruppo sono state protagonista di un deciso trend rialzista, culminato con il massimo in area 5 euro toccato a inizio ottobre, a conferma dei segnali di ripresa mostrati dai risultati del gruppo e della fiducia nella strategia della società.

Estendendo il periodo di analisi agli ultimi 12 mesi, infatti, si rileva che le azioni del gruppo sono state protagonista di un deciso trend rialzista, culminato con il massimo in area 5 euro toccato a inizio ottobre, a conferma dei segnali di ripresa mostrati dai risultati del gruppo e della fiducia nella strategia della società.

Dal top di inizio ottobre, con il titolo che aveva raggiunto livelli di prezzo che non si vedevano dal 2008, Carraro ha intrapreso una fase discendente, mantenendo comunque un guadagno nell’ultimo anno di circa il 165% rispetto al +6% messo a segno dal Ftse Italia Small Cap.

Criticità

Il gruppo ha ripreso il percorso di crescita dopo le difficoltà seguite alla crisi del 2009, che avevano portato a una ristrutturazione interna e a un nuovo disegno organizzativo focalizzato sul core business, con la cessione di tutte le attività non più considerate strategiche.

La strada resta però lastricata di difficoltà soprattutto in termini di execution del piano per incrementare la marginalità e la solidità finanziaria del gruppo, in un settore fortemente influenzato dal quadro macro-economico generale.

Il 2017 ha mostrato segnali di ripresa e il 2018 si è aperto all’insegna dell’ottimismo, ma permangono comunque dei rischi legati a un rallentamento dei mercati emergenti, mentre l’Italia, e in più generale l’Europa, deve ancora fare i conti con la fragilità del sistema bancario.

Un incremento generalizzato delle materie prime, un calo rilevante della domanda in uno dei principali mercati di sbocco e la solvibilità dei propri partner commerciali sono tra i principali fattori critici che potrebbero compromettere il raggiungimento degli obiettivi finanziari, oltre al rischio di cambio e al rischio paese legato alla forte esposizione internazionale del gruppo.

Il tutto senza dimenticare la necessità di mantenere un adeguato funding a supporto dell’attività industriale, con la recente impennata della volatilità sui mercati e le prospettive di politiche monetarie più restrittive, che potrebbero rendere più difficile la raccolta di mezzi finanziari a sostegno dei piani a medio/lungo termine.