I dati preliminari delle vendite dell’esercizio 2016 del gruppo Tod’s riportano un fatturato consolidato pari a 1.004 milioni, in calo del 3,8% a cambi costanti (-3,2% a cambi correnti). Un risultato che evidenzia tuttavia un miglioramento del trend nel quarto trimestre, chiuso con vendite per 246,3 milioni (-1,5%), leggermente sotto le stime di consensus (-2,4%), ma migliori rispetto all’andamento dei primi nove mesi dell’anno. Inversione di tendenza che si riflette anche sulle quotazioni del titolo a Piazza Affari, in ascesa del 42% circa negli ultimi quattro mesi.

Il gruppo calzaturiero guidato da Diego Della Valle ha presentato i dati preliminari delle vendite dell’esercizio 2016, che evidenziano un fatturato consolidato di 1.004 milioni, in calo del 3,8% a cambi costanti (-3,2% a cambi correnti) rispetto all’anno precedente.

Un giro d’affari che segna un cambio di passo nel quarto trimestre, chiuso con ricavi per 246,3 milioni (-1,5%), di poco sotto le stime di consensus degli analisti (-2,4%), ma con un trend in miglioramento rispetto ai primi nove mesi dell’anno (-3,7% a cambi correnti e -4,4% a cambi costanti).

Il management ha in particolare sottolineato che i risultati registrati nell’ultimo trimestre dell’anno confermano il “successo ottenuto dalle collezioni dell’Autunno/Inverno, focalizzate su prodotti iconici ed evergreen”.

Un cambio di strategie che ricordiamo ha riportato il focus della produzione su articoli come calzature, borse e piccola pelletteria, che rispecchiano “l’artigianalità, lo stile di vita italiano e la forte innovazione dei marchi del gruppo”. Strategie grazie le quali patron Della Valle conta di riportare “il segno positivo davanti al fatturato consolidato già dal 2017”.

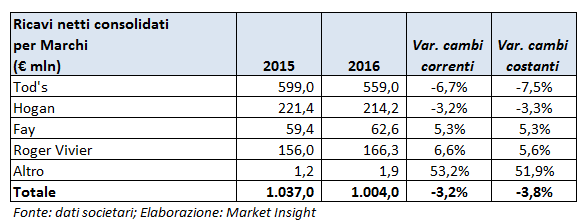

Per quanto riguarda i marchi ,nell’intero esercizio 2016 si evidenzia una contrazione dei ricavi a brand Tod’s (-6,7%) e Hogan (-3,2%), principalmente dovuta ai minori flussi turistici nei negozi. Calo quest’ultimo che ha influenzato anche il marchio Roger Vivier, che ha tuttavia incrementato il proprio fatturato del 6,6% a 166,3 milioni.

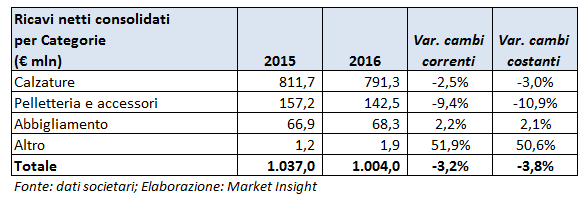

I ricavi delle calzature sono ammontati a 791,3 milioni, in calo del 2,5% rispetto al 2015, ma con un miglioramento dell’andamento nel quarto trimestre dell’anno, mentre quelli derivanti dalle vendite di pelletteria e accessori sono stati complessivamente pari a 142,5 milioni, con una diminuzione del 9,4% rispetto al 2015.

In miglioramento i risultati dell’ultimo trimestre, con l’introduzione nei negozi delle collezioni invernali, più coerenti con il Dna dei marchi.

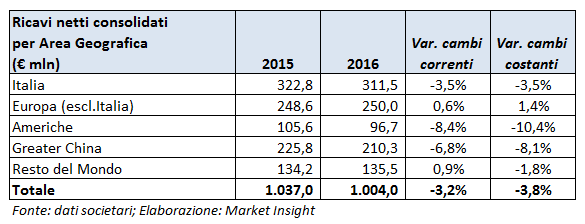

La ripartizione geografica del fatturato riflette un calo del 3,5% delle vendite nel mercato domestico, che rappresenta il 31% circa del giro d’affari complessivo. In lieve crescita i ricavi europei del gruppo (+0,6%), con un positivo andamento nei principali paesi del vecchio continente, ad eccezione di Francia e Regno Unito.

Poco sotto il 10% il contributo del fatturato americano al totale ricavi, con una riduzione del 10,4% a cambi costanti (-8,4% a cambi correnti), in seguito alla debolezza dei consumi legata al calo dei turisti.

Soffrono le vendite anche nell’area Greater China, il cui fatturato si è attestato a 210,3 milioni (-8,1% a cambi costanti), risentendo della contrazione dei ricavi a Hong Kong, solo in parte compensati dal buon andamento in mainland China e Macao.

Il 63% circa del fatturato consolidato deriva dal canale diretto che, con ricavi per 630,3 milioni, riporta una flessione del 4,3 per cento, seppure con risultati positivi nel quarto trimestre. Il dato di Same Store Sales Growth (SSSG), calcolato a cambi costanti nei Dos esistenti al 1° gennaio 2015, è pari a -12,2% nell’intero esercizio 2016, con un miglioramento nell’ultimo trimestre dell’anno (tale dato era pari a -14,6% nei primi 9 mesi del 2016).

Al 31 dicembre 2016, la rete distributiva del Gruppo è composta da 272 Dos (+15 vs. 2015) e 107 negozi in franchising (+9 vs. 2015).

Il Board ha inoltre comunicato che, lo scorso mese di dicembre, la società ha siglato un accordo con l’Agenzia delle Entrate ai fini del cosidetto “Patent Box”, per la tassazione agevolata dei redditi derivanti dall’utilizzo diretto o la concessione a terzi dei diritti di proprietà intellettuale. L’accordo riguarda gli anni di imposta 2015-2019 e potrà essere rinnovato per altri cinque anni.

Il management ha precisato che la quantificazione del beneficio fiscale potrà essere fatta solo in sede di predisposizione del bilancio di esercizio. Al momento l’unica indicazione che viene fornita è che l’applicazione del metodo di calcolo del reddito agevolabile concordato con l’Agenzia delle Entrate determina un incremento dell’utile netto 2015 di circa il 4 per cento.

Commento

Il gruppo marchigiano dovrebbe archiviare il 2016 come il periodo più buio della sua storia ma, come più volte precisato dal management, l’esercizio dovrebbe rappresentare il punto di minimo da cui partirà la ripresa sia in termini di ricavi che di margini reddituali. Ripresa che sarà caratterizzata dallo sviluppo della divisione digitale e dall’e-commerce, ma anche dai cambiamenti in corso nell’ufficio stile che, dopo l’uscita di scena di Alessandra Facchinetti, può contare su una nuova squadra. Team che, come anticipato dal patron, sarà potenziata anche con nuovi arrivi.

L’inversione di tendenza dei risultati si ritrova anche nell’andamento borsistico del titolo, con le quotazioni che dai 46 euro circa di inizio ottobre 2016 segnano una ripresa superiore al 42 per cento, scambiando oggi a 66,55 euro (-0,7%).

Potresti essere interessato anche a:

TOD’S – IL RILANCIO DI RICAVI E REDDITO SCATTERÀ NEL 2017