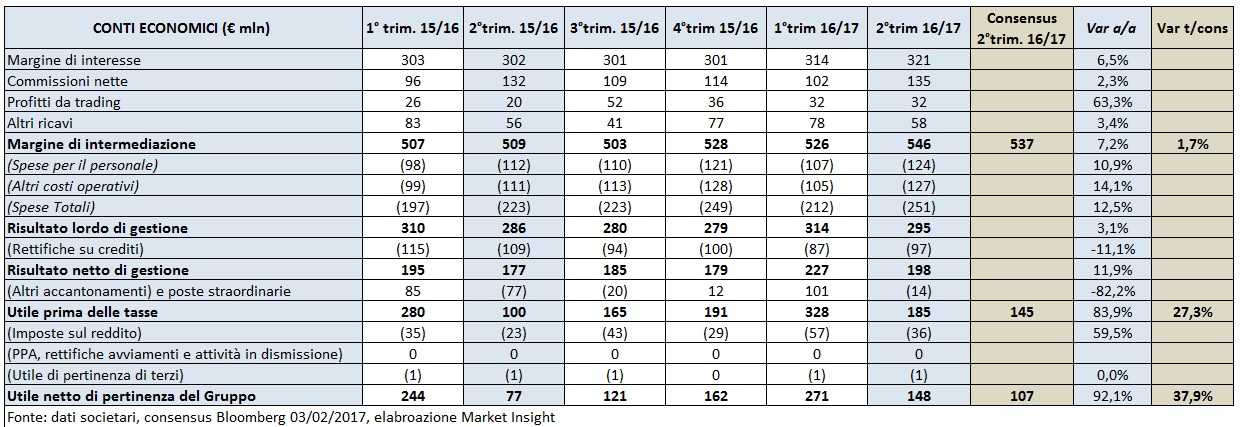

Nel 2° trimestre 2016-2017 il margine d’intermediazione del gruppo è stato pari a 546 milioni, in aumento del 7,2% a/a. Cresce anche il risultato lordo di gestione arrivando a 295 milioni (+3,1% rispetto al periodo di confronto). Grazie alle minori rettifiche su crediti (-11,1%), il risultato netto di gestione cresce dell’11,9% a 198 milioni. A seguito di questi incrementi l’utile netto del trimestre si è attestato a 148 milioni.

Nel secondo trimestre dell’esercizio 2016-2017 il gruppo ha riportato un aumento del 7,2% del margine d’intermediazione, risultato pari a 546 milioni.

Nello specifico tale dinamica segue la crescita del margine d’interesse, salito del 6,5% a 321 milioni grazie allo sviluppo del Consumer Banking e del Wealth Management. Il margine d’intermediazione risente positivamente anche dei profitti da trading che sono cresciuti del 63,3% a 32 milioni rispetto allo stesso periodo del 2015, beneficiando delle cessioni di titoli aviable for sale ed in particolare del trading book più che raddoppiate.

Aumentano del 12,5% i costi totali a 251 milioni scontando il consolidamento delle nuove società acquisite come Cairn Capital e le attività retail di Barclays Italia.

Diminuiscono le rettifiche su crediti dell’11,1% a circa 97 milioni riflettendo un miglioramento del profilo di rischio del portafoglio totale. Il costo del rischio si porta così da 136 a 102 bps (tornato così a livelli pre-crisi). In aumento anche l’indice di copertura delle attività deteriorate che raggiunge il 55% mentre quello delle sofferenze è pari al 69 per cento.

Tutto ciò ha influito positivamente sul risultato netto di gestione che si attesta a 198 milioni (+11,9% a/a).

Per quanto riguarda le poste straordinarie si riscontra un miglioramento rispetto al periodo precedente. Nel secondo trimestre dello scorso esercizio tale voce era negative per 77 milioni mentre nel corrente periodo è pari a 14 milioni. La differenza è dovuta al computo nel secondo trimestre 2016 del badwill relativo all’acquisizione del ramo Barclays Italia. La voce contiene inoltre i contributi straordinari per il fondo di risoluzione bancario per le quattro Good Bank e il contributo obbligatorio al fondo tutela dei depositi (DGS) che sono stati inseriti nel secondo trimestre in entrambi gli esercizi.

A seguito delle suddette dinamiche l’utile netto si è attestato a 148 milioni (+92,1% a/a).

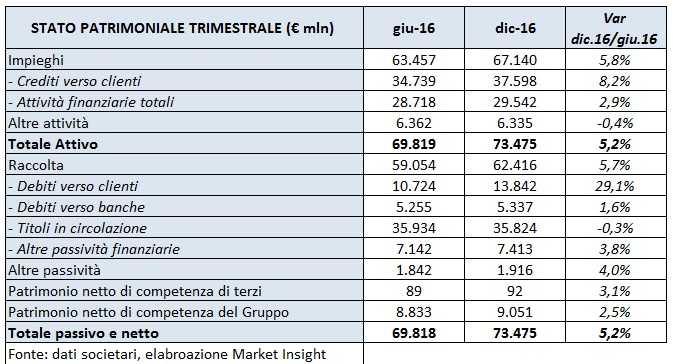

Dal lato patrimoniale, rispetto ai dati di fine giugno 2016, gli impieghi sono aumentati del 5,8% a 67,14 miliardi. Nello specifico, i crediti verso la clientela sono cresciuti a 37,60 miliardi (+8,2% rispetto la chiusura dello scorso esercizio) grazie all’ingresso dei mutui ipotecari ex Barclays (2,4 miliardi).

Sale anche la raccolta che passa dai 69,82 miliardi di fine giugno 2016 ai 73,47 miliardi in quanto include l’apporto ex Barclays pari a 2,9 che porta i depositi retail a 13,8 miliardi. Questo dato include anche le voci raccolta di tesoreria e passività finanziarie di negoziazione. Al netto di queste ultime due voci la raccolta sarebbe cresciuta passando a 49,7 miliardi dai 46,7 miliardi del periodo di riferimento.

Migliorano anche gli indici patrimoniali al 31 dicembre con il Cet1 phased-in al 12,3% ed il fully-phased al 12,8%; il Total Capital Ratio phased-in si attesta al 15,7% ed il fully-phased al 16,4 per cento. Tale solidità patrimoniale ed il basso profilo di rischio si riflettono nella assegnazione da parte della Bce di un coefficiente Srep 2016 per la seconda volta ridotto rispetto al passato: 7% Cet1 ratio (phased in) e 10,5% per il Total Capital Ratio.

Sotto il profilo del rischio l’indice di copertura delle attività deteriorate risulta aumentato di un punto percentuale al 55%, stabile quello delle sofferenze al 69% e il Texas ratio in calo al 15 per cento.

Si ricorda che il totale dell’attivo è cresciuto da 69,8 miliardi a 73,5 miliardi per effetto del consolidamento del ramo dell’attività retail di Barclays Italia acquisito da CheBanca!.

{kind=link}