Lo scenario di riferimento si conferma decisamente positivo per il mondo del risparmio gestito e queste aspettative sono ancora più forti per chi, come Banca Generali, ha da sempre puntato sulla consulenza alto di gamma realizzando massicci investimenti anche in formazione oltreché nel predisporre piattaforme aperte e prodotti in grado di soddisfare le esigenze di chi vuole garantirsi una gestione ottimale dei propri patrimoni.

- Gian Maria Mossa, Ad di Banca Generali, delinea le priorità strategiche

- La domanda di consulenza evoluta

- Il nuovo approccio – La BG personal advisory

- Il risparmio gestito – Un mondo in rapida evoluzione

- Anticipare la volatilità dei mercati come leva distintiva

- Il terzo driver, il ruolo dei Pir e le nuove regole

- L’importanza dei consulenti e la relazione con il cliente

- Scenario positivo e focus su crescita organica senza escludere acquisizioni

- Raccolta – Dopo il record del 2016, boom anche ad inizio 2017

- I risultati del 1Q 2017 – Raddoppiato l’utile netto

- Le proiezioni per i prossimi 3 anni

- Analisti – L’indicazione d’acquisto la fa da padrone

- Borsa – Sovra-performance di medio-lungo grazie a solidi fondamentali

- Criticità – Dal tema del mercato a quello della regolamentazione

Banca Generali archivia un 2016 di eccellenza e supera se stessa anche in questo primo trimestre del 2017, lasciando intravvedere un altro anno da record.

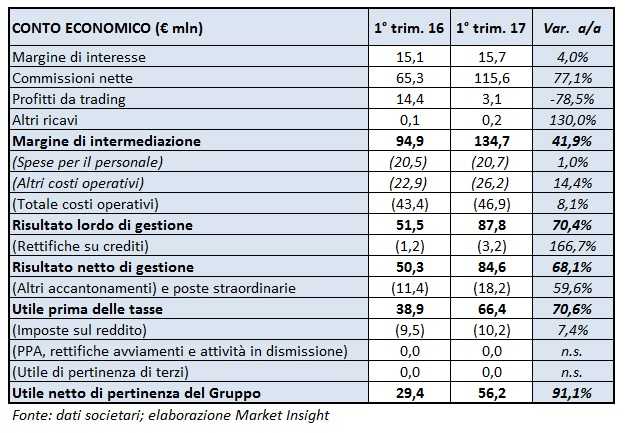

I conti a fine marzo hanno infatti messo in evidenza una notevole crescita delle masse, che ha permesso un incremento delle commissioni e dei risultati. Più in particolare, il margine di intermediazione si è attestato a 134,7 milioni (+41,9%) grazie anche alla forte accelerazione delle commissioni nette, fissatesi a 115,6 milioni (+77,1%).

Torna a salire, invertendo la rotta degli ultimi trimestri, anche il margine d’interesse, pari a 15,7 milioni (+4%) grazie principalmente all’espansione degli attivi, alla ripresa dei margini e alla stabilizzazione dei rendimenti nel portafoglio titoli, pari a 5,8 miliardi, di cui il 90% rappresentato da governativi italiani; più della metà a tasso variabile e con duration corte (2,1 anni).

Notevole anche l’azione di contenimento dei costi operativi (+8,1% a 47 milioni), pur scontando la spinta alla crescita dimensionale e gli investimenti nei progetti di sviluppo oltreché il raddoppio del contributo al Fondo di Risoluzione Unico.

E la sintesi di queste dinamiche si ritrova nel balzo del 70% a 88 milioni del risultato lordo di gestione, mentre l’utile netto è sostanzialmente raddoppiato a 56 milioni. E tutto ciò in presenza di una struttura patrimoniale più che solida poiché il Cet1 transitional si attesta al 16,5%, mentre il Total Capital ratio transitional si fissa al 18,1 per cento.

L’andamento favorevole dovrebbe inoltre proseguire nei prossimi trimestri come emerge anche dalle stime del mercato che, al netto delle incognite legate alle variabili esogene, lasciano intravvedere per il 2017 una crescita a doppia cifra per i principali aggregati di conto economico.

Il margine di intermediazione dovrebbe così raggiungere i 444,2 milioni (+10,3%) grazie soprattutto al contributo delle commissioni ricorrenti, che dovrebbero crescere ulteriormente con l’aumentare delle masse gestite, in particolare nel private banking.

La dinamica di crescita si amplifica ancora di più a livello di utile ante imposte e utile netto, che nel 2017 dovrebbero crescere di circa il 20% fissandosi rispettivamente a 223 milioni e a 186,4 milioni. Un trend che si dovrebbe consolidare nei due anni successivi, in quanto le stime di consensus per il 2019 indicano ricavi tendenti a 530 milioni con un utile netto oltre i 220 milioni.

Il tutto in presenza di una dinamica delle masse che, dopo il record storico di 5,7 miliardi raggiunto nel 2016, hanno messo in luce un balzo prossimo al 30% nei primi quattro mesi del 2017, quando la raccolta ha superato i 2,5 miliardi lasciando intravvedere quota 4,5 miliardi alla fine dell’anno in corso, salvo sorprese.

Performance sulle quali svolgerà un ruolo non secondario il lancio delle nuove iniziative, come BG personal advisory lanciato a febbraio per migliorare ulteriormente il livello della consulenza fornita ai clienti nell’ambito della gestione dei patrimoni non più solo monetari o finanziari.

Uno sforzo che da sempre caratterizza una banca la cui vocazione consulenziale si rafforza progressivamente anche per soddisfare al meglio le esigenze di una clientela sempre più alle prese con un mondo in cui le variazioni sono repentine e richiedono professionalità sempre più spinte proprio per semplificare la vita ai clienti.

Caratteristiche apprezzate dagli analisti, che a grande maggioranza suggeriscono di acquistare il titolo, e dal mercato, che negli ultimi cinque anni ha premiato il titolo consentendo a Banca Generali di conseguire una sovra-performance del 35% rispetto al comparto di riferimento, pur avendo sopportato nell’ultimo anno un certo ridimensionamento.

Gian Maria Mossa, Ad di Banca Generali, delinea le priorità strategiche

“Lo scenario di riferimento si conferma positivo per il nostro settore e noi vogliamo coglierne le opportunità per conquistare nuove quote di mercato e affermarci come prima banca private per qualità e innovazione. Il tutto grazie ad un livello di servizio di advisory sempre più avanzato per soddisfare le esigenze di un mercato in forte movimento”.

Più in particolare, come sottolinea Gian Maria Mossa, Ceo di Banca Generali, “vogliamo ampliare ulteriormente il target di clientela nella fascia alta di mercato, nonché la gamma dei servizi di consulenza per la gestione della ricchezza delle famiglie, consolidando un percorso che viene da lontano e che ci ha permesso di caratterizzarci per la qualità e l’estensione della gamma della nostra consulenza”.

Questo in quanto, aggiunge Mossa, “è cresciuta la domanda di consulenza evoluta e noi siamo in grado di affiancare il cliente anche nelle scelte sul patrimonio familiare e più nello specifico su temi delicati come il passaggio generazionale, il patrimonio immobiliare e molto altro ancora”.

La domanda di consulenza evoluta

In questo scenario, puntualizza Mossa, “il nostro modello si è dimostrato vincente perché soddisfa esigenze reali con soluzioni studiate su misura grazie alla qualità dei consulenti e dei professionisti con i quali forniamo i servizi di wealth management e di private banking. Qualità che pochi altri player possono garantire”.

Un modello che noi di Banca Generali, ricorda il capo azienda, “abbiamo costruito grazie agli investimenti che abbiamo realizzato da sempre sulla rete e sulla qualità dei nostri professionisti. Una qualità del servizio che non ha eguali nel panorama di settore, in quanto la banca è riuscita a mettere a disposizione delle famiglie sotto un unico contratto strumenti finora prerogativa solo di investitori istituzionali o di grandi patrimoni”.

Un modello che noi di Banca Generali, ricorda il capo azienda, “abbiamo costruito grazie agli investimenti che abbiamo realizzato da sempre sulla rete e sulla qualità dei nostri professionisti. Una qualità del servizio che non ha eguali nel panorama di settore, in quanto la banca è riuscita a mettere a disposizione delle famiglie sotto un unico contratto strumenti finora prerogativa solo di investitori istituzionali o di grandi patrimoni”.

E tutto ciò si innesta su una piattaforma aperta che si arricchisce ogni giorno proprio per poter offrire il meglio per ogni specifica combinazione rischio-rendimento. Un percorso in divenire la cui evoluzione è tutta da scrivere, anche se le novità hanno una rilevanza assoluta.

Il nuovo approccio – La BG personal advisory

Una novità di valenza assoluta è quella lanciata nel febbraio di quest’anno e chiamata BG personal advisory e cioè “una piattaforma al cui interno c’è anche la possibilità di fare consulenza professionale non solo sul portafoglio finanziario, ma anche sugli asset non finanziari come gli immobili, il corporate finance, gli aspetti legati al valore di impresa e il passaggio generazionale. Una serie di possibilità che collocano il nostro istituto nella fascia alta del mercato”.

Accelerazione a cui si accompagna “un posizionamento sempre più da prima e vera banca private con una mission chiara in direzione di professionisti con servizi distintivi ed esclusivi”. E il servizio di advisory evoluta, aggiunge il capo azienda, “vede il sipario alzato non solo nella piattaforma, in essere da alcuni mesi, ma proprio sulle modalità contrattuali del servizio”.

Accelerazione a cui si accompagna “un posizionamento sempre più da prima e vera banca private con una mission chiara in direzione di professionisti con servizi distintivi ed esclusivi”. E il servizio di advisory evoluta, aggiunge il capo azienda, “vede il sipario alzato non solo nella piattaforma, in essere da alcuni mesi, ma proprio sulle modalità contrattuali del servizio”.

Lo strumento, come sottolineano a Banca Generali, “è contraddistinto dalla scalabilità della ‘fee on top’ a seconda delle soluzioni e delle analisi richieste. Flessibilità è dunque il termine guida per comprendere che cosa consente di fare il contratto legato al modello di consulenza nel patrimonio dei clienti”.

Il risparmio gestito – Un mondo in rapida evoluzione

Banca Generali, spiegano al quartier generale di Via Ugo Bassi a Milano, “ha lavorato per una formula in grado di semplificare ed esplicitare gli aspetti innovativi del servizio, che ruotano intorno a professionalità composite e tecnologie all’avanguardia per accompagnare i clienti nella tutela, protezione e valorizzazione dei loro patrimoni a 360 gradi”.

Selezionando il contratto di consulenza evoluta “si aprono poi una serie di informative ‘ad hoc’ di grande spessore per le considerazioni sugli investimenti. Il tutto tramite il ricorso a una reportistica su base trimestrale, mensile e settimanale”.

Selezionando il contratto di consulenza evoluta “si aprono poi una serie di informative ‘ad hoc’ di grande spessore per le considerazioni sugli investimenti. Il tutto tramite il ricorso a una reportistica su base trimestrale, mensile e settimanale”.

In merito ai cambiamenti a cui va incontro il settore del risparmio gestito, come precisa Mossa, “ci sono due temi che interessano tutta l’industria. Il primo è quello dei mercati, in particolare come anticipare gli aumenti di volatilità di medio periodo facendo ricorso a soluzione innovative, mentre il secondo è quello regolamentare perché nei prossimi 12-24 mesi il settore sarà interessato da molti cambiamenti che avranno un forte impatto”.

Anticipare la volatilità dei mercati come leva distintiva

Per affrontare il tema della volatilità, sottolinea il numero uno di Banca Generali, “stiamo seguendo essenzialmente tre driver. Come prima cosa stiamo cercando di semplificare i tempi di ingresso nell’investimento. Questo in quanto in Italia, sia dal punto di vista operativo sia dal punto di vista fiscale, l’aver accesso a diverse soluzioni di investimento comporta delle inefficienze in termini di tempistiche”.

![]() Più in particolare, aggiunge Mossa, “strumenti come gli Etf non consentono alla clientela normale di raggiungere un elevato livello di diversificazione. Quindi, noi proponiamo soluzioni che consentono al cliente di aumentare il livello di diversificazione, scegliendo le asset class più adatte con grande agilità e con vantaggi dal punto di vista fiscale. E un esempio di queste opportunità è fornito dalle gestioni patrimoniali multilinea”.

Più in particolare, aggiunge Mossa, “strumenti come gli Etf non consentono alla clientela normale di raggiungere un elevato livello di diversificazione. Quindi, noi proponiamo soluzioni che consentono al cliente di aumentare il livello di diversificazione, scegliendo le asset class più adatte con grande agilità e con vantaggi dal punto di vista fiscale. E un esempio di queste opportunità è fornito dalle gestioni patrimoniali multilinea”.

Il secondo driver, precisa Mossa, “è quello di introdurre forme di investimento un po’ alternative come fondi di fondi, fondi di fondi real asset ed altre meno legate al concetto di mercati tradizionali”. E in questo caso, come in altri, “Il ruolo fondamentale è svolto dal consulente, che deve capire e rispettare le esigenze del cliente offrendo il meglio all’interno di una gamma decisamente elevata di opzioni possibili”.

Il terzo driver, il ruolo dei Pir e le nuove regole

Il terzo driver, puntualizza il Ceo, “riguarda l’accesso, in particolare per la clientela più evoluta, a prodotti più complessi ma con un profilo di rischio/rendimento interessante come a esempio il private debt. Questi strumenti permettono infatti di investire in attività meno liquide ma dai ritorni più interessanti, finanziando iniziative private e con un rischio inferiore rispetto agli investimenti in equity”.

![]() Riguardo ai Pir, invece, conclude il Ceo di Banca Generali, “partiamo con la distribuzione di strumenti di valore dei nostri partner e stiamo lavorando a un’iniziativa dedicata ad hoc per settembre”.

Riguardo ai Pir, invece, conclude il Ceo di Banca Generali, “partiamo con la distribuzione di strumenti di valore dei nostri partner e stiamo lavorando a un’iniziativa dedicata ad hoc per settembre”.

Novità di rilievo assoluto giungeranno poi dalle nuove regole e al riguardo Mossa sottolinea come “noi siamo sempre molto attenti alle nuove direttive e ai cambiamenti regolamentari, e a nostro avviso bisogna porre l’accento sulla qualità del servizio, sulla trasparenza e sulla responsabilizzazione del distributore nella relazione con il cliente. Su questi tre filoni stiamo lavorando per renderla un’ulteriore opportunità di business. Per semplificare la procedura una soluzione può essere il maggiore ricorso alla digitalizzazione”.

L’importanza dei consulenti e la relazione con il cliente

“Noi abbiamo diverse soluzioni di investimento sia finanziarie sia assicurative con un fine esplicito – sottolinea Mossa – e nella consulenza c’è anche la possibilità di lavorare in regime di amministrato. A seconda delle esigenze del cliente e del rapporto che ha con il consulente le modalità di interazione sono molteplici, cercando di massimizzare il livello di diversificazione”.

Nel nostro mestiere – sostiene il Ceo “qualità e fiducia devono essere gli elementi portanti della consulenza finanziaria, tenendo sempre molto alta l’asticella. Non è un caso che noi abbiamo una media di portafoglio dei nostri consulenti di circa 27 milioni, superiore dunque alla media del mercato, pari a 16-17 milioni. La dimensione media del portafoglio di un consulente da l’idea della sua professionalità”.

Nel nostro mestiere – sostiene il Ceo “qualità e fiducia devono essere gli elementi portanti della consulenza finanziaria, tenendo sempre molto alta l’asticella. Non è un caso che noi abbiamo una media di portafoglio dei nostri consulenti di circa 27 milioni, superiore dunque alla media del mercato, pari a 16-17 milioni. La dimensione media del portafoglio di un consulente da l’idea della sua professionalità”.

La nostra è un’azienda – precisa l’Ad – “che cresce molto finanziandosi la crescita con le proprie forze, sia tramite lo sviluppo dei consulenti già presenti, sia con l’ingresso di nuovi, i quali apportano la propria massa critica”. La struttura esistente dei consulenti (financial adviser e private banker) genera oltre il 60% della raccolta.

Scenario positivo e focus su crescita organica senza escludere acquisizioni

L’industria del risparmio gestito, sottolinea Mossa, “si trova quindi a operare all’interno di uno scenario decisamente in crescita per la ricerca di professionalità in virtù di esigenze sempre più complesse per la clientela”. Nel contempo non bisogna dimenticare che, prosegue Mossa, “nel nostro Paese circa i 2/3 del patrimonio delle famiglie è investito in immobili e la fiducia del mattone non è più quella di dieci anni fa: l’aumento della tassazione e i tassi bassi hanno aumentato le incertezze, mentre l’eccesso strutturale dell’offerta rispetto alla domanda crea la possibilità di flussi positivi per il nostro settore”.

In Italia “ci sono condizioni favorevoli per una forte crescita organica, anche se siamo pronti a cogliere eventuali opportunità di sviluppo esogeno oltre frontiera”. Questo in quanto “siamo ben strutturati e abbiamo già dimostrato di saper integrare con successo realtà diverse in passato come Bsi, Banca del Gottardo o il ramo dei consulenti private di Credit Suisse”.

In Italia “ci sono condizioni favorevoli per una forte crescita organica, anche se siamo pronti a cogliere eventuali opportunità di sviluppo esogeno oltre frontiera”. Questo in quanto “siamo ben strutturati e abbiamo già dimostrato di saper integrare con successo realtà diverse in passato come Bsi, Banca del Gottardo o il ramo dei consulenti private di Credit Suisse”.

In sostanza, completa Mossa, “la crescita per linee esterne non è al momento al centro delle priorità non essendoci dossier sul tavolo, ma potrebbe essere un modo per accelerare lo sviluppo se ci sono le condizioni di prezzo e di business. Nel private banking, in particolare, potrebbero crearsi delle opportunità da cogliere”. E in questo scenario, completa il capo azienda, “la Svizzera potrebbe rappresentare un tema di medio periodo, che, con l’ingresso nella white list, la farebbe percepire come un’opportunità ulteriore di diversificazione”.

Raccolta – Dopo il record del 2016, boom anche ad inizio 2017

Dopo il record storico di 5,7 miliardi raggiunto nel 2016, è proseguito nei primi mesi del 2017 l’ottimo andamento della raccolta netta.

Nei primi quattro mesi dell’anno, “definiti eccellenti”, l’incremento delle masse risulta pari a 2,5 miliardi (+29% rispetto all’anno precedente).

Si stima di arrivare a 4,5 miliardi alla fine dell’anno in corso, tenendo conto, come sottolinea Mossa – “del fatto che il settore è condizionato dalla stagionalità, ma se maggio e giugno dovessero confermarsi molto forti, allora le stime potrebbero essere alzate”.

La raccolta netta si è indirizzata soprattutto verso soluzioni gestite e in particolare verso gli innovativi prodotti contenitore nel modulo finanziario (BG Solution) e assicurativo (BG Stile Libero), per le opportunità di protezione e personalizzazione che offrono.

Nel dettaglio, ben 1,5 miliardi di raccolta sono confluiti in prodotti gestiti con una crescita di oltre l’80%, 32 milioni hanno riguardato polizze assicurative tradizionali e 280 milioni prodotti bancari.

Nel dettaglio, ben 1,5 miliardi di raccolta sono confluiti in prodotti gestiti con una crescita di oltre l’80%, 32 milioni hanno riguardato polizze assicurative tradizionali e 280 milioni prodotti bancari.

A spingere la raccolta tra gli altri fattori vi è anche l’incremento della scelta dei prodotti, che si è arricchita di nuovi accordi di distribuzione e ora conta su 54 gestori e oltre 5.000 diversi fondi e Sicav.

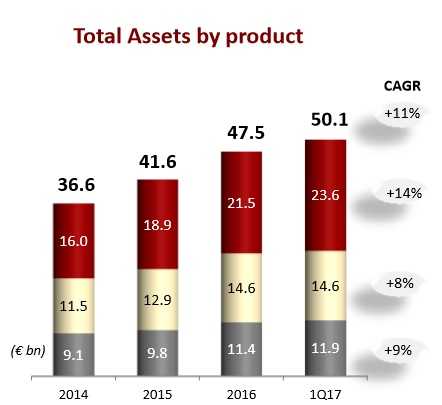

Nel complesso, le masse gestite e amministrate al 30 aprile 2017, la cui crescita è stata definita “impressionante”, hanno raggiunto i 50,1 miliardi (+18% a/a), di cui oltre 30 miliardi riferite alla clientela private e con il 76% del totale investito in soluzioni gestite e assicurative.

L’incidenza dei prodotti assicurativi tradizionali si è attestata al 29%, in leggera contrazione dal 31% di fine 2016, seppure continuando a rappresentare l’ossatura dell’offerta obbligazionaria per la clientela.

I risultati del 1Q 2017 – Raddoppiato l’utile netto

Una notevole crescita delle masse, che ha permesso un incremento delle commissioni e dei risultati. E’ questo che ha caratterizzato il primo trimestre 2017 di Banca Generali.

Il margine di intermediazione si è attestato a 134,7 milioni (+41,9%). Il dato riflette la crescita di tutte le componenti dei ricavi con la sola eccezione di quelli da trading.

Il margine di intermediazione si è attestato a 134,7 milioni (+41,9%). Il dato riflette la crescita di tutte le componenti dei ricavi con la sola eccezione di quelli da trading.

In particolare, hanno registrato una forte accelerazione le commissioni nette, attestatesi a 115,6 milioni (+77,1% a/a). Tale exploit è legato a tutte le componenti, soprattutto quelle ricorrenti, con le commissioni di gestione che hanno toccato i 135,3 milioni (+16% a/a), la cui crescita è legata all’incremento delle masse e a un migliore mix di prodotti con il maggior peso delle soluzioni gestite.

Ottimo risultato anche per le performance fee, che hanno totalizzato 42,8 milioni, mentre erano praticamente inesistenti nel primo trimestre 2016 (0,9 milioni). Bene anche la dinamica delle altre commissioni di ingresso, bancarie e da trading, nel complesso pari a 14,3 milioni (+41% a/a).

Torna a salire, invertendo la rotta degli ultimi trimestri, anche il margine d’interesse, pari a 15,7 milioni (+4% a/a). La svolta è legata principalmente all’espansione degli attivi, alla ripresa dei margini dell’attività di credito e alla stabilizzazione dei rendimenti nel portafoglio titoli della banca.

Per quest’ultima voce si precisa che l’ammontare del portafoglio è pari a 5,8 miliardi, investito al 99% in titoli obbligazionari (90% governativi italiani, 57% a tasso variabile) con duration corte (2,1 anni).

In calo, invece, i profitti da trading, scesi a 3,1 milioni dai 14,4 milioni dell’anno precedente; andamento che riflette una normalizzazione nell’attività di negoziazione sui titoli di Stato italiani.

Notevole anche l’azione di contenimento dei costi operativi, che sono saliti meno dei ricavi, pur scontando a inizio anno la spinta alla crescita dimensionale, gli investimenti nei progetti operativi e tecnologici ed il raddoppio del contributo al Fondo di Risoluzione Unico (FRU/BRRD), pari a 2 milioni.

Il totale dei costi si è attestato a 46,9 milioni (+8,1% a/a). Nel dettaglio, il costo del personale a 20,7 milioni (+1% a/a) non ha rispecchiato la crescita del Gruppo, mentre gli altri costi operativi a 26,7 milioni (+14,4% a/a) scontano l’incremento dei costi di sistema. Al netto di tali oneri, l’incidenza dei costi sulle masse è pari allo 0,36%, mentre il cost/income ratio raggiunge il 33,6 per cento.

La dinamica di costi e ricavi permette un notevole balzo in avanti del risultato lordo di gestione a 87,8 milioni (+70,4% a/a), mentre il risultato netto si attesta a 84,6 milioni (+68,1% a/a), dopo rettifiche su crediti pari a 3,2 milioni (1,2 milioni nel primo trimestre 2016) per la svalutazione di 2,5 milioni dell’esposizione al titolo obbligazionario corporate ‘Alitalia 2020’ (decurtato al 93%).

Il risultato di dinamiche così favorevoli è il raddoppio dell’utile netto a 56,2 milioni (+91,1% a/a).

È doveroso rilevare infine la solidità patrimoniale espressa dal Cet1 transitional attestatosi al 16,5% e dal Total Capital ratio transitional fissatosi al 18,1 per cento.

Le proiezioni per i prossimi 3 anni

Come sottolineato dal Ceo Gian Maria Mossa, il periodo gennaio-marzo è stato “una trimestrale da incorniciare per la forza e la qualità dei numeri. Cresciamo più del mercato di riferimento in termini dimensionali con una strategia chiara e distintiva che valorizza il talento dei consulenti e ne favorisce lo sviluppo con soluzioni innovative e di qualità. Il riscontro che ci arriva dalla clientela emerge dai nuovi picchi di raccolta e dalla solidità delle voci di ricavi ricorrenti”.

L’andamento favorevole dovrebbe proseguire nei prossimi trimestri, al netto delle incognite legate alle variabili sui mercati, consentendo ai principali aggregati di conto economico di riportare, secondo gli analisti, una crescita a doppia cifra per il 2017.

L’andamento favorevole dovrebbe proseguire nei prossimi trimestri, al netto delle incognite legate alle variabili sui mercati, consentendo ai principali aggregati di conto economico di riportare, secondo gli analisti, una crescita a doppia cifra per il 2017.

Il margine di intermediazione dovrebbe raggiungere i 444,2 milioni (+10,3% a/a) grazie soprattutto al contributo delle commissioni ricorrenti, che dovrebbero crescere ulteriormente con l’aumentare delle masse gestite, in particolare nel private banking.

La dinamica di crescita si amplifica ancora di più a livello di utile ante imposte e utile netto, che dovrebbero crescere di circa il 20% fissandosi rispettivamente a 223 milioni e a 186,4 milioni. Le due grandezze, inoltre, beneficeranno anche dell’ulteriore azione di contenimento dei costi operativi, i cui effetti già si notano nel primo trimestre 2017.

Il trend di crescita si consoliderà ancora di più nei due anni successivi, con i ricavi e l’utile netto che nel 2019 dovrebbero salire, stando alle proiezioni di consensus, rispettivamente a 525,3 milioni e a 222 milioni.

C’è anche da considerare la progressiva riduzione del Quantitative easing, con i relativi impatti sull’andamento dei tassi di interesse, che recentemente hanno mostrato una forte spinta al rialzo, dopo un periodo contraddistinto da tassi di interesse estremamente bassi se non addirittura negativi.

Come evidenziato sopra, già nei primi tre mesi di quest’anno il margine di interesse ha invertito la tendenza degli ultimi trimestri.

Analisti – L’indicazione d’acquisto la fa da padrone

Deutsche Bank conferma il ‘buy’ con prezzo obiettivo alzato da 29,6 euro a 35 euro grazie “ai risultati migliori delle aspettative riportati nei primi tre mesi 2017. Le attese del management sono molto positive per l’anno in corso riguardo alla crescita delle commissioni ricorrenti e della raccolta netta. Positiva anche la selezione dei migliori profili presenti sul mercato nella scelta dei financial adviser. Notevole anche l’azione di contenimento dei costi operativi, con relativi benefici sui margini”.

MainFirst mantiene il giudizio ‘outperform’ aumentando il target price da 30 euro a 33 euro, per merito “dell’elevata capacità dei propri financial adviser nell’attrarre la clientela, in particolare quella private, nella sottoscrizione dell’ampia gamma di prodotti di qualità offerti e con un servizio a 360 gradi. Questo rappresenta il principale driver di crescita della raccolta netta del Gruppo. Inoltre, il Gruppo viene percepito come tra i più solidi nel panorama italiano grazie ad un Cet1 del 16,7%”.

Kepler Chevreux alza il target price da 26 euro a 31 euro mantenendo il ‘buy’ per merito “dei risultati nettamente al di sopra delle stime riportati nel primo trimestre 2017. Siamo fiduciosi sulle aspettative positive del management per l’anno riguardo alla raccolta netta e relativa crescita delle commissioni ricorrenti”.

Intermonte alza il target price da 30 euro a 31,5 euro dopo la presentazione dei risultati del primo trimestre, confermando la raccomandazione ‘outperform’ perché “troviamo positivo il rafforzamento della strategia focalizzata sul miglioramento dei servizi di advisory, sul wealth management e verso un remix di prodotto sui fondi gestiti. Bene anche il controllo sul fronte dei costi, mentre l’attuale posizione di Banca Generali sul mercato è sicuramente molto forte”.

Borsa – Sovra-performance di medio-lungo grazie a solidi fondamentali

Banca Generali si è contraddistinta per una sovra-performance di medio/lungo, sostenuta da fondamentali di eccellenza, mentre sui 12 mesi ha subito una certa sotto-perfomance relativa pur guadagnando il 10% circa. Il tutto anche perché penalizzata da fattori non ricorrenti e connessi alla volatilità dei mercati finanziari.

Più in particolare, nelle ultime 52 settimane il titolo ha guadagnato circa il 10% ma ha cumulato una sotto-performance di circa il 5% rispetto al Ftse Mib e di circa l’11% rispetto al Ftse Italia Servizi Finanziari.

Nell’ultima settimana il titolo ha perso il 4% ma la cui performance da inizio 2017 resta nettamente positiva con un guadagno di quasi il 17 per cento.

A partire da dicembre 2016 si nota però un’inversione di trend, con il titolo che ha imboccato una traiettoria rialzista che sta proseguendo in questa prima metà del 2017. Scatto avvenuto in concomitanza con la pubblicazione degli eccezionali dati sulla raccolta di gennaio-novembre: quasi cinque miliardi e cioè un livello mai raggiunto nella storia del Gruppo, come testimonia il record dei 5,7 miliardi di raccolta del 2016.

Ed è anche per tutto ciò che il trend rialzista si è rafforzato tra la fine di gennaio e la prima metà di febbraio, mentre poi ha beneficiato dell’approdo al listino principale, avvenuto il 20 marzo.

La valenza della correlazione fra fondamentali e performance emerge con evidenza pure dall’analisi degli andamenti nel medio/lungo periodo. Negli ultimi cinque anni il titolo ha più che triplicato il suo valore, sovra-performando di oltre il 35% il comparto di riferimento.

La valenza della correlazione fra fondamentali e performance emerge con evidenza pure dall’analisi degli andamenti nel medio/lungo periodo. Negli ultimi cinque anni il titolo ha più che triplicato il suo valore, sovra-performando di oltre il 35% il comparto di riferimento.

Un trend che si ripropone anche su distanze più ampie, come quelle che ci separano dalla quotazione del 15 novembre 2006. Un periodo di tempo nel corso del quale le azioni hanno quasi triplicato il loro valore, e tutto ciò in presenza del costante aumento di quelle masse che nel solo 2016 hanno denotato una performance del 22% e cioè quasi tre volte superiore rispetto alla media degli ultimi dieci anni (+8,7%).

Un trend che si ripropone anche su distanze più ampie, come quelle che ci separano dalla quotazione del 15 novembre 2006. Un periodo di tempo nel corso del quale le azioni hanno quasi triplicato il loro valore, e tutto ciò in presenza del costante aumento di quelle masse che nel solo 2016 hanno denotato una performance del 22% e cioè quasi tre volte superiore rispetto alla media degli ultimi dieci anni (+8,7%).

Criticità – Dal tema del mercato a quello della regolamentazione

Trovare punti deboli in una società che ha dimostrato di saper ottenere degli ottimi risultati non è agevole, anche se è doveroso segnalare almeno tre aspetti che potrebbero condizionare l’andamento del settore.

Il primo riguarda la crescente competizione in un mercato sempre più aggressivo e nel quale i colossi globali potrebbero trovare un loro spazio di azione. Questo anche se fino a ora Banca Generali ha dimostrato di sapersi ben destreggiare con un modello di servizio di eccellenza.

Il secondo aspetto riguarda la regolamentazione, in particolare con l’entrata in vigore a inizio 2018 della nuova Mifid, i cui impatti sul settore saranno significativi sul fronte dei ricavi ma anche dei costi. Anche in questo caso la trasparenza diverrà un fattore fondamentale, ma al quartier generale dell’istituto sono certi di poter vincere la sfida.

L’ultimo aspetto riguarda le dinamiche di mercato, la cui volatilità tende ad assumere valori decisamente elevati. Scenario nel quale il vantaggio competitivo si giocherà sulla capacità di proporre anche prodotti non direttamente legati ai mercati tradizionali, al fine di garantire una maggiore diversificazione come è nelle strategie di Banca Generali.