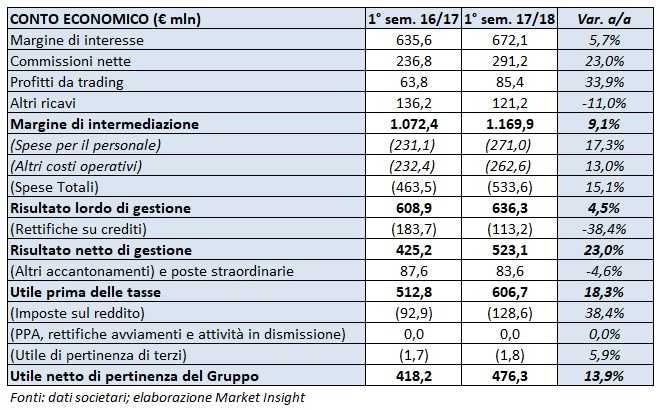

Mediobanca ha archiviato il primo semestre 2017/18 con risultati record, frutto anche della strategia di acquisizioni mirate a rafforzare il business del wealth management, oltreché della crescita organica. Il margine di intermediazione, il risultato operativo e l’utile netto sono saliti rispettivamente del 9,1% a 1.169,9 milioni, del 23% a 523,1 milioni e del 13,9% a 476,3 milioni rispetto all’anno precedente.

Il primo semestre 2017/18 della banca di piazzetta Cuccia riflette i progressi nella realizzazione del piano 2016/19, che punta su una crescita delle commissioni a fronte di un minore assorbimento di capitale. Un obiettivo pienamente raggiunto, dato che le commissioni nette sono balzate del 23% a 291,2 milioni rispetto al periodo di confronto. Ottimo l’apporto del wealth management (+35% a/a) e del Cib (+9% a/a).

L’aumento della componente commissionale ha sostenuto anche la crescita del margine di intermediazione (+9,1% a 1.169,9 milioni rispetto al 2016). Un risultato ottenuto in parte attraverso una crescita organica, in parte grazie alle recenti acquisizioni, come le attività retail di Barclays in Italia e il 50% di Banca Esperia.

Il margine di interesse è cresciuto del 5,7% a 672,1 milioni rispetto al periodo di confronto, spinto dalla buona performance del credito al consumo (+6% a/a), dello specialty finance (+40% a/a) e dalla crescita dimensionale del wealth management (+8% a/a).

Gli altri ricavi, invece, hanno registrato un calo dell’11% a 121,2 milioni rispetto al periodo di confronto, in relazione al minore contributo della partecipazione in Generali a seguito delle perdite riportate dalla compagnia triestina nella cessione delle attività olandesi.

L’allargamento del perimetro ha comportato un incremento del 15,1% dei costi operativi a 533,6 milioni rispetto al primo semestre 2016/17, legato a maggiori costi del personale (+17,3% a/a 271 milioni) e altri costi (+13% a/a 262,6 milioni).

Tali dinamiche hanno portato a un risultato lordo di gestione di 636,3 milioni, in crescita del 4,5% rispetto all’anno precedente.

La significativa riduzione delle rettifiche su crediti a 113,2 milioni (-38,4% a/a), con costo del rischio dimezzato a 58 basis point rispetto ai precedenti 102, ha spinto il risultato netto di gestione del 23% a 523,1 milioni.

Il conto economico ha poi beneficiato della cessione di un pacchetto dell’1,35% di Atlantia, che ha apportato 89 milioni di plusvalenza che hanno più che compensato i 7,2 milioni di oneri non ricorrenti legati alla ricapitalizzazione delle Casse di Risparmio di Cesena, Rimini e San Miniato propedeutica alla loro cessione (5,4 milioni) eall’azzeramento dell’investimento AFS in Cassa di Risparmio di Cesena (2,8 milioni), nonché gli altri contributi di sistema (5 milioni).

L’utile netto, dopo imposte per 128,6 milioni, ha così toccato 476,3 milioni, in crescita del 13,9% rispetto all’anno precedente.

Dal lato patrimoniale, gli impieghi alla clientela restano salgono a 39,6 miliardi (+3,7% rispetto al 30 giugno 2017), sostenuti dalla ripresa del wholesale (+4,7% a 13,4 miliardi rispetto a fine giugno 2017) e dalla buona performance dello specialty finance (salito da 1,6 miliardi a 2 miliardi).

La raccolta si fissa a 60,9 miliardi al 31 dicembre 2017. I depositi retail scendono da 13,4 miliardi al 30 giugno 2017 a 13 miliardi, mentre la raccolta obbligazionaria cala da 19,3 miliardi a 18,8 miliardi. Aumentano, invece, i depositi da private banking (da 4,5 miliardi a 5,1 miliardi).

Sul fronte della solidità patrimoniale, sia il Cet1 fully phased sia quello phased in a fine dicembre 2017 sono pari al 12,9%. Dopo il via libera ottenuto dalla Bce per l’utilizzo dei modelli interni avanzati per il segmento corporate, l’indicatore sale al 14,3% phased in e al 14,4 fully phased.