Nel periodo ottobre-dicembre del 2017 le vendite totali di energia elettrica del gruppo genovese sono state pari a 3.146 TWh, in linea con il dato registrato nello stesso periodo del 2016 (3.163 TWh).

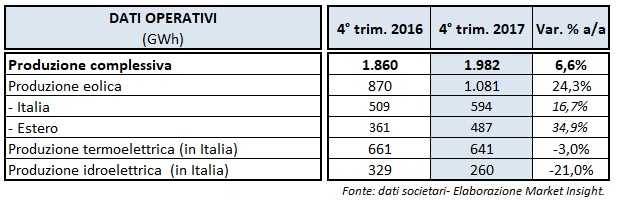

Nel 4° trimestre 2017 la produzione di energia elettrica da fonte eolica è stata di 1.081 GWh, in forte aumento del 24,3% a/a. Il balzo della produzione eolica è in particolar modo attribuibile alla maggiore ventosità sia in Italia (+85 GWh), sia in Francia e Germania e al maggior contributo apportato dai nuovi impianti collocati in Germania e Irlanda del Nord.

La produzione di energia elettrica da fonti programmabili (termoelettrico e idroelettrico) ammonta nel periodo a 901 GWh, in calo dai 990 GWh del 4° trim. 2016. Nel dettaglio, tale decremento sconta principalmente la minore produzione netta di energia elettrica di ERG Power (-20 Gwh) e il minor apporto degli asset idroelettrici di ERG Hydro (-69 GWh).

Alla luce di questi dati, negli ultimi tre mesi del 2017 ERG ha registrato ricavi della gestione caratteristica pari a 291 milioni, in crescita dell’8,6% rispetto al 4° trimestre 2016, battendo le stime degli analisti ferme a 222 milioni.

Aumenta anche l’Ebitda Adjusted, attestatosi a 116 milioni (+11,5% a/a), al di sopra delle attese dei broker per 12,6 punti percentuali.

L’Ebitda Adj complessivo ha beneficiato della crescita dei margini dell’eolico (+14,1% a 89 milioni) e del termoelettrico, balzato a 16 milioni dai 7 milioni del pari periodo del 2016. L’apporto di entrambi i settori ha più che compensato il minor contributo all’Ebitda Adj del settore idroelettrico, in calo a 20 milioni (-20% a/a).

Dopo ammortamenti e svalutazioni in aumento del 6,4%, il gruppo ha riportato un Ebit Adjusted di 52 milioni, rispetto ai 44 milioni del 4° trimestre del 2016, posizionandosi al di sopra dei 39 milioni stimati dagli analisti.

Il 4° trimestre 2017 si è chiuso con un Utile netto Adjusted di 28 miloni, in aumento del 16,7% su base annua e ben superiore ai 19 milioni attesi dagli analisti.

Il management proporrà un dividendo pari a 1,15 euro per azione, di cui 0,75 euro ordinario (0,50 per l’esercizio 2016) e 0,40 a titolo di straordinario. Quest’ultima remunerazione deriva dalla distribuzione del 20% della liquidità introitata dalla cessione di TotalErg.

L’indebitamento finanziario netto al 31 dicembre 2017 si è attestato a 1.233 milioni, un livello inferiore sia al dato di fine settembre (1.370 milioni) sia alle stime degli analisti (1.325 milioni). Migliora anche il leverage (debito netto/patrimonio netto), in calo a 0,66x dal precedente 0,77x di fine settembre.

Il flusso di cassa operativo è stato positivo per 92,5 milioni (143,4 milioni nel 4Q 2016), mentre il flusso di cassa dell’attività di investimento è stato anch’esso positivo per 42,4 milioni (-33,5 milioni nel 4Q 2016), grazie alla liquidità derivante dalla cessione della partecipazione in TotalErg per 65 milioni.

Gli investimenti in immobilizzazioni materiali e immateriali del 4° trimestre 2017 ammontano invece a 17 milioni, in calo dai 29 milioni del pari periodo del 2016.