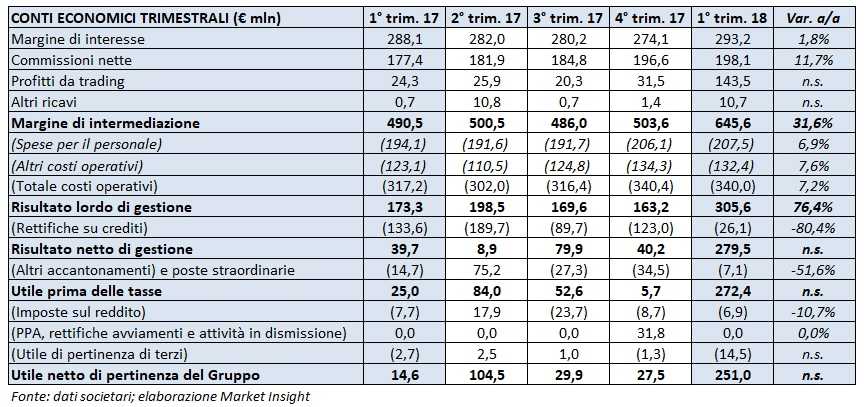

Bper ha chiuso il primo trimestre 2018 con un utile netto in forte rialzo a 251 milioni (14,6 milioni nel periodo di confronto), il migliore della storia. Un andamento che ha beneficiato della forte crescita del margine di intermediazione (+31,6% a 645,6 milioni rispetto ai primi tre mesi del 2017) grazie alla performance positiva di tutte le componenti, nonché della significativa riduzione delle rettifiche su crediti a 26,1 milioni (-80,4% rispetto al primo trimestre 2017).

Nel primo trimestre 2018, il margine di intermediazione ha registrato un notevole progresso del 31,6% a 645,6 milioni rispetto al corrispondente periodo dell’anno precedente. Positivo il contributo di tutte le aree di business.

Nel dettaglio, le commissioni nette sono aumentate dell’11,7% annuo a 198,1 milioni e collocandosi al livello più elevato mai registrato dal gruppo. La performance è stata supportata principalmente dalla tenuta di quelle relative al business commerciale e dall’incremento di quelle generate dalla raccolta gestita e dalla bancassurance. Queste ultime hanno segnato un balzo del 34,1% rispetto al periodo di confronto.

Il margine di interesse è leggermente salito a 293,2 milioni (+1,8% rispetto al periodo gennaio- marzo 2017) grazie al contributo positivo del business commerciale, controbilanciato dal minore apporto del portafoglio titoli.

I profitti da trading sono passati dai 24,3 milioni del primo trimestre 2017 a 143,5 milioni. La voce include utili netti realizzati su titoli e derivati per 156,4 milioni, minusvalenze nette su titoli e derivati per 5,6 milioni e altri elementi positivi per 3 milioni.

I costi operativi hanno registrato una crescita meno che proporzionale rispetto al giro d’affari a 340 milioni (+7,2% rispetto al periodo di confronto). Nello specifico, le spese per il personale sono salite a 207,5 milioni (+6,9% annuo) dopo il consolidamento di Cr Saluzzo e Carife. In aumento anche le altre spese amministrative a 132,4 milioni (+7,6% rispetto ai primi tre mesi del 2017), importo che include anche 20,3 milioni di costi di sistema (18,1 milioni nel periodo gennaio-marzo 2017).

Suddette dinamiche hanno portato il risultato lordo di gestione a 305,6 milioni, con un progresso del 76,4 per cento.

Rilevante la contrazione delle rettifiche su crediti, diminuite dell’80,4% a 26,1 milioni rispetto al periodo di confronto grazie al miglioramento della qualità degli attivi (costo del rischio sceso dai 112 pb di fine 2017 ai 22 pb del 31 marzo).

Il risultato netto di gestione è così balzato da 39,7 milioni nel primo trimestre 2017 a 279,5 milioni.

Il periodo si è chiuso con un utile netto di 251 milioni, a fronte dei 14,6 milioni dei primi tre mesi dell’anno precedente. Il risultato ha beneficiato anche della riduzione del carico fiscale (-10,7% a 6,9 milioni rispetto al periodo gennaio-marzo 2017).

Sul fronte patrimoniale, gli impieghi a clientela si attestano a 48,7 miliardi (+0,7% rispetto al 31 dicembre 2017). In termini di qualità del credito, si segnala che i crediti deteriorati netti diminuiscono a 4,2 miliardi (-22,1% rispetto a fine 2017), con una copertura del 57,4% (48,7% al 31 dicembre 2017). Le sofferenze nette si fissano a 2,2 miliardi, in calo del 23,7% rispetto a fine 2017 e con una copertura del 66,5% (59,3% al 31 dicembre 2017). Le inadempienze probabili nette sono pari a 1,9 miliardi (-20,6% rispetto a fine 2017), con un livello di copertura del 39,9% (27,2% al 31 dicembre 2017. L’aumento delle coperture ha comportato accantonamenti straordinari per oltre 1,1 miliardi, sfruttando la first time adoption del nuovo principio contabile Ifrs 9 entrato in vigore il 1° gennaio 2018.

La raccolta scende leggermente a 61,9 miliardi (-2,4% rispetto a fine 2017) e in particolare quella da clientela (-1,9% a 41,9 miliardi rispetto al 31 dicembre 2017), principalmente a causa della rinuncia a forme di funding istituzionale particolarmente onerose.

In termini di solidità patrimoniale, al 31 marzo 2018 il Cet1 phased in si attesta al 14,61% (13,89% a fine 2017), mentre quello fully phased è pari all’11,71% (13,68% al 31 dicembre 2017).