I primi tre mesi del 2018, che corrispondono al periodo di avvio del nuovo piano industriale 2018/21, sono partiti nel migliore dei modi. Il gruppo, considerando anche l’operazione Intrum siglata ad aprile, è riuscito a portare a casa utili per 1,25 miliardi, pari al 43% di quanto realizzato in tutto il 2017, e a dare una sforbiciata ai crediti deteriorati pari alla metà di quanto previsto nel piano. Segnali che lasciano l’istituto confidente nel poter superare nel 2018 l’utile realizzato nell’anno precedente e potere quindi pagare un generoso dividendo.

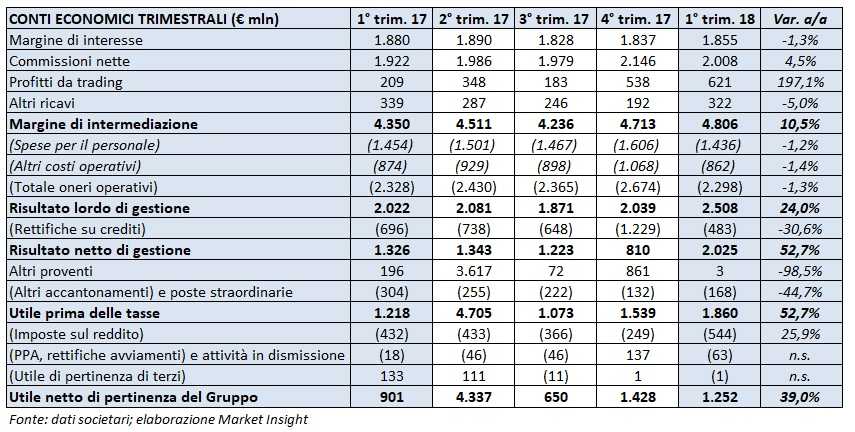

La fotografia dei conti di Intesa Sanpaolo nei primi tre mesi del 2018 è decisamente positiva. L’istituto registra un incremento dei ricavi accompagnato da un calo dei costi e da una solida patrimonializzazione. Il margine di intermediazione si è attestato a 4.806 milioni (+10% annuo), mentre l’utile netto è cresciuto addirittura del 39% a 1.250 milioni rispetto al primo trimestre 2017. Il miglior risultato netto dal 2008.

“Siamo molto soddisfatti dell’eccellente partenza del nostro business plan” commenta Carlo Messina, amministratore delegato di Intesa Sanpaolo, nel corso della conference call, “i risultati ottenuti ci mettono nella condizione di poter prevedere il pagamento di un dividendo molto generoso nei confronti dei nostri azionisti”.

Il tutto accompagnato da una solidità patrimoniale evidenziata da un Cet1 a regime del 13,4% e riuscendo ad avvicinarsi con largo anticipo agli obiettivi di riduzione dei crediti deteriorati fissati dal nuovo piano industriale presentato lo scorso mese di febbraio.

Un miglioramento ottenuto in parte grazie alla gestione proattiva del credito che ha permesso nei primi tre mesi dell’anno la diminuzione di 1,5 miliardi delle sofferenze lorde, portando la loro incidenza all’11,7%, ma soprattutto grazie all’accordo siglato nel mese di aprile con il colosso scandinavo Intrum per la cessione della piattaforma di servicing e di un pacchetto di circa 10,8 miliardi di Npl.

“Grazie a questa transazione riduciamo di circa 11 miliardi lo stock dei Npl, raggiungendo così in soli tre mesi circa il 50% dell’obiettivo previsto nell’arco del piano” rileva Messina, “la partnership allo stesso tempo poggia su una solida logica industriale: Intrum è un leader internazionale di elevata competenza. Grazie alla complementarietà con le professionalità di Intesa Sanpaolo saremo in grado di dare vita al secondo operatore nel servicing in un mercato, quello italiano, che è il più rilevante a livello europeo”.

Nella tabella seguente riportiamo i conti economici trimestrali di Intesa Sanpaolo, che, per omogeneità di confronto, considerano anche per il 2017 gli apporti economici delle attività rilevate delle ex banche venete consolidati linea per linea, mentre il risultato netto è assegnato alle minorities.

Il margine di intermediazione ha registrato una crescita del 10,5% a 4.806 milioni rispetto al periodo di confronto. Un andamento trainato dalla crescita delle commissioni nette, che costituiscono l’elemento portante del piano di crescita nei prossimi anni e legato al netto incremento della voce profitti da trading.

Il margine di intermediazione ha registrato una crescita del 10,5% a 4.806 milioni rispetto al periodo di confronto. Un andamento trainato dalla crescita delle commissioni nette, che costituiscono l’elemento portante del piano di crescita nei prossimi anni e legato al netto incremento della voce profitti da trading.

Il margine di interesse si è attestato a 1.855 milioni, in calo dell’1,3% rispetto ai primi tre mesi del 2017, ma in crescita per il secondo trimestre di fila a testimonianza di un’inversione di tendenza pur in uno scenario di tassi ancora bassi.

Le commissioni nette hanno messo a segno il migliore risultato di sempre toccando i 2.008 milioni, in crescita del 4,5% rispetto ai 1.922 milioni del primo trimestre 2017. Nel dettaglio, si evidenzia un aumento del 3,5% annuo delle commissioni da attività bancaria commerciale e del 6,2% delle commissioni da attività di gestione, intermediazione e consulenza rispetto ai primi tre mesi del 2017. Un risultato ottenuto anche grazie al continuo apporto positivo della raccolta del risparmio gestito, che nei primi tre mesi ha raggiunto i 5 miliardi. “Questo è il livello di flussi che possiamo attenderci nei periodi di mercati non particolarmente positivi. Ma possiamo fare di più” osserva Messina.

Il risultato netto delle attività e passività finanziarie valutate al fair value si è fissato a 621 milioni e comprende 264 milioni derivanti dalla cessione dell’investimento in Ntv, la società di trasporto ferroviario Italo. Il risultato è superiore di oltre 400 milioni rispetto ai 209 milioni registrati nel primo trimestre 2017. Un incremento a cui ha contribuito in particolare l’attività di trading e tesoreria, salita a 223 milioni dai 54 milioni del precedente periodo di riferimento. In calo, invece, la componente clientela da 129 milioni a 111 milioni.

Gli altri ricavi hanno totalizzato 322 milioni, in calo del 5% rispetto al primo trimestre 2017. All’interno di questa voce la componente principale è rappresentata dai ricavi assicurativi, cresciuti del 3,8% a 294 milioni rispetto al periodo gennaio-marzo 2017.

In leggera flessione i costi, calati complessivamente dell’1,3% annuo a 2.328 milioni, per effetto di una contrazione dell’1,4% del costo del lavoro a 1.454 milioni e di una riduzione dell’1,2% delle altre spese amministrative a 874 milioni rispetto al primo trimestre 2017. Il contenimento dei costi, data la consistente crescita del fatturato, ha permesso un ulteriore miglioramento del cost/income ratio al 47,8%, tra i più efficienti a livello europeo.

Il risultato lordo di gestione in seguito a tali dinamiche ha raggiunto i 2.508 milioni, con una crescita del 24% rispetto al primo trimestre 2017.

Le rettifiche su crediti sono scese del 30,6% a 483 milioni rispetto al periodo di confronto. L’efficace gestione del credito deteriorato, accompagnata da un miglioramento dell’economia, si sono riflesse anche sul costo del credito che è nettamente migliorato passando dai 81 punti base dell’intero 2017 a 48 punti base.

Il risultato netto di gestione ha toccato quindi i 2.025 milioni, in progresso del 52,7% rispetto ai primi tre mesi dello scorso anno.

Gli altri proventi sono scesi dai 196 milioni del primo trimestre 2017, cifra che comprendeva anche un effetto positivo di 190 milioni derivante dalla valorizzazione al fair value dell’investimento in Bank of Qingdao conseguente alla riclassificazione della partecipazione. A fronte di tale diminuzione si è registrato un miglioramento della voce altri accantonamenti e poste straordinarie negativa per 304 milioni nel 2017 e per 168 milioni nel 2018. Il totale degli oneri legati al sistema bancario è pari a 117 milioni.

Dopo imposte per 544 milioni, l’utile netto raggiunge i 1.252 milioni (+39% rispetto al primo trimestre 2017).

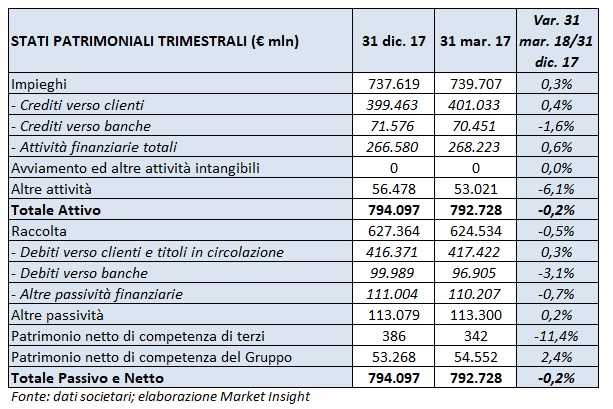

Nella tabella seguente riportiamo lo stato patrimoniale di Intesa Sanpaolo.

Al 31 marzo 2018 i finanziamenti verso la clientela sono pari a 401 miliardi, in aumento dello 0,4% rispetto al dato del 31 dicembre 2017 ricalcolato per tenere conto della prima applicazione del principio contabile Ifrs 9 in vigore dal 1° gennaio 2018. Il complesso dei crediti deteriorati (in sofferenza, inadempienze probabili e scaduti/sconfinanti) ammonta, al netto delle rettifiche di valore, a 21.926 milioni, in diminuzione del 2,7% rispetto ai 22.528 milioni di fine 2017 post Ifrs 9.

In quest’ambito, i crediti in sofferenza sono pari a 10.555 milioni rispetto a 10.562 milioni del 31 dicembre 2017 post Ifrs 9, con un’incidenza sui crediti complessivi pari al 2,6% (in linea con il 31 dicembre 2017 post Ifrs 9), e un grado di copertura al 68,6 per cento. Le inadempienze probabili diminuiscono a 10.972 milioni da 11.592 milioni di fine 2017 post Ifrs 9.

Le attività finanziarie della clientela risultano pari a 942 miliardi, in flessione dello 0,1% rispetto al 31 dicembre 2017. Nell’ambito delle attività finanziarie della clientela, la raccolta diretta bancaria ammonta a 424 miliardi, in aumento dello 0,2% rispetto a fine 2017. Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 153 miliardi, in crescita dello 0,4% rispetto al 31 dicembre 2017. La raccolta indiretta ammonta a 517 miliardi, in flessione dello 0,4% rispetto a fine 2017.

I coefficienti patrimoniali al 31 marzo 2018, calcolati applicando i criteri transitori in vigore per il 2018 e tenendo conto di 1.064 milioni di dividendi maturati nel primo trimestre, risultano pari al 13,3% per il Cet1 ratio e al 15,2% per il Tier1 ratio. La stima del Cet 1 ratio pro-forma del gruppo a regime è pari al 13,4 per cento.