Banco Bpm ha realizzato nei primi tre mesi del 2018 un utile netto pari a 223 milioni, contro i 115 milioni del primo trimestre 2017. Il risultato beneficia della plusvalenza da 176 milioni per il riassetto assicurativo. Il margine di intermediazione è stato pari a 1.167 milioni, in linea con l’anno precedente, mentre le rettifiche su crediti sono salite a 326 milioni. Entrambe le voci sono influenzate dalle riclassificazioni derivanti dall’applicazione dell’Ifrs 9 che le accrescono di circa 66 milioni.

Banco Bpm ha archiviato il primo trimestre del secondo anno dalla fusione caratterizzato dalla riorganizzazione interna, che ha influenzato l’andamento del business, e dai cambiamenti normativi e contabili con l’introduzione dell’Ifrs 9. Ma soprattutto dal costante focus sulla riduzione dei crediti deteriorati.

E proprio su questo punto è concentrata l’attenzione dell’Ad Giuseppe Castagna, il quale ha confermato l’imminente partenza della cartolarizzazione assistita dalle Gacs da 5 miliardi di Npl, denominata progetto Exodus, che dovrebbe concludersi entro giugno.

A quel punto, il manager avrà realizzato in soli 18 mesi il 70% del piano di de-risking concordato con la Bce che prevedeva lo smaltimento di 13 miliardi di sofferenze. E si appresta a guardare in aventi per valutare nuove possibilità e accelerare il processo di miglioramento del profilo di rischio. Magari ripetendo l’operazione di successo realizzata dal Intesa Sanpaolo con la cessione della piattaforma di servicing e di un pacchetto di 11 miliardi di sofferenze a Intrum. Una soluzione che non viene esclusa dal manager che, anzi, sottolinea come siano arrivate diverse proposte sul tema. Ma le valutazioni verranno fatte una volta conclusa l’operazione Exodus, sulla base di quale spazio sarà fornito dagli equilibri patrimoniali. La proiezione del Cet1 fully phased lo vede al 12,1% e lascia aperte alcune possibilità.

Nel primo trimestre è proseguita l’azione di riorganizzazione del gruppo. In particolare, nel comparto bancassurance lo scorso 29 marzo Banco Bpm ha perfezionato l’acquisto del 50% + 1 azione di Avipop Assicurazioni e di Popolare Vita per un controvalore complessivo di 803,4 milioni, portando al 100% la propria quota di partecipazione nel capitale delle due compagnie. Nella stessa data, Banco Bpm ha perfezionato la cessione a Cattolica del 65% delle due assicurazioni. Tale operazione ha apportato una plusvalenza di 176 milioni.

Inoltre, dal 1° gennaio 2018 è divenuto pienamente operativo il nuovo modello di rete commerciale, che ha riguardato oltre 10.000 dipendenti, con oltre 3.000 risorse che hanno assunto nuovi ruoli professionali principalmente nella rete commerciale, nell’Npl una unit e nel wealth management. Tale processo di riorganizzazione è anche alla base della razionalizzazione della rete commerciale che prevede la chiusura di altri 312 sportelli. Inoltre, nel mese di aprile si è perfezionata la scissione del ramo di azienda private banking di Banca Akros a favore di Banca Aletti.

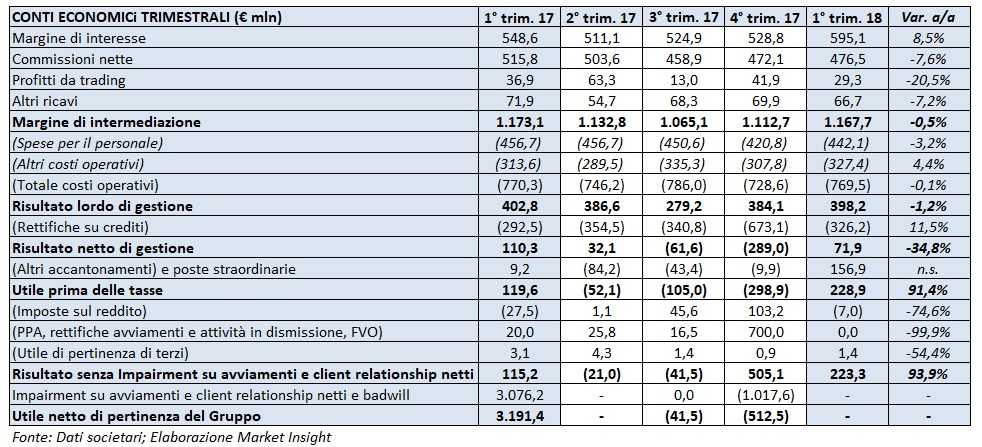

Nella tabella seguente riportiamo i conti economici trimestrali del gruppo.

Il margine di intermediazione ha raggiunto i 1.167,7 milioni, in linea con 1.173,1 milioni del primo trimestre 2017, anche se influenzato da alcuni aspetti contabili che saranno illustrati di seguito.

Il margine di interesse si è attestato a 595,1 milioni. Tale dato non è pienamente confrontabile con quello del precedente esercizio, in quanto, a seguito dell’applicazione dell’Ifrs 9, ha beneficiato di riclassificazioni contabili per 65,7 milioni al netto delle quali si sarebbe fissato a 529,4 milioni, in crescita del 2,4% rispetto ai 516,9 milioni del primo trimestre 2017, senza considerare l’effetto Tltro.

Le commissioni nette sono ammontate a 476,5 milioni, in calo del 7,6% rispetto ai 515,8 milioni del corrispondente periodo dello scorso esercizio. Tale flessione è prevalentemente imputabile al comparto dei servizi di intermediazione, gestione e consulenza sia all’effetto dell’elevata base di confronto che lo scorso anno aveva beneficiato di un’attività particolarmente intensa di collocamento di prodotti di risparmio e gestioni patrimoniali successivo al rallentamento di fine 2016 legato alla fusione, sia per effetto del naturale rallentamento nella fase di riorganizzazione e ridefinizione delle partnership. Castagna, nel corso della conference call, ha tuttavia affermato che nei prossimi mesi è atteso un recupero e un’accelerazione della crescita di tali comparti.

I profitti da trading sono risultati pari a 29,3 milioni rispetto ai 36,9 milioni dei primi tre mesi del 2017. Anche per tale comparto il confronto con i dati dello scorso esercizio non è pienamente omogeneo a seguito dell’introduzione dell’Ifrs 9, che ha comportato una componente negativa di 5,5 milioni.

Gli altri ricavi sono scesi dai 71,9 milioni del periodo gennaio-marzo 2017 ai 66,7 milioni del primo trimestre 2018, influenzati da un contributo costante delle società partecipate e da una contrazione delle commissioni da istruttoria veloce.

Sostanzialmente stabili i costi a 769,5 milioni (-0,1%) per effetto delle differenti dinamiche delle spese per il personale, in calo del 3,2% annuo a 442,1 milioni e con una riduzione di ulteriori 85 dipendenti, e degli altri costi operativi, in aumento del 4,4% a 327,4 milioni per il venire meno di una componente di risparmio registrata lo scorso anno.

Le altre spese amministrative includono contributi ordinari al Single Resolution Fund per 68 milioni (62,4 milioni nel primo trimestre 2017) e dal canone per il mantenimento della deducibilità delle Dta per 6 milioni (6,7 milioni nei primi tre mesi del 2017). Inoltre, il dato relativo al primo trimestre 2018 è inclusivo di oneri di integrazione e fusione per 2,8 milioni, mentre il primo trimestre del 2017 ha beneficiato di un importo pari a 27,2 milioni, legato al recupero dell’onere stanziato nel 2016 per la trasformabilità delle Dta per l’esercizio 2015. Escludendo le componenti sopra evidenziate nel confronto con il dato del primo trimestre 2017, la voce risulta in calo del 2% per effetto degli interventi di efficientamento.

Includendo tutti gli effetti sopra indicati, il risultato lordo di gestione si è attestato a 398,2 milioni, sostanzialmente in linea (-1,2% annuo) con i 402,8 milioni del primo trimestre 2017.

Le rettifiche su crediti sono cresciute dell’11% a 326,2 milioni, per l’effetto contabile legato all’introduzione dell’Ifrs 9 (corrispondente al beneficio di 65,7 milioni di incremento del margine di interesse) e per le nuove modalità di determinazione della valutazione dei crediti introdotta dal nuovo principio. Al netto di tali componenti, il dato relativo al primo trimestre 2018 si sarebbe attestato a 260,5 milioni rispetto ai 292,5 milioni del primo trimestre 2017. Il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti al netto delle riclassificazioni Ifrs 9 e gli impieghi netti, risulta pari a 98 pb, in diminuzione rispetto al dato dello scorso esercizio pari a 154 pb.

In seguito a tale aumento, il risultato netto di gestione è risultato pari a 71,9 milioni (-34,8% rispetto ai primi tre mesi del 2017).

Gli accantonamenti e poste straordinarie sono salite da 9,2 milioni a 156,9 milioni, per effetto della plusvalenza da 176 milioni derivante dal riassetto del settore della bancassurance.

Dopo imposte per 7 milioni (27,5 milioni nel primo trimestre 2017) l’utile netto è balzato a 223,3 milioni, rispetto al risultato netto senza badwill di 115,2 milioni realizzato nel corrispondente periodo dello scorso esercizio (il badwill emerso a seguito del completamento del processo di Ppa, pari ad 3.076,1 milioni, portava il risultato economico netto del primo trimestre 2017 a 3.191,3 milioni).

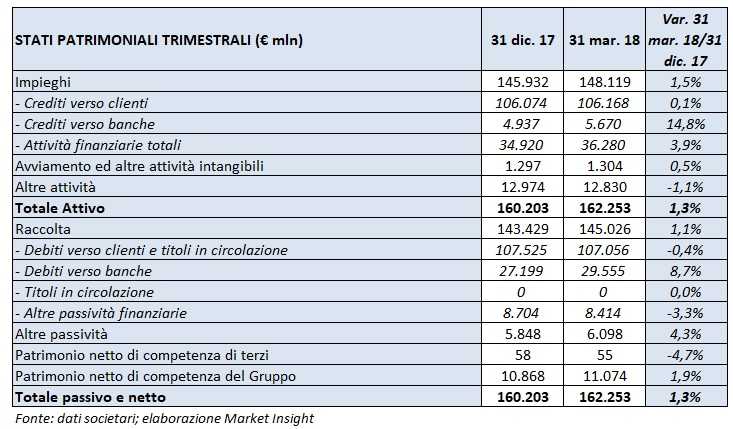

Nella tabella seguente riportiamo lo stato patrimoniale al 31 marzo 2018 raffrontato per omogeneità ai valori del 1° gennaio dopo l’applicazione dell’Ifrs 9.

La raccolta diretta al 31 marzo 2018 ammonta a 107 miliardi e risulta in linea con il 1° gennaio 2018, con un incremento dei conti correnti e depositi a vista per 6,6 miliardi (+8,8%) e un decremento delle obbligazioni emesse per 5,9 miliardi (–24,9%), in linea con la politica finalizzata alla progressiva riduzione del costo del funding grazie alla riduzione delle forme di raccolta più onerose.

La raccolta indiretta, al netto dei certificates a capitale protetto, è pari a 91,6 miliardi. Nel corso del trimestre si è registrata l’uscita di un cliente istituzionale con masse amministrate pari a 4,8 miliardi, peraltro caratterizzate da una marginalità estremamente contenuta. Escludendo l’effetto citato, la raccolta amministrata scende dello 0,1% nel confronto con il 31 dicembre 2017.

Gli impieghi netti verso la clientela ammontano al 31 marzo 2018 a 106,2 miliardi, in linea con il dato al 1° gennaio, dopo un effetto contabile di calo di 1,6 miliardi rispetto al dato del 31 dicembre 2017 per l’Ifrs 9.

Le esposizioni nette deteriorate ammontano a fine marzo a 11,4 miliardi ed evidenziano una diminuzione di 1,7 miliardi (-12,8%) rispetto al 31 dicembre 2017. La riduzione dell’aggregato deriva principalmente dall’applicazione dell’Ifrs 9, che ha consentito di apportare ulteriori rettifiche su sofferenze per 1,2 miliardi e su crediti in bonis per 0,1 miliardi.

Il Cet1 è pari al 13,48% rispetto al 12,36% del 31 dicembre 2017. L’incremento è imputabile alla riduzione delle attività ponderate per il rischio (-9.760 milioni) principalmente conseguente all’autorizzazione ottenuta dalla Bce con decorrenza dal 31 marzo 2018 all’estensione dell’utilizzo dei modelli interni per la misurazione del rischio di credito alle esposizioni della controllata Bpm. Tale ratio beneficia dell’esercizio dell’opzione per l’applicazione integrale della disciplina transitoria, che dilaziona nel tempo l’impatto sui fondi propri derivante dall’applicazione del nuovo modello di impairment introdotto dal principio contabile Ifrs 9. Considerando anche gli impatti attesi dalle operazioni di capital management già definite ed annunciate al mercato e il cui perfezionamento è atteso nel corso del corrente esercizio, il Cet1 ratio fully phased pro-forma è pari al 12,10 per cento.