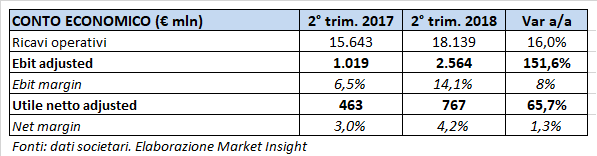

Eni nel secondo trimestre del 2018 ha riporta una crescita dell’utile operativo adjusted a 2.564 milioni, beneficiando dell’aumento della produzione e dei prezzi medi del greggio e del gas che hanno trainato i risultati della divisione E&P, più che triplicati, e del Gas & Power, tornato in positivo. Il buon andamento operativo non è però stato in grado di tradursi pienamente nell’utile netto adjusted, aumentato sotto le attese a 767 milioni (+66%) per minori contributi dalla JVs e tax rate più penalizzante. Dal lato patrimoniale, l’indebitamento finanziario netto si è ridotto a 9,9 miliardi, livello più basso degli ultimi 11 anni e il leverage a 0,23x. Infine è stato proposto un acconto sul dividendo di 0,42 euro per azione.

Nel periodo aprile-giugno il gruppo guidato da Claudio Descalzi ha evidenziato una crescita dei ricavi della gestione caratteristica pari al 16% a 18,1 miliardi e un utile operativo adjusted (ante oneri non ricorrenti) più che raddoppiato a 2.564 milioni in scia ai buoni risultati delle divisioni E&P e Gas & Power.

La performance della gestione operativa ha beneficiato della risalita delle quotazioni del petrolio, con il prezzo del Brent che nel corso del trimestre si è attestato ad una media di 74,35 $/bl, in aumento del 49% rispetto ai 49,83 $/bl pari periodo del 2017.

Inoltre, il prezzo medio di realizzo di Eni si è attestato a una media di 69,17 dollari al barile rispetto ai 45,29 dollari del secondo trimestre 2017 (+52,7%) per il petrolio, mentre quello del Gas naturale è aumentato da 121,84 a 159,81 $/migliaia di metri cubi (+31,2%).

Nella bottom line, l’utile netto adjusted di competenza dei soci si attesta a 767 milioni con una crescita del 66%, al di sotto delle attese per effetto della riduzione del contributo delle iniziative in joint venture e dell’aumento del tax rate al 65% (+12%). Il maggior carico fiscale è legato alla migliore performance dell’E&P.

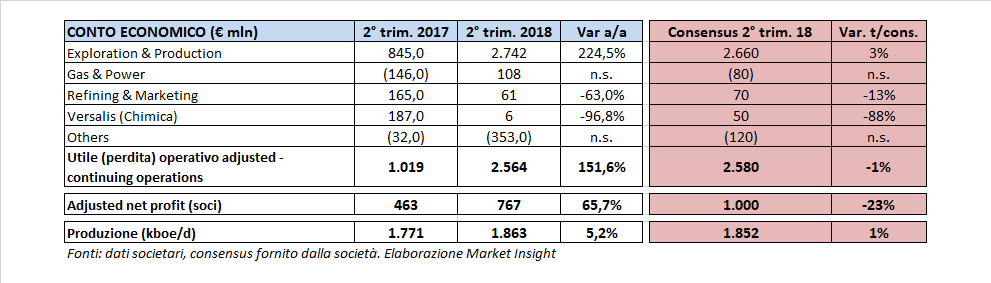

A livello di singoli business, l’Exploration & Production, principale attività del gruppo, ha evidenziato un Ebit adjusted più che triplicato a 2.742 milioni, superando le attese degli analisti. La divisione ha beneficiato dello scenario petrolifero favorevole e della crescita produttiva, che ha visto la produzione di idrocarburi aumentare del 5,2% a 1.863 Kboe/d, battendo la guidance per il 2018. Quest’ultima ha beneficiato del ramp-up dei progetti del 2017 e degli start-up del 2018, oltre che delle maggiori produzioni in alcuni giacimenti, effetti parzialmente compensati dai minori entitlements nei PSA senza i quali la produzione sarebbe aumentata del 6,6 per cento.

La crescita dell’utile operativo non si è potuta però pienamente riflettere nell’utile netto adjusted che ha risentito del maggiore tax rate, aumentato di 15 punti percentuali a 58,1 per cento, e dalla svalutazione crediti finanziari per 200 milioni relativa ad un’iniziativa esplorativa senza successo svoltasi in joint venture nel Mar Nero.

La divisione Gas & Power ha battuto anch’essa le stime del consensus evidenziando un utile operativo adjusted di 108 milioni contro la perdita di 80 milioni attesa dagli analisti e quella di 146 milioni del 2Q17. Questo risultato è stato possibile anche in presenza di minori volumi di vendita di gas grazie alla ristrutturazione del portafoglio long-term, ai minori costi di logistica e alle ottimizzazioni del business Power.

In calo oltre le attese invece la divisione Refining & Marketing a 61 milioni (-63%) principalmente per effetto della flessione della raffinazione dovuta all’incremento della carica petrolifera non riflesso nei prezzi dei prodotti raffinati e dell’apprezzamento dell’euro rispetto al dollaro.

Stesso andamento per Versalis che ha riportato un Ebit adjusted in calo a 6 milioni (-97%) per effetto della mancata compensazione dell’aumento del prezzo del greggio con l’incremento dei prezzi di vendita e dalla concorrenza a minor costo proveniente da Usa e Medio Oriente.

A livello patrimoniale, l’indebitamento finanziario netto è diminuito di circa 1,4 miliardo a 9,9 miliardi rispetto allo scorso 31 marzo, a fronte di un patrimonio netto totale attestatosi a 50,5 miliardi. Dinamica che ha portato a una diminuzione del leverage a 0,23x.

Infine, il management ha confermato l’indicazione della cash neutrality a 55 $/bl per il 2018 e proposto un acconto sul dividendo pari a 0,42 euro per azione.