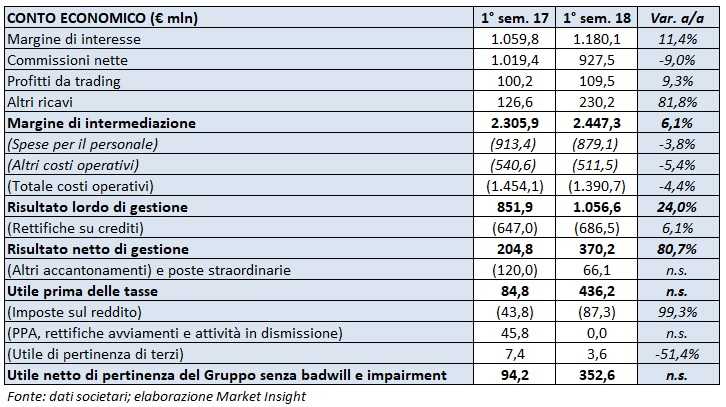

Banco Bpm ha archiviato il primo semestre 2018 un utile netto di 352,6 milioni, contro i 94,2 milioni del periodo di confronto. Il margine di intermediazione si è attestato a 2.447,3 milioni (+6,1% annuo), mentre le rettifiche su crediti sono salite a 686,5 milioni (647 milioni nel primo semestre 2017). Entrambe le voci sono in parte influenzate dalle riclassificazioni derivanti dall’applicazione dell’Ifrs9.

Il primo semestre del secondo anno dalla fusione è stato caratterizzato dalla riorganizzazione interna, che ha influenzato l’andamento del business, dai cambiamenti normativi e contabili successivi all’applicazione dell’Ifrs9 e soprattutto dalla strategia di riduzione dei crediti deteriorati.

E proprio su questo punto è concentrata l’attenzione dell’Ad Giuseppe Castagna, che a metà giugno ha annunciato il perfezionamento della cartolarizzazione assistita dalle Gacs da 5 miliardi di Npl (progetto Exodus). Con questa operazione, il manager ha realizzato in soli 18 mesi il 73% del piano di de-risking concordato con la Bce che prevedeva lo smaltimento di 13 miliardi di sofferenze.

Inoltre, il Ceo è già al lavoro per la cessione dei 3,5 miliardi di Npl restanti per completare le cessioni già pianificate. Tra le varie offerte ricevute, sono state selezionate tre cordate con cui trattare in esclusiva. Non è escluso che l’ammontare da cedere possa essere ulteriormente incrementato e accompagnato dalla vendita della piattaforma.

Nel periodo in esame è proseguita l’azione di riorganizzazione del gruppo. In particolare, nel comparto bancassurance lo scorso 29 marzo Banco Bpm ha perfezionato l’acquisto del 50% + 1 azione di Avipop Assicurazioni e di Popolare Vita per un controvalore complessivo di 803,4 milioni, portando al 100% la propria quota di partecipazione nel capitale delle due compagnie. Nella stessa data, Banco Bpm ha perfezionato la cessione a Cattolica del 65% delle due assicurazioni. Tale operazione ha apportato una plusvalenza di 175 milioni.

Inoltre, dal 1° gennaio 2018 è divenuto pienamente operativo il nuovo modello di rete commerciale, che ha riguardato oltre 10.000 dipendenti, con oltre 3.000 risorse che hanno assunto nuovi ruoli professionali principalmente nella rete commerciale, nell’Npl unit e nel wealth management. Tale processo di riorganizzazione è anche alla base della razionalizzazione della rete commerciale che ha visto, con efficacia dal 1° luglio, la chiusura di ulteriori 310 sportelli.

Lo scorso aprile è stata poi perfezionata la scissione del ramo di azienda private banking di Banca Akros a favore di Banca Aletti, mentre a fine giugno la stessa Banca Aletti ha completato la cessione ad Anima Sgr dei mandati di gestione in delega degli attivi assicurativi, a fronte di un corrispettivo pari a 114 milioni.

In tale contesto caratterizzato da un forte impegno per le attività progettuali illustrate il gruppo ha realizzato una buona performance commerciale ed economica.

Il margine di intermediazione ha toccato i 2.447,3 milioni (+6,1% a/a), anche se influenzato da alcuni aspetti contabili che saranno illustrati di seguito.

Il margine di interesse si è attestato a 1.180,1 milioni (+11,4% rispetto al periodo di confronto). Tale dato non è pienamente confrontabile con quello del precedente esercizio, in quanto, a seguito dell’applicazione dell’Ifrs 9, ha beneficiato di riclassificazioni contabili per 128,9 milioni al netto delle quali si sarebbe fissato a 1.051,2 milioni rispetto ai 1.032,2 milioni del primo semestre 2017, senza considerare l’effetto Tltro.

Le commissioni nette sono ammontate a 927,5 milioni, con un calo del 9% rispetto al corrispondente periodo dello scorso esercizio. Tale flessione è prevalentemente imputabile al comparto dei servizi di intermediazione, gestione e consulenza, che si è ridotto di 68 milioni rispetto ai primi sei mesi del 2017 principalmente per il negativo trend di mercato che ha caratterizzato soprattutto i mesi di maggio e giugno per effetto delle note turbolenze connesse ai Titoli di Stato italiani e ai mercati azionari internazionali. L’andamento è riconducibile anche alla riorganizzazione della rete commerciale che ha visto il passaggio da un modello di consulenza “di prodotto” a un modello “di portafoglio” e richiesto opportune attività di training. Inoltre, il confronto annuale risente dell’attività di collocamento di prodotti di risparmio gestito e gestioni patrimoniali, particolarmente intensa nel primo semestre 2017 dopo il rallentamento di fine 2016 legato alla fusione.

I profitti da trading sono risultati pari a 109,5 milioni (+9,3% rispetto al periodo gennaio-giugno 2017). Il risultato è influenzato da maggiori utili da cessione frutto della strategia del gruppo volta a ridurre l’esposizione in titoli governativi italiani. Tuttavia, anche per questa voce il confronto con i dati dello scorso esercizio non è pienamente omogeneo a seguito dell’introduzione dell’Ifrs9, che ha comportato una componente positiva di 28,1 milioni.

Gli altri ricavi sono saliti dai 126,6 milioni del primo semestre 2017 a 230,2 milioni. Il risultato include la plusvalenza di 113,6 milioni realizzata a seguito della cessione ad Anima Sgr dei mandati di gestione in delega degli attivi assicurativi.

I costi operativi sono calati a 1.390,7 milioni (-4,4% a/a) per effetto del contenimento delle spese per il personale, in calo del 3,8% annuo a 879,1 milioni grazie alla riduzione dell’organico (-544 risorse rispetto a fine 2017), e degli altri costi operativi, in riduzione del 5,4% a 511,5 milioni rispetto ai primi sei mesi del 2017 per il venire meno di una componente di risparmio registrata lo scorso anno.

Le altre spese amministrative includono il canone per il mantenimento della deducibilità delle Dta per 12,6 milioni (13,4 milioni nel periodi di confronto). Inoltre, il dato relativo al primo semestre 2018 comprende oneri di integrazione e fusione per 5,1 milioni (25 milioni nei primi sei mesi del 2017), mentre il periodo gennaio-giugno 2017 ha beneficiato di un importo positivo pari a 27,2 milioni, legato al recupero dell’onere stanziato nel 2016 per la trasformabilità delle Dta per l’esercizio 2015. Escludendo le componenti sopra evidenziate nel confronto con il dato del primo semestre 2017, la voce è risultata in calo del 5,6% annuo per effetto degli interventi di efficientamento.

Le dinamiche sopra descritte hanno portato ad un risultato lordo di gestione pari a 1.056,6 milioni, con una significativa crescita del 24% rispetto al corrispondente periodo del 2017.

Le rettifiche su crediti sono cresciute del 6,1% annuo a 686,5 milioni, per l’effetto contabile legato all’introduzione dell’Ifrs 9 (corrispondente al beneficio di 128,9 milioni di incremento del margine di interesse) e per le nuove modalità di determinazione della valutazione dei crediti introdotta dal nuovo principio. Al netto di tali componenti, il dato relativo al periodo in esame si sarebbe attestato a 557,5 milioni rispetto ai 647 milioni del primo semestre 2017. Il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti al netto delle riclassificazioni Ifrs 9 e gli impieghi netti, risulta pari a 104 pb, in diminuzione rispetto al dato dello scorso esercizio pari a 154 pb.

Il risultato netto di gestione, pertanto, è risultato pari a 370,2 milioni (+80,7% rispetto ai primi sei mesi del 2017).

Il saldo delle poste straordinarie è passato da un valore negativo di 120,2 milioni a uno positivo di 66,1 milioni, per effetto della plusvalenza da 175 milioni derivante dal riassetto del settore della bancassurance. La voce include oneri di sistema per 67,4 milioni (45 milioni nel periodo di confronto)

Il periodo si è chiuso con un utile netto di 352,6 milioni, rispetto al risultato netto senza badwill di 94,2 milioni realizzato nel primo semestre 2017.

Si segnala che nei primi sei mesi del 2017 il badwill, emerso a seguito del completamento del processo di Ppa e pari a 3.076,1 milioni, portava l’utile netto a 3.170,4 milioni.

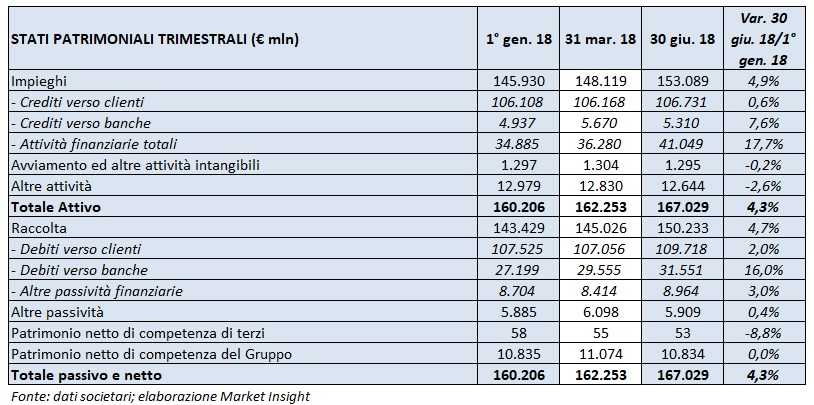

Sul fronte patrimoniale, la raccolta diretta al 30 giugno 2018 ammonta a 107,7 miliardi (sostanzialmente in linea con il 1° gennaio 2018), con un incremento dei conti correnti e depositi a vista per 3,1 miliardi e un decremento delle obbligazioni emesse per 1,4 miliardi, in linea con la politica finalizzata alla progressiva riduzione del costo del funding.

La raccolta indiretta, al netto dei certificates a capitale protetto, è pari a 89,8 miliardi. Nel corso del semestre si è registrata l’uscita di un cliente istituzionale con masse amministrate pari a 4,8 miliardi, peraltro caratterizzate da una marginalità estremamente contenuta.

Gli impieghi netti verso la clientela a fine giugno si attestano 106,7 miliardi, allineati con il dato al 1° gennaio. Le esposizioni nette deteriorate a fine giugno sono pari a 9,5 miliardi ed evidenziano una diminuzione di 3,5 miliardi (-27,1%) rispetto al 31 dicembre 2017. La riduzione dell’aggregato deriva dalla cessione realizzata nell’ambito del progetto Exodus per 2,1 miliardi, dall’applicazione dell’Ifrs 9 che ha consentito di apportare ulteriori rettifiche su sofferenze per 1,2 miliardi e dalla prosecuzione dell’importante attività di work out. L’indice di copertura è pari al 51,2% (48,8% a fine 2017). Le sofferenze nette sono pari a 3,6 miliardi (-44,3% rispetto al 31 dicembre 2017) e hanno un coverage ratio del 66,2% (58,9% a fine 2017), mentre le inadempienze probabili si fissano a 5,8 miliardi (-10,8% rispetto al 31 dicembre 2017) con un indice di copertura pari al 32,9% (32,3% a fine 2017).

Sul fronte della solidità patrimoniale, il Cet1 è pari al 12,9% (12,4% al 31 dicembre 2017). L’incremento è imputabile alla riduzione delle attività ponderate per il rischio (-8.542 milioni) principalmente conseguente all’autorizzazione ottenuta dalla Bce con decorrenza dal 31 marzo 2018 all’estensione dell’utilizzo dei modelli interni per la misurazione del rischio di credito alle esposizioni della controllata Bpm. Considerando anche gli impatti attesi dalle operazioni di capital management, già definite ed annunciate al mercato e il cui perfezionamento è atteso nel corso del corrente esercizio, il Cet1 fully phased pro-forma è pari all’11,4 per cento.