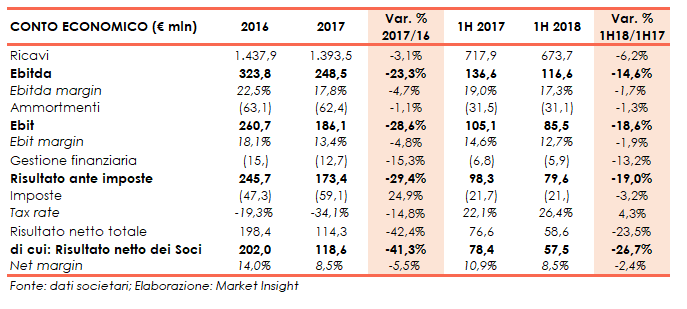

La multinazionale fiorentina vuole rafforzare il proprio ruolo tra i principali player sul mercato del lusso globale e a tal fine intende ottimizzare l’offerta, la comunicazione e la supply chain. Nonostante ciò, però, il primo semestre 2018 mette in luce un calo dei ricavi del 6,2% a 674 milioni. Ancora più forte la contrazione dell’Ebit, sceso del 18,6% a 86 milioni. Il management resta positivo e ritiene che “la domanda dei beni di lusso è tonica ed è pertanto intenzionato a proseguire il programma di investimenti orientati al rilancio del brand”.

Salvatore Ferragamo archivia il primo semestre 2018 con una contrazione del 6,2% a 674 milioni dei ricavi ed un crollo del 18,6% a 86 milioni dell’Ebit. Dati che ancora non rispecchiano le strategie implementate dal management in quanto penalizzati dalle problematiche sulle vendite e dall’effetto cambi.

Il management ritiene comunque che “la domanda dei beni di lusso rimanga tonica ed è pertanto intenzionato a proseguire il programma di investimenti orientati al rilancio del brand”. Una strategia che viene da lontano.

Il gruppo fiorentino ha infatti basato il suo successo su “fattori quali la storicità del marchio (brand heritage), la notorietà globale del medesimo (global brand awareness), la ricerca della qualità declinata su un’offerta completa di prodotti, la rete distributiva consolidata, estesa e diversificata su differenti canali, l’esposizione geografica con significativa presenza storica sia nei mercati sviluppati sia nei mercati emergenti”.

E’ proprio in continuità con queste linee guida che il vertice “vuole agire per consolidare il brand nel prossimo futuro”. Fra le priorità figura infatti “il miglioramento dell’offerta potenziando il contenuto di eleganza, sia attraverso l’ottimizzazione della rete distributiva e della supply chain”.

È doveroso ricordare che Ferragamo, come sottolineano a Firenze, “è ben posizionato nel settore dei beni di lusso made in Italy, i cui prodotti vengono percepiti come beni caratterizzati da elevati standard di eleganza”. Posizione dalla quale “competiamo con maison quali Armani, Valentino, Gucci e molti altri”.

Nonostante ciò, però, il primo semestre 2018 ha visto una generale riduzione delle vendite accentuata da uno sfavorevole effetto cambi. E l’indebolimento ha interessato un po’ tutte le categorie di prodotto, tutte le aree geografiche ed entrambi i canali distributivi (retail e wholesale).

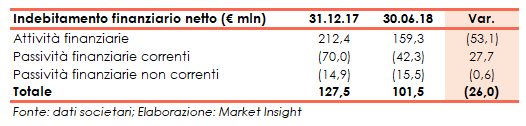

In questo quadro di debolezza generale ne risente anche la marginalità con un ROS che scivola dal 10,9% all’8,5 per cento, anche se la struttura patrimoniale rimane molto solida con un ratio Total Asset/Patrimonio Netto pari a 1,54x e un posizione finanziaria netta positiva per 101 milioni.

Nonostante ciò, però, “prevediamo che la domanda per i beni di lusso rimanga comunque tonica e quindi confermiamo il proseguimento del programma di investimenti”.

Questo anche se, aggiungono a Firenze, “manteniamo alta l’attenzione sull’attuale andamento sfavorevole dei tassi di cambio e sulle difficoltà riscontrate su entrambi i canali distributivi: retail e wholesale”.

Difficoltà anche sul fronte borsistico, ove, come sottolineano gli analisti, “il collocamento del 3,5% del capitale ad investitori istituzionali al prezzo di 23,35 euro per azione da parte della holding Ferragamo Finanziaria ha provocato una brusca discesa del titolo che dai 24,80 euro del 19 giugno è arrivato a toccare un minimo di 19,31 euro il 19 luglio”.

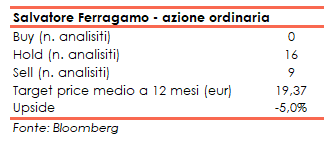

Secondo i dati raccolti da Bloomberg attualmente il titolo è scambiato a circa il 5% sopra il target price medio stimato dagli analisti.

Conto Economico

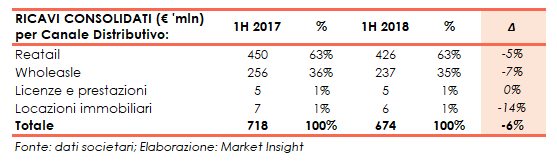

A parità di cambi, il fatturato scende del 3,4%, soprattutto a causa dell’andamento del canale wholesale che, sempre a cambi costanti, cede il 5,4 per cento.

A parità di cambi, il fatturato scende del 3,4%, soprattutto a causa dell’andamento del canale wholesale che, sempre a cambi costanti, cede il 5,4 per cento.

I cali dell’Ebitda margin e dell’Ebit margin sono dovuti a una diminuzione dei costi operativi inferiore a quella del fatturato: tali costi a cambi correnti calano infatti del 4,6% a 347 milioni nel primo semestre 2018 mentre a cambi costanti i costi operativi crescono dello 0,6%.

L’aumento del carico fiscale è dovuto a minori imposte differite attive negli Stati Uniti a causa del cambiamento dell’aliquota fiscale.

Breakdown ricavi

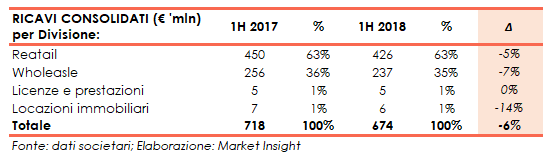

Anche a tassi di cambio costanti i ricavi della maggior parte delle categorie merceologiche sono in calo. Le Calzature arretrano del 5,5%, l’Abbigliamento del 7,9%, gli Accessori del 7,9%, i Profumi dell’8,9% e le Licenze in diminuzione del 12%. Fanno eccezione la Pelletteria e le Locazioni Immobiliari i cui ricavi a parità di cambi aumentano rispettivamente dell’1,6% e dello 0,3 per cento.

L’andamento delle aree geografiche in cui il gruppo opera è indicato nella tabella sottostante:

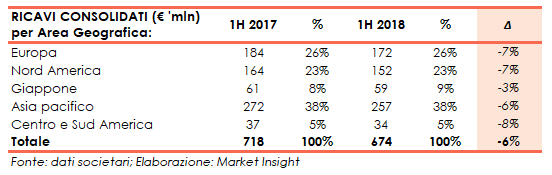

A cambi costanti i ricavi dell’Europa calano del 6,3% quelli del Nord America scendono dell’1,4%, quelli del Giappone del 4,8%, mentre quelli dell’Asia Pacifico diminuiscono del 2,7%. Unica eccezione è il Centro e Sud America, i cui ricavi a parità di cambi crescono dello 0,5 per cento.

Infine si riporta l’andamento di ciascun canale distributivo:

A cambi costanti il canale Retail cede il 2,2%.

La rete distributiva del Gruppo al 30 giugno 2018 era così composta:

- canale retail: composto da 407 negozi monomarca direttamente gestiti

- canale wholesale composto da 270 negozi e/o spazi personalizzati monomarca gestiti da terzi e dal canale multimarca (department stores, franchisee. In particolare il canale è composto da department store, franchisee e punti vendita negli aeroporti.

Stato Patrimoniale

Il rapporto Total Asset/Patrimonio Netto al 30 giugno 2018 era pari a 1,54x (1,60x al 30 giugno 2017).

Gli attivi immobilizzati al 30 giugno 2018 erano pari a 405,3 milioni ed erano ampiamente coperti dai fondi permanenti (853 milioni, pari alla somma di patrimonio netto e passività a medio-lungo termine).

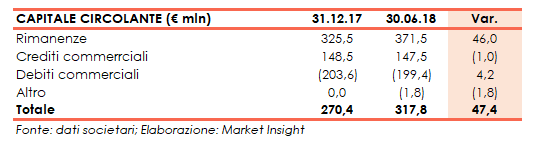

L’eccedenza è utilizzata per finanziare il capiate circolante, la cui evoluzione è riportata nella tabella sottostante:

La voce “Altro” equivale al netto tra i diritti verso clienti per resi e passività sempre per resi. Analogamente si riporta la composizione della posizione finanziaria netta:

La PFN, pur rimanendo positiva si riduce in quanto la diminuzione degli attivi finanziar è solo parzialmente compensata dalla riduzione delle passività finanziarie a breve. Sostanzialmente stabile la componente a medio-lungo termine.

Flussi di Cassa

I flussi di cassa generati dalla gestione operativa sono stati pari a 75,8 milioni e sono la risultante dei 95,1 milioni derivanti dall’attività caratteristica da cui vanno sottratti 29,9 milioni assorbiti dall’aumento del capitale circolante. A questi si aggiungono una ulteriore decina di milioni di flussi in ingresso derivanti da ulteriori variazioni di attività e passività.

Tali entrate monetarie hanno solo parzialmente compensato i 129,1 milioni di flussi in uscita principalmente per gli investimenti in attività materiali (27,9) e immateriali (5,8 milioni), per la distribuzione di dividendi (68,9 milioni) e per il rimborso di passività finanziarie (28,5 milioni).

Ne consegue che nel periodo vi sia stato un complessivo assorbimento di cassa per 53,2 milioni alla base della sopra esposta riduzione delle attività finanziarie.

Ratio

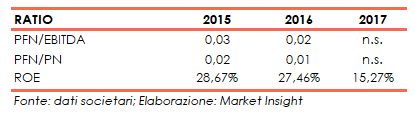

Andamento a due velocità per i principali ratios; quelli patrimoniali (PFN/Ebitda e PFN/PN) beneficiano della solidità, mentre quelli reddituali scontano il difficile andamento dei ricavi alla base della riduzione dei risultati operativi.

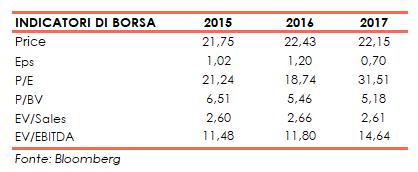

Analogamente si riportano i principali indicatori borsistici:

Strategia

Le linee strategiche che i management intende seguire per perseguire come obiettivo il rafforzamento della propria posizione competitiva tra i leader nel mercato mondiale del lusso sono:

- consolidamento del proprio posizionamento nel mercato del lusso, rafforzando il contenuto di innovazione e attrattività delle nuove collezioni

- incremento delle vendite dei negozi retail a prezzo pieno

- rafforzamento della strategia di comunicazione

- modernizzazione della supply chain.

Outlook

Il management prevede che la domanda globale di beni di lusso rimanga tonica sostenuta in particolare dal mercato domestico cinese.

A livello di Gruppo il board conferma gli effetti negativi del corrente andamento dei cambi e del perdurante impatto sfavorevole del mix dei canali retail, unitamente al non facile contesto del canale wholesale.

In questo scenario prosegue l’attuazione del programma mirato di investimenti per il rilancio del brand e l’ottimizzazione dei processi.

Punti di forza

Notorietà del marchio: Salvatore Ferragamo è un brand associato a prodotti di lusso, caratterizzati da elevata marginalità

Produzione made in Italy: la percezione del made in Itay nel mondo come sinonimo di stile, eleganza, e artigianalità e consente ai produttori di proporre prodotti ad elevata marginalità

Diversificazione geografica e di prodotto: il gruppo opera in 90 Paesi in tutte le aree geografiche spaziando su più categorie merceologiche dei beni di lusso

Solida struttura patrimoniale. Il ratio Tota Asset /Patrimonio netto è pari a 1,54x e la posizione finanziaria netta è positiva.

Solidità dei cash flows: al netto della cassa distribuita agli azionisti come dividendo (68,9 milioni) i flussi sarebbero positivi

Punti di debolezza

Andamento dei ricavi nel periodo; il primo semestre 2018 ha visto un calo delle vendite in entrambi i cabali distributivi e tale fenomeno è stato aggravato dal lo sfavorevole andamento dell’euro nei confronti della altre valute

Calo dei risultati e della marginalità come esposto in precedenza calano tutti gli indicatori reddituali (Ebitda, Ebit ed Utile Netto) sia in termini assoluti che come percentuale dei ricavi

Opportunità

Attrattività del Made in Italy: essendo percepito come sinonimo di qualità, il made in Italy è una leva su cui puntare per aumentare la marginalità

Andamento del mercato dei beni di lusso: il management si attende che la domanda rimanga tonica e sostenuta

Minacce

Andamento dei tassi di cambio previsto sfavorevole nel breve termine: un ulteriore rafforzamento dell’euro potrebbe a una maggiore svalutazione dei flussi in valuta estera

Andamento de flussi turistici: una diminuzione dei flussi turistici potrebbe portare a una diminuzione delle vendite nei negozi, corner shop e duty free aeroportuali

Attrattività della concorrenza: il Gruppo compete con brand molto forti nel settore del lusso quali ad esempio Gucci, Prada, Louis Vuitton.

Contraffazione: il Gruppo opera sia negli Stati Uniti d’America che in Italia che sono i due Paesi a più alta contraffazione nel mondo

Previsioni degli analisti

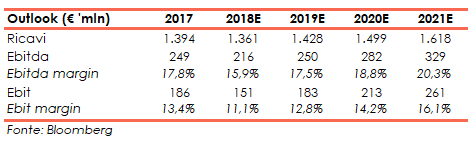

Secondo i dati raccolti d Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante:

Alla luce di ciò la view degli analisti sull’azione ordinaria possono essere così sintetizzati:

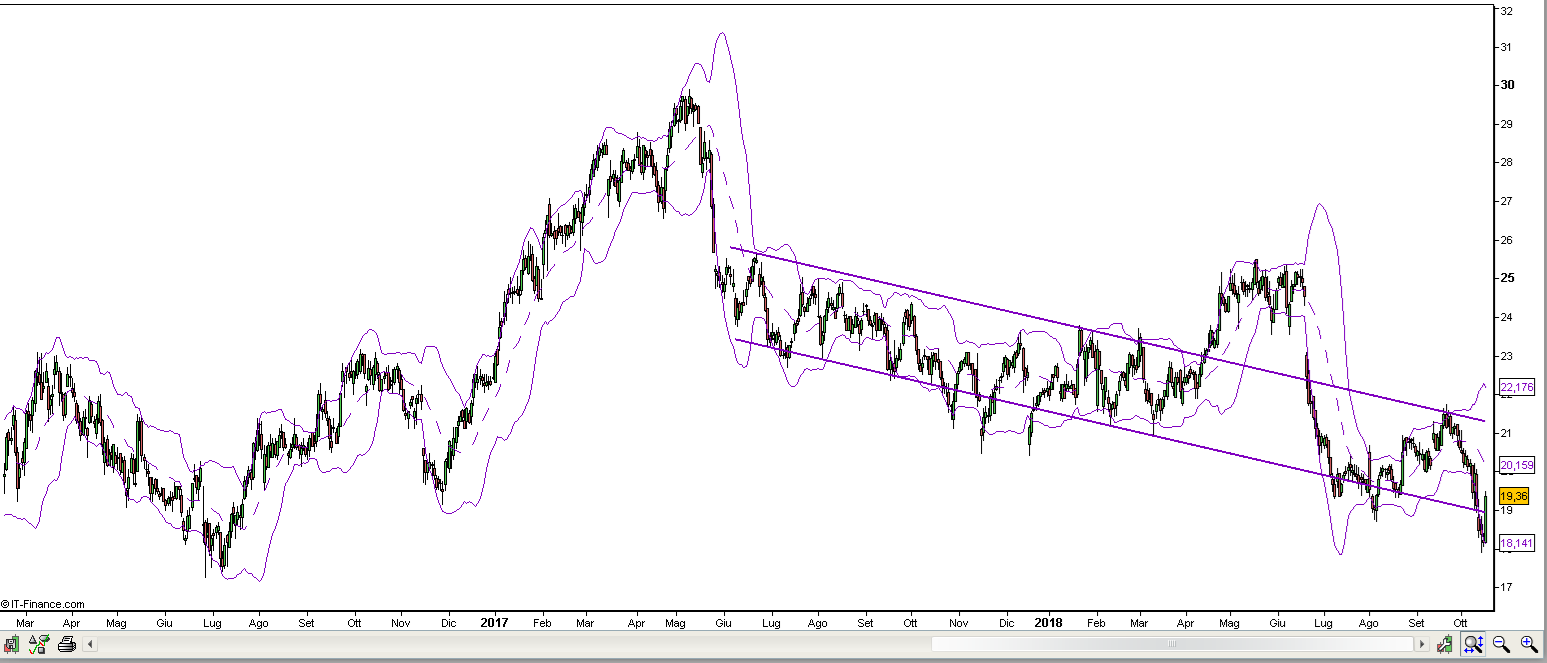

Analisi tecnica

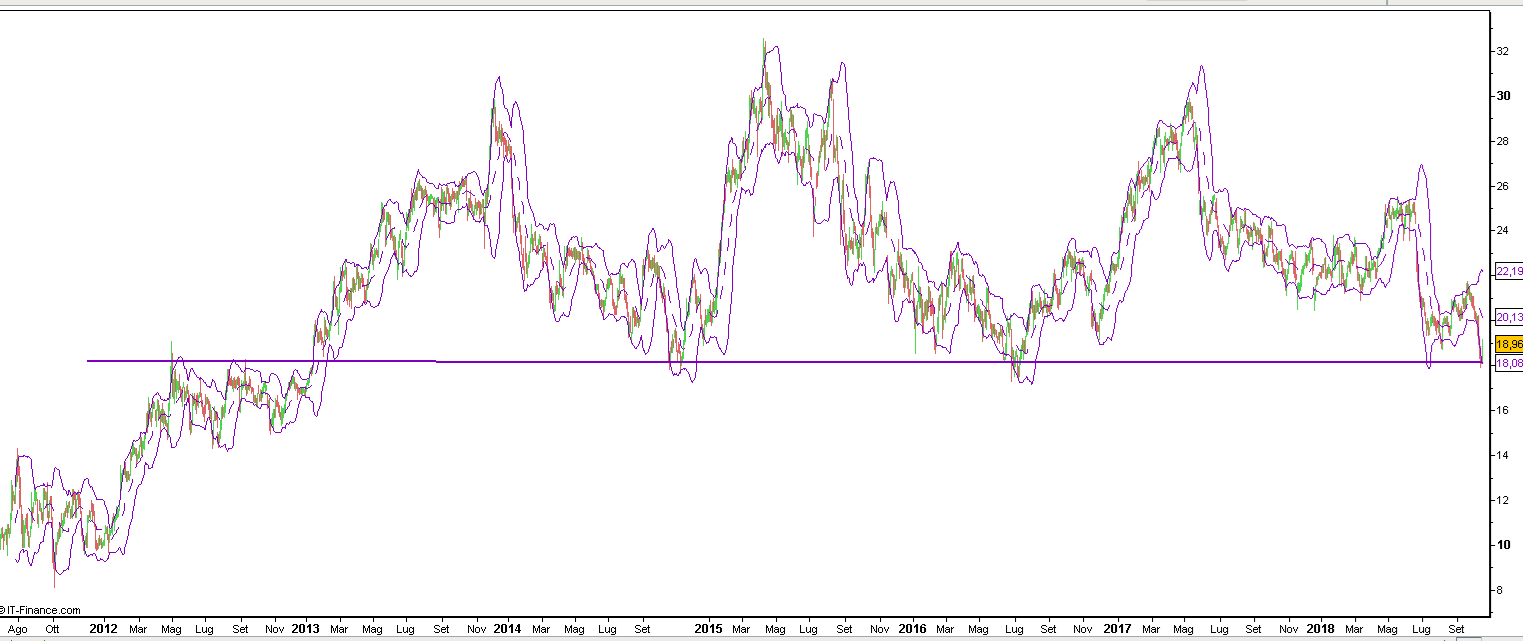

Il titolo è reduce da un periodo movimentato che lo ha portato dai 24,53 euro del 19 giugno 2018 ai 19,34 euro del 9 luglio successivo a causa del collocamento del 3,5% del capitale da parte di Ferragamo Finanziaria.

In seguito l’azione ha avviato una fase di recupero che la ha spinta fino ai 21,73 euro del 20 settembre scorso prima di essere oggetto di una nuova ondata di vendite innescata questa volta dal sell off sul mercato azionario italiano che ha segulto la presentazione del def da parte del governo italiano.

Questo movimento ha portato il titolo al di sotto del canale, il cui trend discendente di luingo periodo è inizato nel maggio 2017.

Un segnale di forza potrebbe essere il ritorno sopra l’ex supporto statico a 19,5 euro mentre una discesa sotto i 17,5 euro potrebbe comprimere il’azione su vlaori intorno ai 16,5 euro.