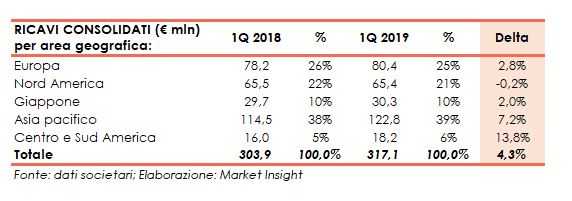

Al 31 marzo 2019, il gruppo Salvatore Ferragamo ha realizzato ricavi consolidati pari a 317 milioni, in aumento del 4,3% sia a tassi di cambio correnti che a tassi di cambio costanti, rispetto ai 304 milioni registrati nei primi tre mesi dell’esercizio 2018.

L’area Asia Pacifico si riconferma il primo mercato in termini di fatturato, quest’ultimo a 122,8 milioni, in crescita del 7,2% (+7,9% a tassi di cambio costanti), rispetto ai primi tre mesi dell’esercizio 2018. In particolare, i negozi a gestione diretta in Cina hanno registrato, nel primo trimestre 2019, un incremento delle vendite del 21,2% (+17,7% a tassi di cambio costanti).

L’Emea ha registrato un aumento del 2,8% sia a cambi correnti che a cambi costanti a 80,4 milioni, con una performance positiva in entrambi i canali di vendita.

Il Nord America ha chiuso il trimestre con ricavi sostanzialmente stabili sui 65,4 milioni (-0,7% a tassi di cambio costanti).

Il mercato giapponese nel periodo ha registrato un aumento del fatturato del 2% a 30,3 milioni sia a cambi corrente che a cambi costanti, con un andamento positivo sia nel canale retail che nel canale wholesale.

Infine, il Centro e Sud America ha visto un aumento del 13,8%,a 18,2 milioni (+12% a tassi di cambio costanti), rispetto allo stesso periodo dell’esercizio 2018.

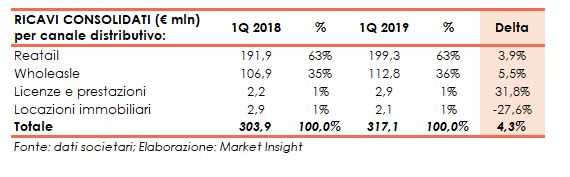

Il canale distributivo Retail ha registrato, nel periodo ricavi in aumento del 3,9% a 199,3 milioni (+3,2% a tassi di cambio costanti), con un +2,2% a tassi e perimetro costanti (like-for-like), rispetto allo stesso periodo del 2018, seppur penalizzato da minori ricavi nel canale secondario.

ll canale Wholesale, ha riportato un fatturato in aumento del 5,5% a 112,8 milioni (+7% a tassi di cambio costanti), trainato dall’andamento positivo nelle principali aree geografiche e dalla crescita a doppia cifra del canale travel retail.

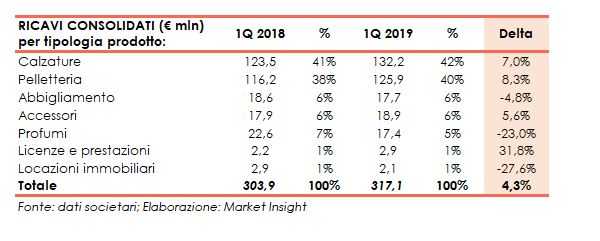

Tra le categorie di prodotto, le calzature hanno registrato ricavi in aumento del 7% a 132,2 milioni (+7,3% a cambi costanti), le borse ed accessori in pelle una crescita dell’8,3% a 125,9 milioni (+8,3% a cambi costanti), mentre le vendite dei profumi hanno riportato una diminuzione del 23% a 17,4 milioni (-24,3% a cambi costanti), soprattutto a causa di un differente timing nei lanci dei nuovi prodotti rispetto all’anno scorso.

I costi operativi, al netto dell’effetto del principio contabile IFRS16, hanno registrato, nei primi tre mesi dell’esercizio 2019, una crescita a cambi correnti del 6,6% (+3,2% a cambi costanti), portandosi a 184 milioni, rispetto ai 172 milioni dello stesso periodo del 2018, L’aumento è principalmente attribuibile al rafforzamento dell’organizzazione e all’aumento degli affitti e di altri costi operativi.

L’aumento dell’Ebitda da 32,4 milioni a 65,1 milioni è dovuto sia all’andamento del fatturato sia all’effetto IFRS 16, quest’ultimo pari a 30 milioni.

Pertanto, poiché la crescita degli opex è inferiore a quella dei ricavi, l’Ebit aumenta del 24% a 21,2 milioni (6,7% del fatturato) e l’utile netto del 23,6% a 11 milioni.

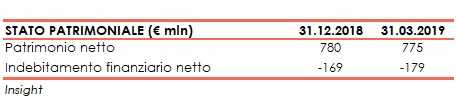

Al 31 marzo 2019 l’equity era pari a 775 milioni, in calo rispetto ai 780 milioni del 31 dicembre 2018.

Sempre alla stessa data, il gruppo ha registrato una posizione finanziaria netta positiva per 179 milioni, al netto dei 664 milioni derivanti dall’applicazione del principio contabile IFRS 16, in crescita rispetto al saldo sempre positivo di 169 milioni di euro del 31 dicembre2018.

Includendo l’effetto del principio contabile IFRS 16, la pfn del 31 marzo 219 diventa negativa per 486 milioni.

Gli Investimenti, nel periodo sono stati pari a 9 milioni, in linea con lo stesso periodo dell’anno precedente, principalmente destinati al rinnovamento del network di negozi e allo sviluppo dei progetti in ambito IT.