Centrale del Latte d’Italia chiude il primo trimestre 2019 con una flessione del 4,6% dei ricavi ed un crollo nella redditività: la marginalità operativa lorda passa infatti dal 3,8% di fine marzo 2018 al 2,2% del primo trimestre 2019. Nel contempo si delinea negativo anche l’andamento dell’Ebit, il cui rosso balza da 8.000 euro a 1,1 milioni. Dinamiche a seguito delle quali il conto economico si chiude con una perdita netta di 1,4 milioni. Notizie poco allettanti anche sul fronte patrimoniale poiché l’indebitamento finanziario netto aumenta ancora e si fissa a 77,6 milioni.

Brusca inversione di rotta per la Centrale del latte d’Italia, che archivia il primo trimestre con un ritorno al rosso dopo che aveva chiuso il 2018 brindando al ritrovato utile. Una effervescenza durata ben poco come testimoniano i dati a fine marzo 2019.

I ricavi sono infatti diminuiti del 4,6% a 43 milioni “influenzati dalla diminuzione dei consumi di latte e dalla tensione sul prezzo della materia prima” come ricordano a Torino. Un andamento che si è riflesso, amplificato, sui margini operativi e sul risultato finale, il cui deficit è salito a 1,4 milioni.

Il segno meno è presente anche sull’Ebitda, crollato del 44% a 963mila euro, mentre l’Ebit ha portato il deficit a 1,1 milioni dai precedenti 8mila euro.

La nota della società precisa comunque che “Occorre sottolineare che nel mese di aprile il fatturato consolidato ha registrato un incremento significativo riducendo pertanto la contrazione registrata nel trimestre appena concluso”.

È doveroso però ricordare che notizie non incoraggianti giungono anche dal versante strutturale, ove l’indebitamento finanziario netto è aumentato a fine marzo a 77,6 milioni “a seguito dei maggiori fabbisogni di capitale circolante e alla prosecuzione degli investimenti per il rinnovo degli impianti e dei magazzini negli stabilimenti produttivi del gruppo”.

Positivo invece il 2018, anno in cui il gruppo ha proseguito nello sviluppo delle esportazioni anche nel canale del commercio online e mobile con l’apertura del primo flagship store virtuale cinese su Tmall, la più grande piattaforma B2C di e-commerce del gruppo Alibaba. Quest’ultima garantisce l’accesso a un mercato potenziale di oltre 500 milioni di consumatori attivi annuali.

Nella gestione trascorsa la società ha realizzato, altresì, la partnership strategica nel settore delle insalate di IV gamma e di altri prodotti vegetali, con la cessione della business unit “Salads & Fruits” alla Zerbinati. Parallelamente la Centrale del Latte ha iniziato le vendite di insalate e gli altri prodotti della gamma Zerbinati (zuppe, vellutate, contorni, burger gluten-free e flan vegetali) sui territori presidiati dal gruppo.

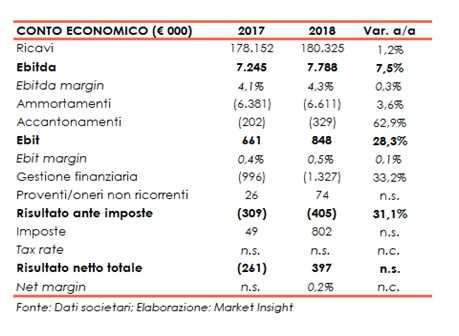

Iniziative che hanno consentito di chiudere il 2018 con ricavi netti consolidati pari a 180 milioni (+1,2%), mentre l’Ebitda è salito a 7,8 milioni (+7,5%), l’Ebit a 0,8 milioni (+28,4%) e il risultato netto è tornato positivo per 0,4 milioni, rispetto al deficit di 0,3 milioni di fine 2017.

Conto Economico

Un primo trimestre 2019 da dimenticare

È stata decisamente brusca l’inversione di rotta per la Centrale del latte d’Italia, che archivia il primo trimestre con un ritorno al rosso dopo che aveva chiuso il 2018 brindando al ritrovato utile. Una effervescenza durata ben poco come testimoniano i dati di fine marzo 2019.

I ricavi del primo trimestre sono infatti diminuiti del 4,6% a 43 milioni e sono stati influenzati in particolare dalla diminuzione dei consumi di latte e dalla tensione sul prezzo della materia prima. Un andamento che si è riflesso, amplificato, sui margini operativi e sul risultato finale, il cui deficit è salito a 1,4 milioni.

Il tutto dopo che il segno meno è emerso anche nella dinamica dell’Ebitda, crollato del 44% a 963mila euro, mentre l’Ebit ha portato il deficit a 1,1 milioni dai precedenti 8mila euro.

Una nota della società precisa comunque che “occorre tuttavia sottolineare che nel mese di aprile il fatturato consolidato ha registrato un incremento significativo riducendo pertanto la contrazione registrata nel trimestre appena concluso”.

Un 2018 caratterizzato dal ritorno all’utile

Il brusco risveglio di questo primo trimestre del 2019 non deve comunque far dimenticare che il gruppo torinese aveva chiuso il 2018 con il ritorno all’utile, dopo aver realizzato 180 milioni di ricavi consolidati (+1,2%) raddoppiando la vendite oltre frontiera a 3,5 milioni (1,9% del totale).

Una dinamica a cui ha fatto seguito la minore incidenza dei costi operativi, consentendo all’Ebitda di attestarsi a 7,8 milioni (+7,5%), mentre l’Ebit cifra in 0,8 milioni (+28,3%) spesati ammortamenti e accantonamenti per complessivi 6,9 milioni (+5%).

L’andamento del fatturato e dei margini ha beneficiato della diversificazione dei territori, della clientela e dello sviluppo delle esportazioni, anche attraverso il canale online e mobile con l’apertura del flagshipstore virtuale cinese.

Dopo la contabilizzazione di oneri finanziari, aumentati del 33,2% a 1,3 milioni, e di imposte per 802 mila euro, di cui 541 mila euro di imposte anticipate relative al Patent Box, il risultato netto torna positivo per 397 mila euro, a fronte delle perdita netta di 261 mila euro registrata nel 2017.

Breakdown Ricavi

Dalla disanima del ricavi si rileva un andamento differenziato tra i diversi segmenti. Tra questi si evidenzia l’incremento sia in valore assoluto che percentuale dello yogurt, degli altri prodotti confezionati e di quelli a base vegetale. Ha sofferto invece, il segmento del latte fresco + ESL (extended shelf life) risentendo della debolezza del mercato del latte, e quello dei prodotti di IV gamma.

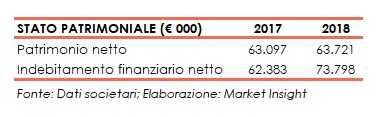

Stato Patrimoniale – Debiti quasi 10 volte l’Ebitda e superiori al patrimonio

L’indebitamento finanziario netto è aumentato di 11,4 milioni e si è avvicinato ai 74 milioni a seguito di investimenti in corso per la realizzazione del nuovo magazzino automatizzato per lo stoccaggio dei prodotti e per l’ammodernamento e riqualificazione di alcune linee produttive. Investimenti che termineranno nel 2020 con una previsione di ulteriore spesa di circa 12 milioni.

Un livello di debito che se rapportato ai 7,8 milioni di Ebitda determinando un rapporto prossimo ai 10x e che supera di slancio il patrimonio netto, sostanzialmente fermo a 74 milioni. Di rilevo anche il rapporto con il fatturato poiché l’esposizione netta e quasi la metà di un giro d’affari la cui redditività è poco superiore al 4% mettendo in luce una debolezza strutturale di non poco conto se mai un giorno i tassi di interesse dovessero riprendere corpo.

Ratio

I ratio di bilancio mostrano quegli elementi di debolezza sopra richiamati in merito alla capacità di rimborso del debito, con il rapporto PFN/Ebitda nel biennio rispettivamente pari a 8,6x e 9,5x, mentre il quoziente di indebitamento espresso sul patrimonio resta prossimo all’unità.

L’indicatore relativo al ritorno per gli azionisti, non significativo nel 2017 in quanto il gruppo ha chiuso in perdita, nel 2018 permane ancora debole e pari allo 0,6 per cento.

Outlook – Permangono le difficoltà e le stime vengono ‘limate’

Secondo l’organo amministrativo “per il 2019 sono confermate le difficoltà sul fronte dei consumi interni. Obiettivo del gruppo sarà quello di consolidare la propria attività verso clienti e consumatori sul mercato italiano anche con il lancio di nuovi prodotti innovativi e sostenere l’ulteriore sviluppo dell’export anche su nuovi mercati”.

La società ha in corso trattative con importanti gruppi Internazionali per iniziare le collaborazioni tra quest’anno e il 2020.

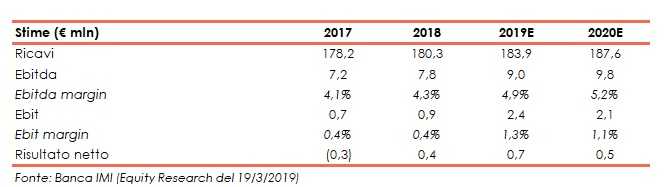

Dopo la diffusione dei risultati 2018, lo Specialist Banca IMI ha limato le stime per il biennio 2019/2020. Gli analisti ora si attendono una crescita dei ricavi del 2% sia per l’esercizio in corso che per il 2020, rispettivamente a 183,9 e 187,6 milioni (-3,6% in entrambi gli esercizi).

Confermato un Ebitda margin al 4,9% nel 2019 (4,3% nel 2018) e al 5,2% nell’esercizio successivo, mentre i maggiori ammortamenti attesi a seguito degli investimenti effettuati (oltre 19 milioni nel 2018 e 21 milioni stimati per il2019), hanno determinato il taglio del 46,5% dell’utile netto nel 2019 e del 73% nel 2020, atteso ora rispettivamente a 0,7 e 0,5 milioni. Gli analisti indicano che gli investimenti dovrebbero tornare fisiologici intorno ai 4 milioni nel 2020.

Punti di Forza

In un mercato maturo, essere presenti in 4 aree differenti corrisponde ad un fattore positivo, in quanto vi è differenziazione nei territori, nella clientela e tutte le aree hanno buone caratteristiche come la presenza di una grande metropoli e diverse aree turistiche.

Punti di Debolezza

Il gruppo opera in un mercato caratterizzato da un elevato livello di concorrenza, competitività e dinamismo, con particolare riferimento alla capacità distributiva e di marketing dei diversi operatori.

Il principale rischio legato all’attività industriale del gruppo è rappresentato dalla fluttuazione del prezzo della materia prima latte. Pertanto se dovessero verificarsi oscillazioni particolarmente significative e repentine dei prezzi di acquisto del latte e delle altre materie prime, ne potrebbero derivare incrementi dei costi con effetti negativi sulle politiche di prezzo.

Borsa

L’andamento del titolo della Centrale del Latte d’Italia, quotato alla Borsa Italiana nel segmento STAR nell’ultimo anno ha raggiunto il valore massimo di 3,21 euro nell’agosto 2018 per azione per poi avviare una fase discendente fino a toccare il minimo a 2,51 euro lo scorso 15 maggio, in concomitanza con il rilascio dei dati del primo trimestre 2019.