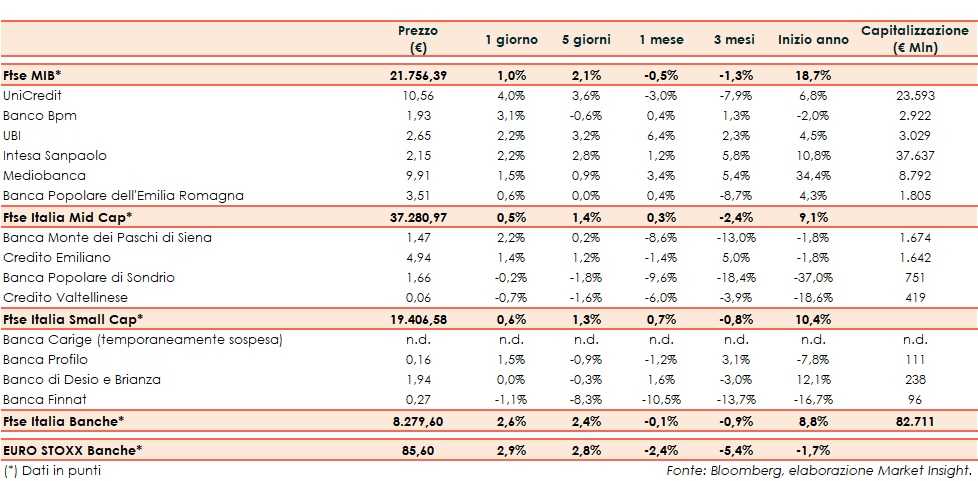

Il Ftse Italia Banche chiude con un rialzo dello 2,6% e allineato all’omologo europeo (+2,9%), sostenendo anche il Ftse Mib (+1%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze hanno ripreso i negoziati ieri e proseguiranno oggi. A questo si aggiunge l’incognita Brexit.

Sul fronte italiano, il nuovo Governo appoggiato da 5 Stelle e PD e guidato da Giuseppe Conte ha aggiornato i target della manovra, che prevede un tasso di crescita del Pil dello 0,6% e un rapporto deficit/Pil al 2,2% per l’anno prossimo.

In questo contesto, con lo spread Btp-Bund mantenutosi in area 140-145 pb, sul comparto bancario sono prevalsi ancora gli acquisti.

Nel Ftse Mib spiccano UniCredit (+4%), che a partire dal 2020 applicherà i tassi negativi sui depositi oltre 100 mila euro e che prosegue con il de-risking, e Banco Bpm (+3,1%), che potrebbe rinviare a inizio 2020 la presentazione del nuovo piano strategico, così come Ubi (+2,2%). Bene Intesa Sanpaolo (+2,2%), che continua nella digitalizzazione.

Sul Mid Cap risale Mps (+2,2%), con il mercato che resta in attesa di capire come lo Stato intende uscire dal capitale, per cui potrebbe essere propedeutica un’accelerazione nel de-risking.

Tra le Small Cap, focus su Carige, che rimane sospesa dalle negoziazioni, con l’assemblea straordinaria del 20 settembre che ha dato l’ok al piano di rafforzamento patrimoniale da 900 milioni, di cui 700 milioni come aumento di capitale. Nel frattempo, l’amministrazione straordinaria è stata prorogata a fine anno.