Priorità di easyJet è la minimizzazione dell’impatto ambientale del proprio business. In questo ambito può essere letto il recente memorandun of understanding firmato con Airbus per lo sviluppo di un progetto di ricerca comune su aerei ibridi ed elettrici: le due società collaboreranno su tre diversi fronti per definire gli impatti e i requisiti necessari per l’introduzione su larga scala degli aerei di prossima generazione, individuare i miglioramenti infrastrutturali necessari e studiare la gestione delle operazioni quotidiane degli aerei commerciali. L’esercizio 2018-19, che si è chiuso il 30 settembre 2019, ha visto ricavi in progresso dell’8,3% a/a a gbp 6,4 miliardi, l’Ebit in aumento dello 0,6% a 466 milioni ma un utile netto in calo del 2,5% a 349 milioni. Al 30 settembre 2019 l’equity è stato pari a 3,0 miliardi e l’indebitamento finanziario netto si è attestato a 39 milioni.

easyJet plc è una compagnia aerea a low-cost con sede nel Regno Unito che opera in oltre 30 Paesi europei con 1.051 rotte a corto raggio.

Il Gruppo è presente in oltre 150 aeroporti tra cui quelli di Londra (Stansted, Gatwick, Luton, Southend), Manchester, Liverpool, Newcastle, Edimburgo, Glasgow, Amsterdam, Berlino, Ginevra, Parigi (CdG e Orly), Lione, Tolosa, Nizza, Milano (Malpensa), Venezia, Napoli, Barcellona, Palma, Porto e Lisbona.

La sua flotta composta da 331 aerei di cui 125 Airbus A319, 169 Airbus A320, 31 Airbus A329neo e 6 Airbus A321 neo che nell’esercizio 2019-20 ha trasportato 96,1 milioni di passeggeri.

L’azienda offre un’applicazione mobile per prenotazione, cambio volo anche nelle giornate di viaggio, e che offre anche buoni pre-acquistato in volo.

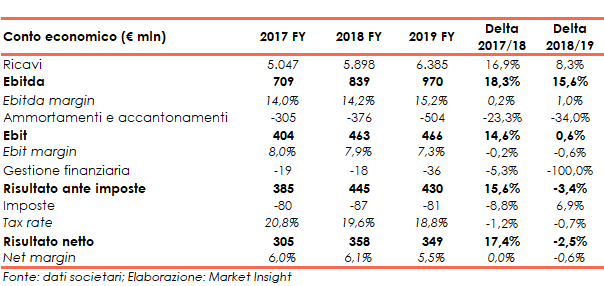

CONTO ECONOMICO

Nell’esercizio 2018-19 è proseguito il trend di cresciuta dei ricavi che sono passati dai 5,9 miliardi del 2017-18 a 6,4 miliardi (+8,3%). Nel 2016-17 il fatturato era stato di 5,0 miliardi.

Nonostante l’aumento dei costi per il carburante (da 1,2 miliardi a 1,4 miliardi), di movimentazione (da 1,65 miliardi a 1,85 miliardi) e dell’equipaggio (da 761 milioni a 859 milioni), l’Ebitda è cresciuto del 15,6% da 839 milioni (14,2% dei ricavi) a 970 milioni (15,2% del fatturato) mentre a causa dell’aumento delle svalutazioni (da 199 milioni a 484 milioni), l’Ebit ha registrato un +0,6% da 463 milioni (7,9% dei ricavi) a 466 milioni (7,3% del fatturato).

La gestione finanziaria ha ampliato il saldo negativo da 18 milioni a 36 milioni provocando così una diminuzione dell’EBT da 445 milioni a 439 milioni (-3,4%).

Infine, il minor carico fiscale (87 milioni nel 2017-18 e 81 milioni nel 2018-19) ha determinato una contrazione più contenuta dell’utile netto, diminuito dal 2,5% da 358 milioni (6,1% dei ricavi) a 349 milioni (5,5% del fatturato).

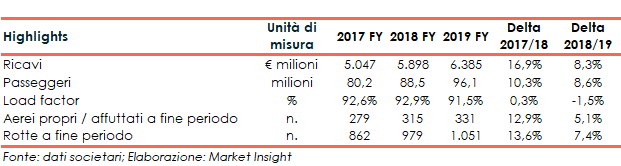

BREAKDOWN RICAVI

Nell’ultimo esercizio i ricavi sono aumentati dell’8,3% a/a da 5,9 miliardi a 6,4 miliardi grazie all’incremento dei passeggeri da 88,5 milioni a 96,1 milioni riconducibile soprattutto all’aumento delle rotte da 979 a 1.051 (+7,4% a/a).

Al contrario il load factor è diminuito dal 92,9% al 91,5%

Al contrario il load factor è diminuito dal 92,9% al 91,5%

CONFRONTO COI COMPETITORS

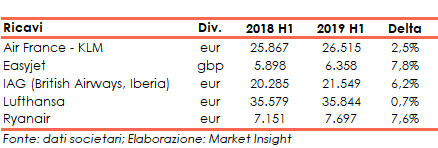

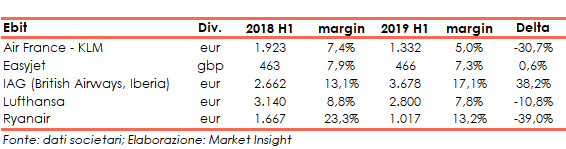

In termini di fatturato nell’ultimo esercizio, easyJet ha registrato il maggior tasso di crescita (+7,8% a gbp 6,4 miliardi), seguito da Ryanair (+7,6% a eur 7,7 miliardi), IAG (+6,2% a eur 21,5 miliardi), Air France – KLM (+2,5% a eur 26,5 miliardi) e Lufthansa (+0,7% a eur 35,8 miliardi).

Relativamente all’Ebit, la performance migliore è stata quella di IAG (+38,2% a eur 3,7 miliardi), seguita da quella di easyJet (+0,6% a gbp 466 milioni). Al contrario Lufthansa, Air France -KLM e Ryanair hanno visto una contrazione rispettivamente del 10,8% a eur 2,8 miliardi, del 30,7% a eur 1,3 miliardi e del 39,0% a eur 1,0 miliardi.

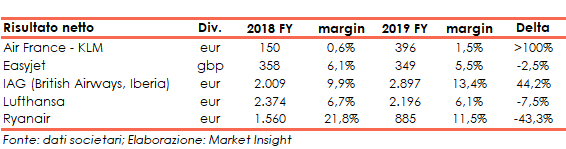

Analogamente, circa il risultato netto, l’andamento più positivo è stato quella di Air France – KLM, con gli utili più che raddoppiati da 150 milioni a 396 milioni), seguita da quella di IAG (+44,2% a eur 2,3 miliardi). Al contrario la bottom line di easyJe si è ridotta del 2,5% a gbp 349 milioni, quella di Lufthansa è calata del 7,5% a 2,2 miliardi mentre quella di Ryanair è scesa del 43,3% a eur 885 milioni.

Analogamente, circa il risultato netto, l’andamento più positivo è stato quella di Air France – KLM, con gli utili più che raddoppiati da 150 milioni a 396 milioni), seguita da quella di IAG (+44,2% a eur 2,3 miliardi). Al contrario la bottom line di easyJe si è ridotta del 2,5% a gbp 349 milioni, quella di Lufthansa è calata del 7,5% a 2,2 miliardi mentre quella di Ryanair è scesa del 43,3% a eur 885 milioni.

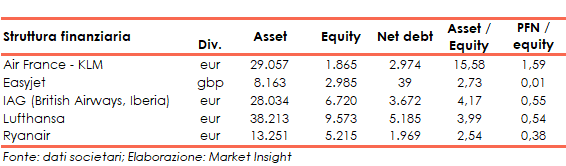

Da un punto di vista patrimoniale la struttura più solida è quella di Ryanair (con un ratio Total Asset / Eqyuity del 2,54x), seguita da quella di easyJet (2,73x), Lufthansa (3,99x), IAG (4,17x) e da quella di Air France -KLM (15,6x).

Da un punto di vista patrimoniale la struttura più solida è quella di Ryanair (con un ratio Total Asset / Eqyuity del 2,54x), seguita da quella di easyJet (2,73x), Lufthansa (3,99x), IAG (4,17x) e da quella di Air France -KLM (15,6x).

STATO PATRIMONIALE

Al 30 settembre 2019 il patrimonio netto era pari a 3,0 miliardi (con un ratio total asset / equity pari al 2,73x), in diminuzione rispetto ai 3,2 miliardi del 30 settembre 2018 (ratio total asset / equity al 2,16x).

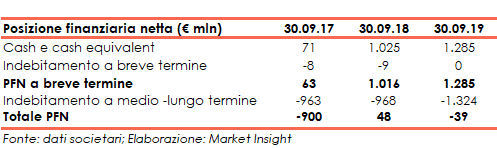

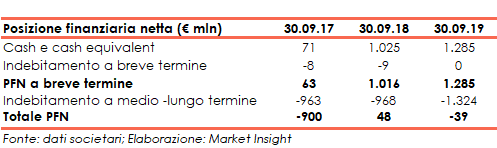

Sempre al 30 settembre la posizione finanziaria netta era negativa per 39 milioni (positiva per 48 milioni alla stessa data dell’anno precedente) con la componente a breve che presentava un saldo a credito per 1,3 miliardi (a credito per 1,0 miliardi al 30 settembre 2018).

Sempre al 30 settembre la posizione finanziaria netta era negativa per 39 milioni (positiva per 48 milioni alla stessa data dell’anno precedente) con la componente a breve che presentava un saldo a credito per 1,3 miliardi (a credito per 1,0 miliardi al 30 settembre 2018).

FLUSSI DI CASSA

I flussi di cassi derivanti dall’attività operativa sono stati pari a 1,1 miliardi (1,2 miliardi nel 2018) da cui vanno dedotti 58 milioni versati come imposte, (74 milioni nel 2018), altri 58 milioni corrisposti per interessi e altri costi di natura finanziaria (29 milioni nel 2018), 233 milioni distribuiti come dividendi (162 milioni nel 2018) e 16 milioni impiegati nell’acquisto di azioni proprie (17 milioni nel 2018).

L’attività di investimento ha comportato esborsi netti per 811 milioni (637 milioni nel 2018), per lo più in asset materiali (954 milioni) parzialmente finanziati dalla vendita di aerei (121 milioni).

RATIOS

Visto il basso livello di indebitamento, i ratios PFN /EBITDA e PRN / Equity sono prossimi allo zero, rispettivamente pari allo 0,04x e allo 0,01x.

I suddetti indicatori, atti a misurare la sostenibilità dell’indebitamento, calcolati alla fine dell’esercizio 2017-18 perdono di significato in quanto al 30 settembre 2018 la pfn era positiva.

Infine, nonostante il calo dell’utile netto, il roe è cresciuto dall’11,1% all’11,7% per via della riduzione del patrimonio netto.

Infine, nonostante il calo dell’utile netto, il roe è cresciuto dall’11,1% all’11,7% per via della riduzione del patrimonio netto.

STRATEGIA

easyJet ha un modello di business atto a favorire una crescita redditizia per gli azionisti nel lungo termine che poggia su cinque priorità:

- network: essere numero uno o numero due nei principali aeroporti

- conquistare la fedeltà dei clienti

- creare valore grazie all’efficienza (ad. minimizzare le interruzioni dell’operatività degli aerei e i ritardi)

- innovare con il supporto dei dati raccolti

- selezionare le persone giuste (ad. es personale di bordo)

Particolare attenzione viene inoltre posta sull’efficienza e sull’impatto ambientale: il Gruppo è concentrato sul far volare i suoi aerei nel modo più efficiente possibile utilizzando motori moderni a basso consumo, che sono più silenziosi, consumano meno carburante e trasportano un maggior numero di passeggeri.

OUTLOOK

Le previsioni del management per l’esercizio 2019-20 sono le seguenti:

- i ricavi per posto a cambi costanti nella prima metà dell’esercizio sono attesi in aumento nel range low to mid single digit. Le prenotazioni per la prima metà dell’esercizio 2020 sono state considerate rassicuranti dagli esponenti del Gruppo;

- il costo per posto, escluso il carburante, a valuta costante, per l’intero esercizio dovrebbe essere anch’esso in crescita nel range low to mid single digit.

L’aumento della capacità nell’esercizio sarà tra il 3% e l’8% a/a.

PUNTI DI FORZA

- EasyJet ha sviluppato una reputazione di marca per i voli più economici in Europa, in particolare tra i giovani viaggiatori e alcuni uomini d’affari;

- Flotta: il parco aerei è giovane e in espansione con ordini per oltre 150 aerei della famiglia Airbus 320;

- Investimenti nell’acquisizione di nuove rotte;

- Espansione della presenza negli aeroporti;

- Prezzi inferiori rispetto alle compagnie tradizionali.

PUNTI DI DEBOLEZZA

- Dimensioni: il giro d’affari e le dimensioni (in termini di total asset) sono inferiori rispetto a quelle delle principali compagnie europee quai Lufthansa, Air France e IAG;

- Servizi: il posizionamento nel segmento low cost determina minori livelli di servizio (pasti offerti durante il volo soprattutto nelle tratte superiori alle due ore) a cui molti viaggiatori non sono disposti a rinunciare.

OPPORTUNITA’

- Strategia della Società in linea con l’approccio dei regolatori in materia di protezione ambientale;

- Possibilità di acquisire nuove rotte ed espandere la presenza in nuovi aeroporti;

- Portafoglio ordini di 159 nuovi aeromobili della famiglia A320neo: il potenziamento e l’ulteriore ringiovanimento della flotta può portare all’incremento del business e a maggiori efficienze nei costi (es. minori consumi di carburante);

- Possibilità di acquisire e fidelizzare clienti grazie ad alcuni eventi quali gli scioperi di Lufthansa e Ryanair e la messa a terra dei Boeing 737 Max.

MINACCE

- Competizione del settore low costs con la presenza di molte compagnie quali Ryanair e Eurowings (gruppo Lufthansa);

- Costo del carburante: la volatilità dei prezzi è può incidere fortemente sui risultati del gruppo;

- Inasprimento delle norme sulla sicurezza;

- Inasprimento delle norme ambientali;

- Potenziali conflitti con le organizzazioni sindacali potrebbero sfociare in scioperi con conseguenti ripercussioni sui risultati.

CONSENSUS

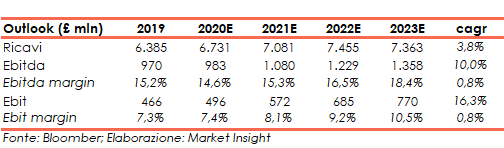

Al 2023 gli analisti si aspettano ricavi a 7,4 miliardi (cagr del +3,8%), un Ebitda a 1,4 miliardi (cagr del +10,0%) e un Ebit a 770 milioni (cagr del +16,3%).

Sempre al 2023 l’Ebitda margin è atteso al 18,4% (15,2% al 2019) mentre l’Ebit margin dovrebbe attestarsi sul 10,5% (7,3% al 2019).

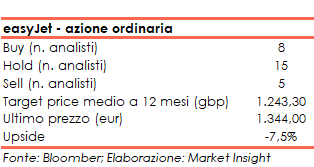

Alla luce di ciò, il target price medio dell’azione ordinaria è visto a pence 1.243,3, ovvero il 7,5% al di sotto delle attuali quotazioni, con gli analisti ripartiti tra 8 raccomandazioni, buy, 15 hold e 5 sell.

Alla luce di ciò, il target price medio dell’azione ordinaria è visto a pence 1.243,3, ovvero il 7,5% al di sotto delle attuali quotazioni, con gli analisti ripartiti tra 8 raccomandazioni, buy, 15 hold e 5 sell.

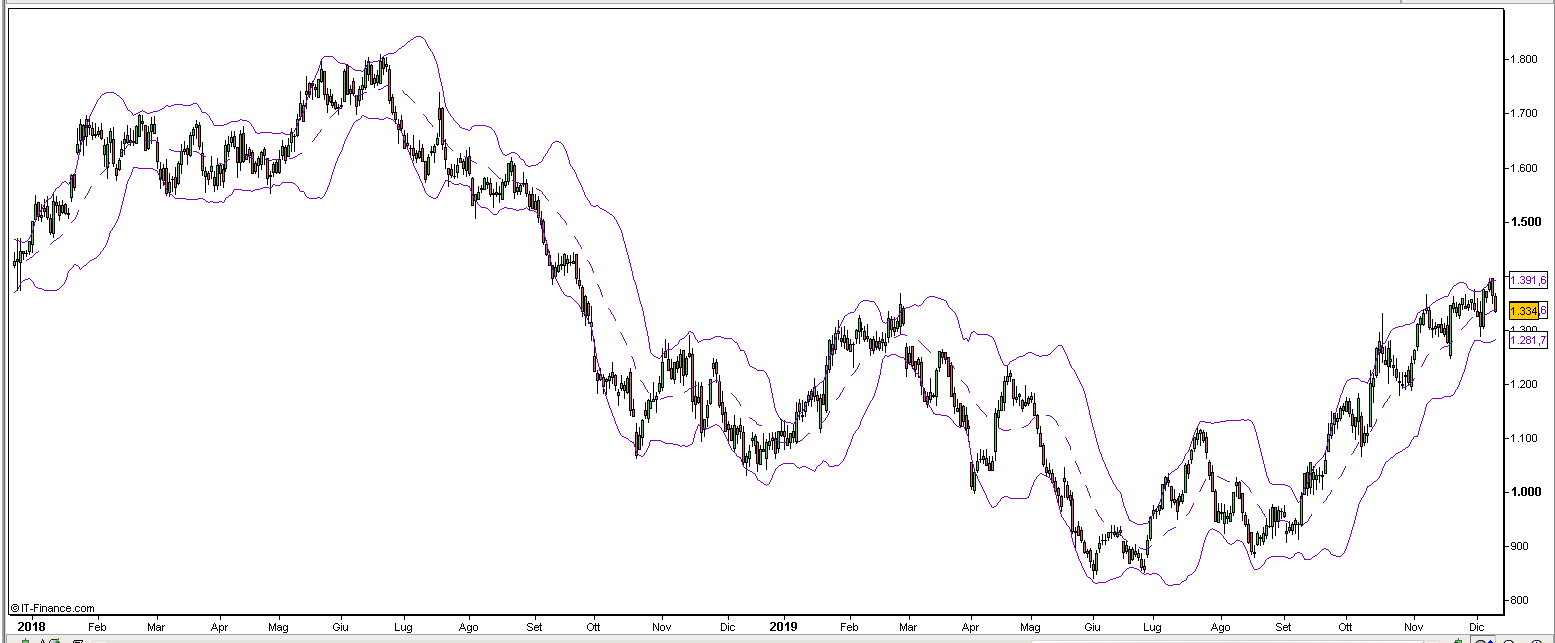

BORSA

L’azione easyJet sta proseguendo nel trend di recupero iniziato il 26 giugno 2019 (quando scambiava sui pence 850) che l’ha portata gli attuali pence 1.334, non distante dal massimo del 2019 a pence 1.395 toccato in apertura della seduta del 9 dicembre 2019.

Nel periodo il titolo si è quasi sempre collocato tra la banda di Boellinger superiore e la media mobile mensile.

Il suddetto movimento ha permesso all’azione di recuperare parte del valore disperso nel trend ribassista iniziato a giugno 2018 (e terminato appunto a giugno dell’anno in corso) quando la medesima scambiava sui pence 1.800.