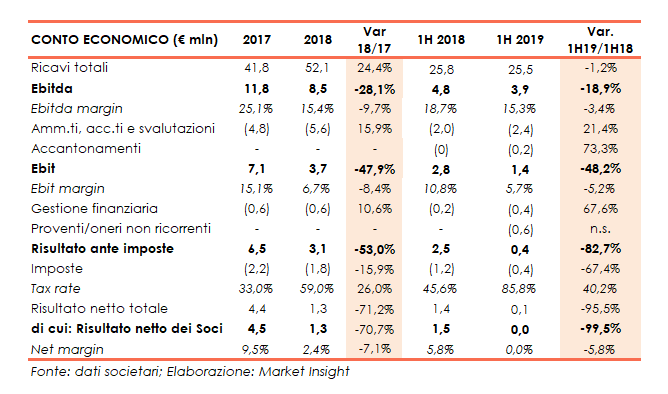

Cala la redditività per Elettra Investimenti nel primo semestre 2019, con Ebitda ed Ebit diminuiti rispettivamente a 3,9 milioni (-9%) e 1,4 milioni (-48%). I ricavi consolidati cifrano in 25,5 milioni (-1,2%), mentre il margine industriale sale a 9,5 milioni (+3,4%), grazie alla contribuzione delle attività industriali, che ha più che compensato la contrazione del margine di contribuzione da TEE, passato da 5,9 milioni a 1,6 milioni. Adesso il Gruppo vuole proseguire lungo il percorso di crescita dimensionale e diversificazione dell’offerta commerciale.

Modello di Business

Elettra Investimenti opera sul territorio nazionale nella produzione di energia elettrica e termica secondo l’approccio della Generazione Distribuita (prevalentemente impianti di cogenerazione e trigenerazione), nell’efficienza energetica e nel car sharing elettrico (EPPY – Elettra Point to Point by Yourself), rivolto in particolare al segmento corporate.

L’attuale assetto operativo è articolato su tre aree di business dedicate rispettivamente alla produzione di energia, alla gestione e manutenzione di impianti e all’efficienza energetica.

Ultimi avvenimenti

A conferma della bontà della strategia di ingresso sui mercati elettrici, anche in qualità di aggregatore di generazione distribuita e demand response, di recente il gruppo è entrato nel mercato della capacità messa in asta da Terna per gli anni di consegna 2022 e 2023, aggiudicandosi una quota di poco superiore a 200 MW, e un premio totale di circa 1,3 milioni.

La gestione del gruppo nel primo semestre 2019 è stata caratterizzata, da un lato, dall’ingresso nel settore degli impianti di produzione di energia elettrica e termica alimentati a Biogas, prodotto con la trasformazione di sottoprodotti agricoli, scarti di origine vegetale, effluenti zootecnici e residui dell’agroindustria, acquisendo il 100% di Esco Biogas Srl, dall’altro dall’ulteriore semplificazione della struttura societaria, riducendo a circa metà il numero delle società.

Ampliata anche l’offerta commerciale e lo sviluppo di nuovi modelli di business con la creazione di un’offerta dedicata alle Pmi che prevede, tra le altre, la fornitura, in formula Esco o “chiavi in mano”, di impianti fotovoltaici, di impianti di microgenerazione (con potenza da 20 a 200 kW). Effettuati inoltre interventi di relamping di uffici e siti produttivi, di impianti HVAC (Heating, Ventilation and Air Conditioning), progetti di efficienza energetica e di servizi di monitoraggio e di gestione da remoto di impianti di produzione di energia. L’offerta comprende anche servizi di car sharing.

La gestione è stata inoltre caratterizzata da un marcato affrancamento della performance economica dal contributo derivante dalla gestione dei TEE (Titoli di Efficienza Energetica) perseguito grazie ai positivi risultati conseguiti in tutte le altre linee di business.

Conto Economico

I conti del primo semestre 2019 evidenziano un giro d’affari consolidato sostanzialmente stabile su base annua a 25,5 milioni (-1,2%) e un valore della produzione aumentato dell’8% a 28,7 milioni. Tale crescita è ascrivibile ai migliori risultati conseguiti in tutte le linee di business eccezion fatta per quella relativa alla gestione dei certificati di efficienza energetica, riconducibile sia all’allargamento del perimetro di consolidamento intrapreso nel 4° trimestre 2018 e nel 1° trimestre 2019, sia alle migliori performance registrate dalle partecipate storiche.

Nel periodo il margine industriale aumenta del 3,4% a 9,5 milioni, grazie alla contribuzione delle attività industriali (più che raddoppiata a 6,8 milioni) che ha più che compensato la contrazione del margine di contribuzione da TEE, passato da 5,9 milioni a 1,6 milioni.

Andamento che non è stato replicato a livello di margini operativi, l’Ebitda si è infatti ridotto del 19% a 3,9 milioni e l’Ebit a 1,4 milioni (-48%) risentendo dei maggiori costi del personale e dei servizi, nonché dei maggiori ammortamenti conseguenti al maggior numero di ore di funzionamento degli impianti e all’allargamento del perimetro di consolidamento. Sui conti pesano poi maggiori oneri finanziari netti e il risultato negativo conseguito dalla Tholos Fare Srl per la quale è stato sottoscritto un preliminare di vendita.

Il periodo si chiude in pareggio (utile netto pari a 1,5 milioni a fine giugno 2018) penalizzato anche da un tax rate passato dal 45,6% all’85,8%.

Nel 2018 il gruppo ha realizzato ricavi saliti a 52 milioni (+24,4%), grazie alla crescita dei volumi realizzati da tutte le linee di business (produzione di energia, manutenzione degli impianti ed efficienza energetica). L’Ebitda si è fermato a 8,5 milioni, in calo del 28%; al netto di poste straordinarie cifra in 10,1 milioni. Ancora più evidente la contrazione dell’Ebit a 3,7 milioni (-48%), in presenza di ammortamenti, svalutazioni e rivalutazioni in aumento del 16%. Dinamiche che, unitamente alla maggiore imposizione fiscale, determinano un utile netto diminuito a 1,3 milioni, dai 4,5 milioni di un anno prima.

Breakdown ricavi

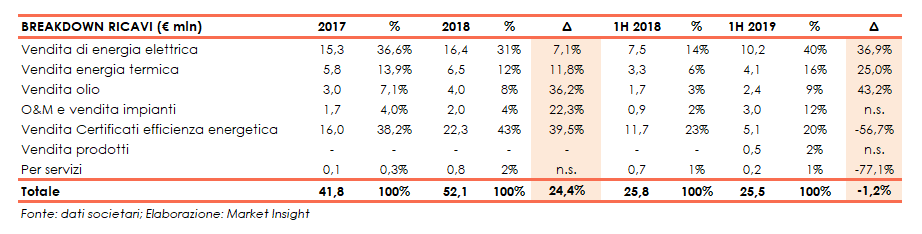

Come si evince dalla tabella sottostante sono drasticamente diminuiti i ricavi derivanti dalla vendita di certificati di efficienza energetica (-57% a 5 milioni), a suo tempo realizzati dal gruppo Tholos. Andamento controbilanciato dal positivo apporto di tutte le altre linee di business inerenti la vendita di energia elettrica (+36% a 10 milioni), pari al 40% del totale, e termica (+25% a 4 milioni), di olio vegetale combustibile (+43% a 2,4 milioni) e di servizi di gestione e manutenzione di impianti, passati da 0,9 milioni a 3 milioni.

Stato Patrimoniale

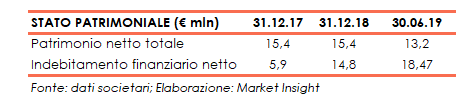

L’evoluzione dell’indebitamento finanziario netto nel periodo mostra un significativo peggioramento, passando dai 5,9 milioni di fine 2017 ai 14,8 milioni del 2018, a seguito in particolare delle acquisizioni portate a termine nel 2018, così come a fine giugno 2019 è riconducibile al consolidamento della posizione finanziaria netta della Esco Biogas Srl (3,6 milioni) e alla distribuzione di dividendi per circa 1 milione.

Ratio

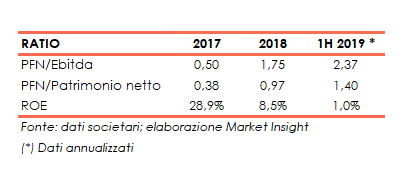

I ratio di bilancio mostrano l’andamento riflessivo dei principali indicatori economici e finanziari. In progressivo aumento infatti l’indicatore relativo al ripagamento del debito attestatosi a 2,37x nel primo semestre 2019, così come il grado di copertura ha superato l’unità salendo a 1,4x a fine giugno 2019.

Analogo il discorso per quanto riguarda il ritorno per gli azionisti, in progressivo e significativo calo fino a fermarsi all’1% (dato annualizzato) nel primo semestre 2019.

Outlook

La strategia del gruppo prevede il rafforzamento della propria posizione competitiva attraverso l’acquisizione di impianti di terzi, lo sviluppo di linee di business O&M ed efficientamento energetico e l’innovazione tecnologica nel service energetico. Il management, tuttavia non ha fornito stime numeriche per il prossimo futuro e, per quanto attiene l’evoluzione della gestione, l’organo amministrativo indica che la stessa rimarrà orientata alla crescita dimensionale e alla diversificazione dell’offerta commerciale.

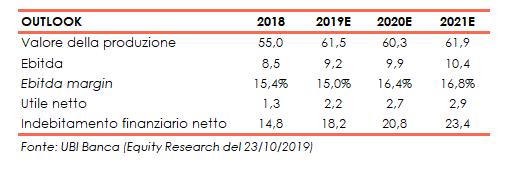

UBI Banca, Nomad e Specialist della società, dopo i risultati del primo semestre 2019 e il forte calo del contributo TEE, ha leggermente ridotto le previsioni del valore della produzione a 61,5 milioni (-0,3% sulle precedenti stime), mentre più marcato il calo dell’Ebitda a 9,2 milioni (-28% sulle precedenti stime). L’utile netto è ora atteso a 2,2 milioni, il 50% in meno rispetto alle precedenti proiezioni.

Per il biennio 2020-21 le attese degli analisti incorporano l’impatto di minori ricavi TEE, parzialmente compensati da una migliore aspettativa delle attività tradizionali e dal potenziamento delle nuove attività. Assunzioni che portano ad una riduzione dei ricavi del 7,7% delle precedenti previsioni. Le nuove stime indicano Ebitda margin di oltre il 16% nel 2020-21 (-30% rispetto alle stime precedenti). L’utile netto è ora atteso a 2,7 milioni nel 2020 e a 2,9 milioni nel 2021. Aumentate le previsioni dell’indebitamento finanziario netto per incorporare i nuovi investimenti.

Punti di Forza

- Modello di business basato sulla realizzazione di piccoli impianti di proprietà in prossimità dei clienti;

- Realizzazione di impianti flessibili e personalizzabili.

Punti di Debolezza

- L’attività di vendita di energia elettrica e termica prodotta da impianti di cogenerazione dipende da un ristretto numero di clienti;

- L’operatività dipende dalle autorizzazioni e dai permessi rilasciati da parte delle autorità competenti sia nazionali sia locali. Tali richieste potrebbero essere rigettate oppure subire ritardi anche significativi nelle procedure di rilascio.

Opportunità

- Mercato fortemente dinamico e in piena evoluzione.

Minacce

- Eventuali cambiamenti normativi nazionali e locali che riguardano molteplici aspetti che riguardano tutta la filiera della produzione dell’energia elettrica;

- Il gruppo opera in contesti competitivi caratterizzati da basse barriere all’entrata dei mercati, che lo pone in concorrenza con soggetti nazionali ed esteri dotati di maggiori risorse finanziarie.

Borsa

Il titolo Elettra Investimenti scambia in area 8,6 euro, registrando un calo da inizio anno dell’8,6% rispetto al -5% circa del Ftse Aim Italia.

In particolare, i corsi azionari da inizio 2019 hanno evidenziato un andamento altalenante con il prezzo massimo a 10,2 euro toccato il 25 febbraio e il minimo a 8,55 euro segnato nei giorni scorsi.