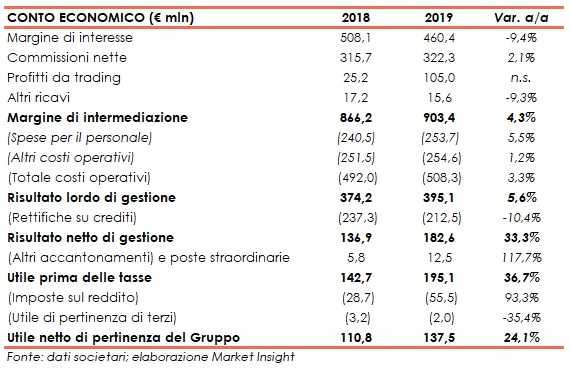

Banca Popolare di Sondrio ha chiuso il 2019 con un margine di intermediazione pari a 903,4 milioni (+4,3% a/a), grazie al contributo positivo di commissione nette e profitti da trading, a fronte del calo del margine di interesse. Il periodo è stato archiviato con un utile netto balzato a 137,5 milioni (+24,1% rispetto al 2018).

“Archiviato il quarto trimestre 2019, possiamo oggi confermare di aver raggiunto

risultati positivi per il gruppo, che chiude l’esercizio con un utile di 137,4 milioni.

Emergono buoni segnali per quanto concerne la stabilizzazione strutturale della qualità

degli attivi e indicazioni confortanti sui livelli di solidità patrimoniale raggiunti”.

È con queste parole che Mario Pedranzini, consigliere delegato e direttore generale di Banca Popolare di Sondrio, ha commentato i risultati del del 2019.

“Rispetto al 2018, gli utili crescono del 24% e derivano esclusivamente dall’attività ordinaria. Inoltre, tengono conto sia degli impatti previsti della cessione da 1 miliardo di sofferenze, in corso di completamento, sia di quelli relativi a ulteriori interventi straordinari per circa 500 milioni di euro che saranno attuati da qui al 2021”.

Il margine di intermediazione è salito a 903,4 milioni (+9% a/a), al cui interno il margine di interesse è sceso a 460,4 milioni (-9,4% su base annua), per effetto, principalmente, del calo dei tassi attivi e dell’aumento del costo della raccolta, mentre le commissioni nette sono cresciute a 322,3 milioni (+2,1% rispetto al 2018), grazie soprattutto alla componente relativa ai prodotti assicurativi.

I profitti da trading sono più che quadruplicati a 105 milioni, grazie al positivo andamento dei mercati finanziari e all’ottima performance delle attività core correlate all’assistenza offerta alle imprese dal comparto internazionale.

I costi operativi sono aumentati a 508,3 milioni (+3,3% su base annua), al cui interno le spese per il personale sono cresciute a 253,7 milioni (+5,5% a/a), in parte per l’entrata a regime degli effetti derivanti dall’incremento contrattuale di ottobre 2018, mentre gli altri costi sono saliti di poco a 254,6 milioni (+1,2% rispetto al 2018), includendo maggiori oneri di sistema.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 395,1 milioni (+5,6% su base annua) e dopo rettifiche su crediti, che scontano oneri one-off legati all’accelerazione del de-risking oggetto di futura cessione, scese a 212,5 milioni (-10,4% rispetto al periodo di confronto), il risultato netto di gestione si è attestato a 182,6 milioni (+33,3% a/a) e l’utile netto a 137,5 milioni (+24,1% rispetto al 2018).

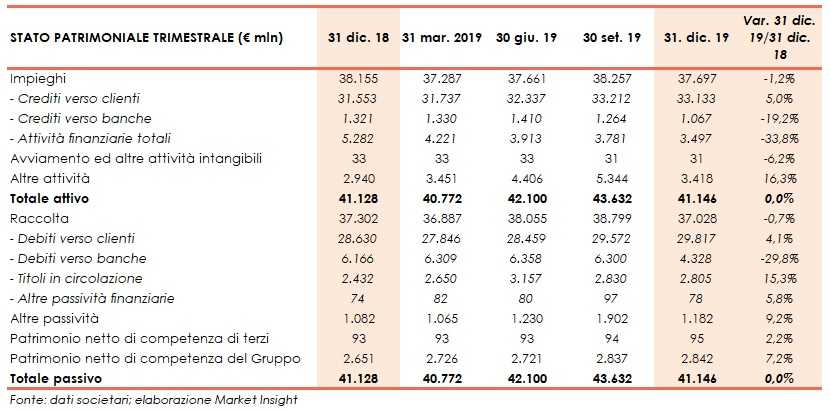

Dal lato patrimoniale, a fine dicembre gli impieghi restano sostanzialmente stabili a 37,7 miliardi (-1,2% rispetto al 31 dicembre 2018), al cui interno però salgono a 33,1 miliardi i crediti verso clientela (+5% rispetto a fine 2018).

I crediti deteriorati lordi ammontano a 3,7 miliardi (-11,4% rispetto al 31 dicembre 2018), mentre quelli netti a 1,5 miliardi (coverage ratio al 58,39%), al cui interno le sofferenze sono pari a 656 milioni (grado di copertura al 71,02%) e le inadempienze probabili a 825 milioni (coverage ratio al 39,58%).

La raccolta resta stabile a 37 miliardi (-0,7% rispetto al 31 dicembre 2018), al cui interno quella da clientela sale a 29,8 miliardi (+4,1% rispetto a fine 2018).

In riferimento alla solidità patrimoniale, al 31 dicembre il CET1 si attesta al 15,73% (12,03% a fine 2018).