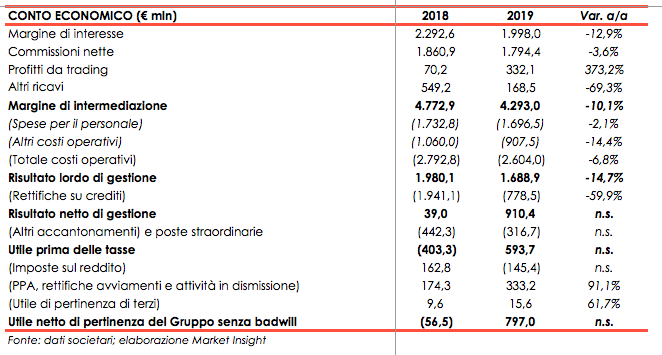

L’istituto è riuscito a ritrovare la redditività grazie a una decisa azione sui costi (-6,8%) e al netto miglioramento del costo del credito (più che dimezzato a 778,5 milioni), che deriva dal forte impegno profuso nel miglioramento della qualità dell’attivo nei primi tre anni di vita dell’istituto. Il risultato netto di gestione è quindi salito a 910,4 milioni, dai 39,0 milioni dell’anno precedente, nonostante la contrazione di ricavi (-10,1% a 4.293,0 milioni).

Banco Bpm archivia il 2019 con il ritorno all’utile, un risultato che permette all’istituto di pagare il primo dividendo dalla sua costituzione nel 2017. E il ritorno alla cedola è il modo migliore per archiviare il primo piano industriale che ha segnato le tappe dell’integrazione delle due banche, Banca Popolare di Milano e Banco Popolare, la cui fusione ha dato vita tre anni fa all’attuale istituto guidato da Giuseppe Castagna, e dimostra il successo dello sforzo notevole di riorganizzazione e de-riking che hanno impegnato finora la banca.

“Un risultato positivo che nessuno si aspettava”, ha commentato Castagna, sottolineando come i risultati abbiano consentito di “tornare alla cedola col pay-out delle banche migliori anche se dobbiamo mantenere un approccio prudente al capitale, in modo da poter affrontare qualsiasi richiesta possa arrivare dal regolatore”.

Ora lo sguardo è proiettato in avanti, al prossimo piano strategico che sarà presentato nel mese di marzo e che detterà la road map dei prossimi tre anni.

Nella tabella seguente riportiamo il confronto tra i conti economici consolidati del 2019 e del 2018 di Banco Bpm.

Il margine di interesse si attesta a 1.998,0 milioni e si confronta con i 2.292,6 milioni del precedente esercizio. L’andamento del margine risente dell’impatto negativo del minor effetto contabile (c.d. “reversal”, pari a -193,8 milioni a/a), incluso quello connesso alla PPA derivante per lo più dalle operazioni di cessione di sofferenze dello scorso esercizio che, d’altro lato, hanno contribuito positivamente alla discesa del costo del rischio.

Inoltre al 31 dicembre 2019, a seguito della prima applicazione delle regole di rilevazione previste dall’IFRS 16, sono stati registrati interessi passivi su debiti per contratti di leasing per 9,7 milioni. Al netto di tali effetti il margine d’interesse risulta pari a 1.986,8 milioni e si confronta con un dato calcolato su base omogenea di 2.078,0 milioni del 2018 (-4,4%).

Le commissioni nette ammontano a 1.794,4 milioni, con una contrazione del 3,6% rispetto a 1.860,9 milioni del 2018, dovuta essenzialmente al minor apporto delle commissioni su tenuta e gestione dei conti correnti e al venir meno delle commissioni relative all’attività di banca depositaria ceduta nel secondo semestre del 2018 (- 12,9 milioni).

Nel 2019 si osserva una positiva progressione delle commissioni nette che passano da 434,5 milioni del primo trimestre a 462,2 milioni del quarto, con un incremento del 6,4%, grazie all’apporto fornito dall’attività di consulenza e di collocamento di prodotti d’investimento, assicurativi e di credito al consumo.

Il risultato netto finanziario è pari a 332,1 milioni rispetto a 70,2 milioni dello scorso esercizio. A tale risultato hanno contribuito le plusvalenze sia da valutazione sia da cessione dell’interessenza Nexi, la ripresa di valore sui titoli obbligazionari Sorgenia e le cessioni di titoli – prevalentemente governativi – del portafoglio HTC (Hold to Collect).

Gli altri ricavi sono pari a 168,5 milioni, contro i 549,2 milioni del 2018. Tale voce include il risultato delle società partecipate valutate con il metodo del patrimonio netto, al cui interno l’apporto principale è fornito dal credito al consumo rappresentato dalla quota in Agos Ducato per 103,1 milioni, e si confronta con i 313,6 milioni del 2018 che comprendevano le plusvalenze per la cessione delle attività di banca depositaria e fund administration e dei mandati di gestione in delega degli attivi assicurativi.

In virtù delle dinamiche descritte, il totale dei proventi operativi ammonta quindi a 4.293,0 milioni, in flessione del 10,1% rispetto al 2018; escludendo nel confronto le componenti non ricorrenti rilevate al 31 dicembre 2018, la riduzione risulterebbe pari al 4,4% principalmente per effetto del già illustrato andamento del margine di interesse – da leggersi anche alla luce della già citata riduzione del rischio conseguita grazie al derisking effettuato nel 2018 – e delle commissioni.

Il totale dei costi è stato pari a 2.604,0 milioni, in calo del 6,8% rispetto al 2018, grazie a una contrazione di tutte le componenti. Le spese per il personale, pari a 1.696,5 milioni, evidenziano una riduzione del 2,1% legate anche al calo di 306 dipendenti rispetto all’anno precedente.

Le altre spese amministrative risultano pari a 907,5 milioni con una riduzione del 14,4% rispetto al 2018. Tale diminuzione è, in parte, attribuibile all’applicazione dell’IFRS 16 che prevede, per i contratti rientranti in tale principio, l’iscrizione dell’ammortamento del diritto d’uso fra le “rettifiche di valore nette su attività materiali ed immateriali” in luogo dell’iscrizione dei fitti e canoni di locazione passivi fra le “altre spese amministrative”.

Il risultato lordo di gestione si fissa così a 1.688,9 milioni in calo del 14,7% rispetto all’anno precedente.

Più che dimezzate le rettifiche nette su crediti (-59,9% a 778,5 milioni dai 1.941,1 milioni del 2018) per effetto della sensibile contrazione delle sofferenze derivante dalle azioni di derisking portate a termine nel precedente esercizio. Il costo del credito, misurato dal rapporto tra le rettifiche nette su crediti e gli impieghi netti (comprensivi dei crediti classificati in dismissione), risulta pari a 73 b.p. in netta diminuzione rispetto al dato dello scorso esercizio pari a 184 b.p..

Il risultato netto di gestione lievita quindi a 910,4 milioni, dai 39,0 milioni del 2018.

Gli altri accantonamenti e poste straordinarie sono pari a 316,7 milioni, contro i 442,3 milioni del 2018.

La voce include l’effetto del cambiamento del criterio di valutazione degli immobili e per i beni artistici di pregio adottando il fair value per gli immobili di investimento ed il valore rideterminato per gli immobili ad uso funzionale e i beni artistici di pregio pari a -158,5 milioni.

Tenuto conto che una parte della valutazione è attribuita direttamente a patrimonio per 367 milioni, il cambiamento di criterio ha prodotto un effetto positivo sulla redditività complessiva del Gruppo pari a 208,5 milioni.

La voce comprende oneri per il sistema bancario per 92,8 milioni (erano 100,2 milioni nel 2018) e accantonamenti netti a fondi rischi per 71 milioni, in netto calo dai 345,3 dell’anno precedente legati a più severe normative riguardanti le condizioni applicate alla clientela nonché per incrementare il presidio a fronte degli oneri da vertenze e reclami.

Al 31 dicembre 2019 sono stati registrati utili da cessione di partecipazioni e investimenti per 333,2 milioni che includono le plusvalenze lorde conseguite per effetto della riorganizzazione del comparto del credito al consumo (189,5 milioni) e della realizzazione della partnership con Credito Fondiario nella gestione delle attività di recupero dei crediti deteriorati (142,7 milioni).

Nel 2018 il contributo era stato pari a 173,4 milioni, derivanti quasi interamente dalle cessioni di quote partecipative effettuate nell’ambito della riorganizzazione del comparto della bancassurance.

Dopo imposte per 145,4 milioni (contro i 162,8 milioni positivi del 2018) quali l’utile netto si è fissato a 797,0 milioni, rispetto alla perdita di 59,4 milioni conseguita nello scorso esercizio.

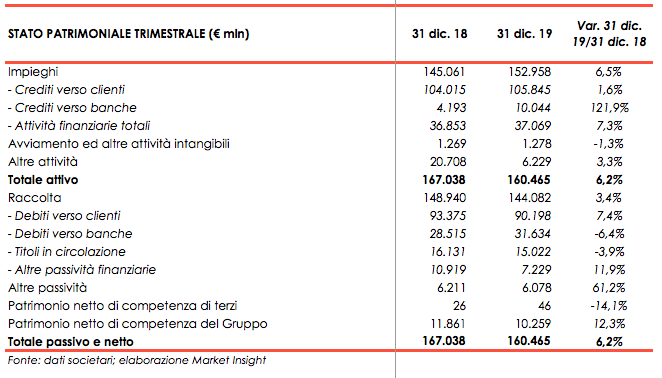

Nella tabella seguente riportiamo il confronto tra lo stato patrimoniale consolidato a fine 2018 e al 31 dicembre 2019 di Banco Bpm.

Gli impieghi netti verso la clientela ammontano al 31 dicembre 2019 a 105,8 miliardi, in crescita di 1,8 miliardi rispetto al dato del 31 dicembre 2018.

La raccolta diretta al 31 dicembre 2019 ammonta a 108,9 miliardi ed evidenzia un incremento del 7,3% rispetto a 101,5 miliardi del 31 dicembre 2018.

Al 31 dicembre 2019 il CET1 ratio è pari al 14,6%, in significativo aumento rispetto al dato di fine 2018 e pari al 12,1 per cento.