")

")

Questa data passerà alla storia e l’unico vantaggio è di poter raccontare un giorno: io ero lì.

Tra le vittime sacrificali cui verranno comunque attribuite delle responsabilità per la disfatta dei mercati finanziari figurerà sicuramente Christine Lagarde, rea di un’espressione infelice, dettata forse dall’emozione a stento contenuta quando ci si trova ad affrontare situazioni drammatiche che ha certo innescato una reazione che – ci sia concesso definire – premeditata.

L’errore a monte non è nella comunicazione del Presidente della Bce, ma della scelta da parte della massima istituzione monetaria di mantenere un’agenda ordinaria, a partire dalla riunione, orari e protocollo come se continuassimo a vivere in una situazione di normalità che tutti sappiamo non essere.

Le scelte, chi dice eccessivamente prudenti, chi insufficienti, non sarebbero state, anche in ipotesi diversa, capaci di invertire il corso degli eventi. Ma un decisionismo più immediato e meglio ancora se coordinato con atti concreti da parte di Bruxelles avrebbe forse potuto sortire un effetto diverso.

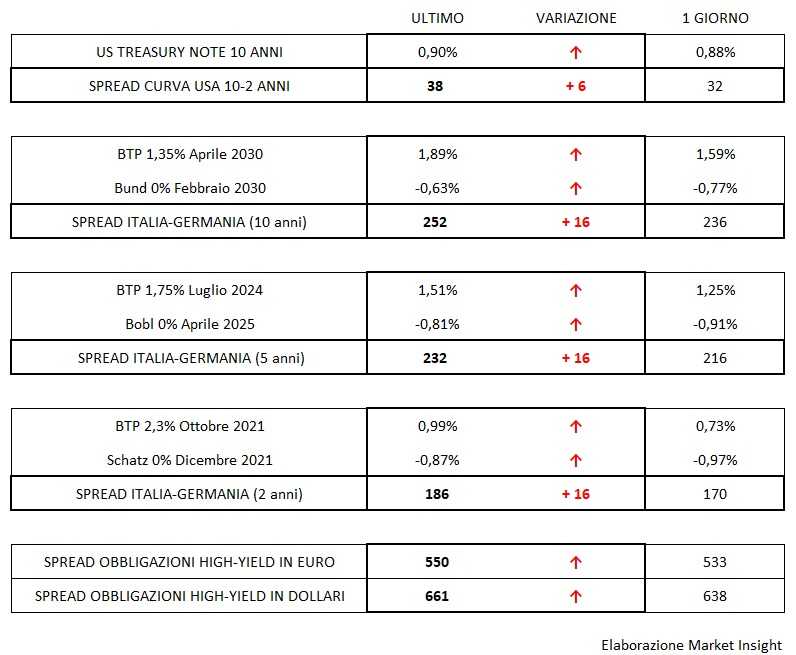

A Lagarde, quindi, il nostro rispetto, dovuto, e la nostra piena comprensione al di là del fatto di vedere il Btp svettare al 2% e lo spread allargarsi scompostamente, ma è un fenomeno comune a tutti i Paesi dell’Unione che si sono scollati a ferrea testimonianza della inconfutabile coesione politica che non si realizza firmando un trattato, tanto meno a parole, ma con i fatti.

Peraltro, lo stesso Bund perde abbondantemente terreno (20 centesimi di rendimento vista la risalita al -0.60%) e non va meglio al T-bond che segna 0.90% (sessanta centesimi in più dai minimi di inizio settimana) nonostante la nuova offensiva della Fed.

Nel panic-selling generalizzato che non ha risparmiato nemmeno l’oro sceso sotto 1600 dollari, forse una pausa sarebbe quanto mai necessaria: un week-end è troppo breve.