ed EBITDA a Euro -17mila")

pesano le banche")

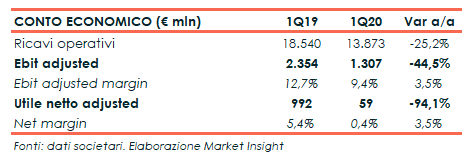

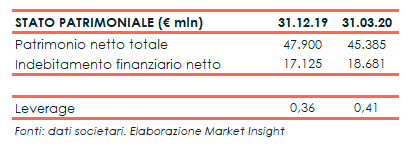

Eni ha chiuso il primo trimestre 2020 con un utile operativo adjusted in calo del 44% a 1,3 miliardi, per effetto del deterioramento dello scenario e degli impatti del Covid-19, al netto dei quali mostrerebbe un incremento del 16%. Il periodo si è chiuso con un utile netto adjusted sceso del 94% a 59 milioni per effetto anche del maggior tax rate. Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 18,7 miliardi, con un leverage a 0,41x.

Nel periodo gennaio-marzo 2020 il fatturato consolidato di Eni è diminuito del 25% a 13,9 miliardi, mentre l’utile operativo adjusted ha mostrato una riduzione del 44% a 1,3 miliardi a causa dell’effetto scenario di -1,1 miliardi e degli impatti del Covid-19 per -0,15 miliardi, al netto dei quali la performance è stata positiva per 0,2 miliardi (+16%).

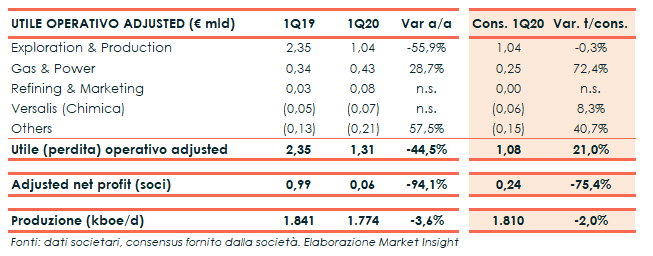

Il risultato netto adjusted di 59 milioni è diminuito del 94%, per effetto della flessione della performance operativa, dei minori risultati delle JV e altre partecipazioni industriali a causa del deterioramento del quadro macroeconomico. Inoltre, si rileva l’incremento del tax rate adjusted che si attesta al 92% (+38 punti percentuali rispetto al periodo precedente) dovuto alla crescita del tax rate della E&P (75%, +23 punti percentuali rispetto al primo trimestre 2019). Per quanto riguarda i singoli business, l’Exploration & Production, attività core del gruppo, ha riportato un Ebit adjusted in calo del 56% a 1.037 milioni dovuto per 1,1 miliardi allo scenario e per 0,17 miliardi alle minori produzioni.

Per quanto riguarda i singoli business, l’Exploration & Production, attività core del gruppo, ha riportato un Ebit adjusted in calo del 56% a 1.037 milioni dovuto per 1,1 miliardi allo scenario e per 0,17 miliardi alle minori produzioni.

Lo scenario è riferito alla flessione dei prezzi dei liquidi in relazione alla contrazione del 20% del marker Brent nel trimestre e del prezzo del gas al punto di scambio virtuale del mercato italiano PSV (-45%), solo parzialmente compensati dall’apprezzamento del dollaro nei confronti dell’euro (+3%), nonché dalla perdita connessa alla commercializzazione di volumi di gas libico non equity, che sono esitati nel mercato europeo.

La riduzione del risultato a parità di scenario è dovuta all’effetto negativo volume/mix e ai maggiori write-off di pozzi esplorativi di insuccesso, parzialmente compensati dai saving dei costi operativi.

La produzione di idrocarburi nel trimestre è diminuita del 3,6 di 1,774 milioni di boe/giorno, influenzata negativamente dalla riduzione della spettanza di idrocarburi in Libia, dovuta alle previste condizioni contrattuali, alla situazione di instabilità politica e alla riduzione di entitlement/spending, oltre alla riduzione della domanda gas, soprattutto in Egitto.

La performance operativa è stata comunque positiva, sostenuta dai ramp-up produttivi in Messico ed Algeria e da incrementi in Nigeria, Kazakhstan, Ghana ed Emirati Arabi Uniti. Tali incrementi hanno compensato il declino naturale dei giacimenti maturi e gli effetti delle fermate manutentive.

La produzione di petrolio nel trimestre è stata di 892 mila barili/giorno (887 mila barili/giorno nel trimestre 2019), mentre la produzione di gas naturale è stata di 135 milioni di metri cubi/giorno (-7,5%).

La divisione Gas & Power ha invece registrato un utile operativo adjusted di 431 milioni, con un incremento del 29% rispetto allo stesso periodo 2019 grazie al miglioramento della performance operativain entrambi i business del settore.

Il Refining & Marketing ha rilevato un utile operativo di 81 milioni nel trimestre, quasi triplicato rispetto al primo trimestre 2019 grazie al maggiore contributo della raffinazione, ai saving di costi operativi e all’incremento dei margini e dei volumi delle lavorazioni bio. Infine, Versalis ha registrato una perdita operativa di 65 milioni, in peggioramento di 19 milioni rispetto al pari periodo 2019.

Dal lato patrimoniale l’indebitamento finanziario al 31 marzo 2020 è pari a 18.681 milioni in aumento di 1.556 milioni rispetto fine 2019. Escludendo la lease liability – IFRS 16, l’indebitamento finanziario netto si ridetermina in 12.920 milioni con un aumento di circa 1,4 miliardi.

Il flusso di cassa netto da attività operativa del primo trimestre 2020 è stato di 975 milioni, con una flessione di oltre il 50% rispetto al primo trimestre 2019 a causa del deterioramento dello scenario. Il flusso di cassa netto ante variazione circolante al costo di rimpiazzo adjusted si ridetermina in 1.953 milioni, con una riduzione del 43% rispetto allo stesso periodo 2019 dovuta per 1,5 miliardi all’effetto scenario e alla variazione non cash del fair-value di derivati, per 0,15 miliardi agli impatti COVID-19 e per +0,2 miliardi alla performance.

Per quanto riguarda l’outlook 2020, Eni ha aggiornato le previsioni del prezzo Brent riducendole a 45 e a 55 $/barile per il 2020 e per il 2021. Le previsioni del prezzo del gas al PSV sono state ridotte del 15% per il 2020 e del 30% per il 2021, quelle del margine di raffinazione del 18% per il 2020.

Il gruppo ha inoltre definito le proprie risposte allo scenario di crisi in atto rivedendo il piano industriale per il 2020 ed il 2021 con l’obiettivo di salvaguardare la solidità del proprio bilancio, come comunicato lo scorso 26 marzo.

La società è comunque ben posizionata per superare l’attuale downturn del mercato grazie alla resilienza del proprio portafoglio di asset oil&gas convenzionali a basso prezzo di break-even ed alla solidità della posizione finanziaria netta. Al 31 marzo 2020, la Compagnia dispone di una riserva di liquidità di circa 16 miliardi di cui 3,6 miliardi di attivi di tesoreria, 6,6 miliardi investiti in attività liquide, 1,1 miliardi di crediti finanziari a breve e 4,7 miliardi di linee di credito committed.