trainata dal lusso")

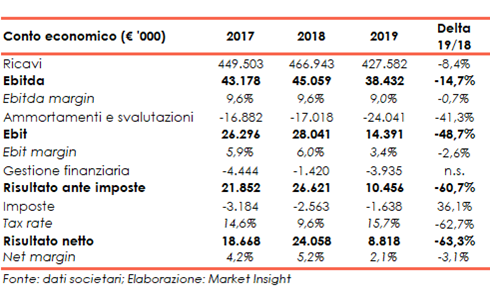

Il 2019 non è stato un anno positivo per Prima Industrie, che ha visto i margini flettere. I ricavi sono scesi dell’8,4% a 427,6 milioni e l’Ebitda è diminuito del 14,7% a 38,4 milioni, mentre l’Ebit è crollato del 48,7% a 14,4 milioni e l’utile netto del 63,3% a 8,8 milioni. In contrazione anche la marginalità, con l’Ebit margin passato dal 6% al 3,4% e il net margin dal 5,2% al 2,1%. Dati non confortanti, sui quali si profilano ora le nuove insidie connesse alla pandemia Covid-19 con i correlati blocchi di molti settori importanti quali aviation ed automotive, ma anche l’edilizia.

MODELLO DI BUSINESS

Prima Industrie è specializzata nello sviluppo, produzione e commercializzazione di sistemi laser per applicazioni industriali e macchine per la lavorazione della lamiera, oltre ad elettronica industriale e tecnologie laser.

Il Gruppo è strutturato in tre divisioni:

- Prima Power, che sviluppa, produce e commercializza macchine laser e per la lavorazione della lamiera: macchine laser 2D e 3D, sistemi di foratura laser, punzonatrici & sistemi combinati, piegatrici & pannellatrici;

- Prima Electro, che comprende lo sviluppo, la realizzazione e la commercializzazione di componenti elettronici di potenza e di controllo e di sorgenti laser di alta potenza per applicazioni industriali;

- Prima Additive, che sviluppa, produce e commercializza soluzioni di additive manufacturing con le tecnologie Powder Bed Fusion e Laser Metal Deposition.

CONTO ECONOMICO

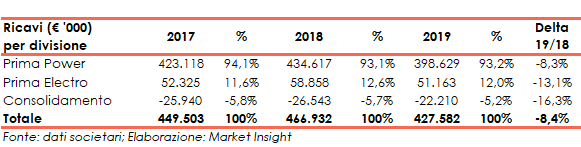

Nel 2019 i ricavi sui sono attestati a 427,6 milioni in calo rispetto ai 466,9 milioni dell’esercizio precedente A causa della contrazione del fatturato delle due divisioni Prima Power e Prima Electro.

L’Ebitda è diminuito da 45,1 milioni (9,6% dei ricavi) a 38,4 milioni (9% del fatturato) dell’esercizio precedente. Escludendo gli effetti derivanti dall’applicazione dell’IFRS16, l’Ebitda è stato di 32,8 milioni.

Una dinamica determinata dal calo di entrambe le divisioni: l’Ebitda di Prima Power è diminuito del 17,7% a 33,2 milioni e quello di Prima Electro è sceso del 16,8% a 4,4 milioni.

Dopo ammortamenti aumentati da 17 milioni a 24 milioni, di cui 5,4 milioni dovuti all’IFRS 16, l’Ebit è calato da 28 milioni (6% dei ricavi) a 14,4 milioni (3,4% del fatturato) Al netto dell’applicazione dell’IFRS 16, l’Ebit è stato di 14,1 milioni.

Anche in questo caso la dinamica è riconducibile alla contrazione di entrambi i business: l’Ebit di prima Power è diminuito del 43% a 15,5 milioni mentre quello di Prima Electro si è tinto di rosso per 1 milione da 1,3 milioni di utile del 2018.

Infine, dopo il minore assorbimento della gestione finanziaria, passata da -1,4 milioni a -3,9 milioni, ela riduzione del carico fiscale da 2,6 milioni (tax rate del 9,6%) a 1,6 milioni (tax rate del 15,7%), l’utile netto segna una diminuzione da 24,1 milioni a 8,8 milioni.

Il net margin è pertanto sceso dal 5,2% al 2,1%.

BREAKDOWN RICAVI

Nell’esercizio 2019 i ricavi sono diminuiti da 466,9 milioni a 427,6 milioni a causa delle performance negative di entrambe le divisioni Prima Power e Prima Electro, i cui fatturati sono arretrati rispettivamente da 434,6 milioni a 398,6 milioni (93,2% del totale) e da 58,9 milioni a 51,2 milioni. (12,0% del totale).

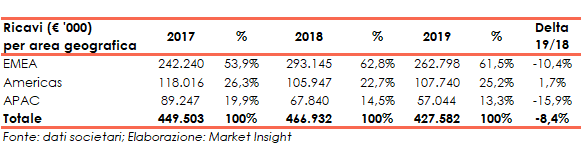

A livello geografico, l’area EMEA ha generato ricavi per 262,8 milioni (61,5% del totale) in diminuzione rispetto ai 293,1 milioni del 2018 (62,8% del totale). I principali Paesi di destinazione sono stati l’Italia (18% del totale), la Russia e l’Europa orientale (9,5% del totale), i Paesi del Nord Europa (7,3% del totale), Germania, Austria e Svizzera (7,2% del totale) e la Spagna e il Portogallo (6,9% del totale).

Anche l’area Asiac Pacific ha registrato un fatturato in calo da 67,8 milioni (14,5% del totale) a 57 milioni (13,3% del totale), nonostante un buon andamento della Cina che rappresenta il 9,9% del totale consolidato.

Al contrario i ricavi realizzati nelle Americhe sono aumentati da 105,9 milioni (22,7% del totale) a 107,7 milioni (25,2% del totale).

In base ai dati al 30 settembre 2019, ultimi comunicati dal management, i settori a cui il Gruppo si rivolge sono principalmente l’edilizia (15,4% del fatturato), l’automotive (12,3%), la siderurgia (12,0%), gli elettrodomestici (11,5%), la meccanica (9,8%) e l’aviation (7,2%). Inoltre, un contributo pari al 26,6% è pervenuto dai subappalti.

Nel corso del 2019 il gruppo ha acquisito ordini pari a 410,4 milioni rispetto ai 471,2 milioni del 2018. Nonostante il calo degli ordinativi e a fronte di un marcato rallentamento del mercato automotive, si sono riscontrati il buon andamento delle commesse provenienti dal segmento aerospace ed un trend positivo nel mercato after-sales. Il book to bill è pertanto passato dall’1,01x allo 0,96x.

Pertanto, il portafoglio ordini consolidato non inclusivo dell’after-sales al 31 dicembre 2019 ammontava a 142,3 milioni in diminuzione rispetto ai 169,4 milioni di fine 2018.

STATO PATRIMONIALE

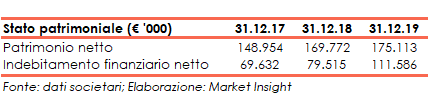

Al 31 dicembre 2019 il patrimonio netto era pari a 175,1 milioni (con un ratio Total asset / equity pari al 2,06x) in aumento rispetto ai 169,8 milioni del 31 dicembre 2018 (ratio tota asset / equity al 2,15x).

Aumenta l’indebitamento finanziario netto dai 79, 6 milioni di fine 2018 ai 111,6 milioni di fine 2019. Il dato comprende i debiti per leasing, pari a 8,7 milioni al 31 dicembre 2018 e a 38,9 milioni al 31 dicembre 2019.

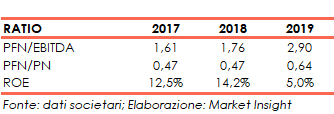

RATIOS

L’incremento dell’indebitamento finanziario netto e la contrazione dell’Ebitda hanno determinato il deterioramento del rapporto PFN / Ebitda da 1,76x a 2,90x.

Inoltre, in presenza dell’espansione dell’Equity e l’aumento dell’indebitamento finanziario netto, è peggiorano anche il ratio PFN / Equity è passando dallo 0,47x del 2018 allo 0,64x del 31 dicembre 2019.

Infine, a causa principalmente della riduzione dell’utile netto, il roe è diminuito dal 14,2% al 5%.

STRATEGIA

L’impegno del Gruppo è focalizzato sulla maggiore efficienza e sul controllo dei costi con l’obiettivo di migliorare la propria redditività, anche grazie agli investimenti effettuati negli ultimi anni.

OUTLOOK

Il management ritiene complicato fare previsioni sull’andamento dell’esercizio in corso a causa del diffondersi dell’emergenza sanitaria da Covid-19 che ha creato forti incertezze sull’outlook macroeconomico dell’anno.

Il Gruppo sta inoltre attivando tutte le misure necessarie per coniugare al meglio sia la tutela della salute dei dipendenti sia le esigenze della clientela nel mondo.

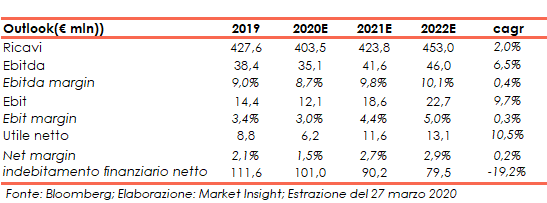

Per il 2020 il consensus prevede un calo dei risultati con i ricavi a 403,5 milioni, l’Ebitda a 35,1 milioni (8,7% del fatturato), l’Ebit a 12,1 milioni (3,0% dei ricavi) e l’utile netto a 6,2 milioni (1,5% dl fatturato).

Tuttavia, alla fine dell’esercizio 2022 gli analisti si aspettano un fatturato a 453 milioni (cagr del +2%), l’Ebitda a 46 milioni (cagr del +6,5%), l’Ebit a 22,7 milioni (cagr del +9,7%) e l’utile netto a 13,1 milioni (cagr del +10,5%)

Sempre alla fine del 2022 l’Ebitda margin è atteso al 10,1% (9% nel 2019) mentre l’Ebit margin dovrebbe attestarsi sul 5% (3,4% nel 2019) e il net margin al 2,9% (2,1% nel 2019).

Proiezioni sulle quali ora è scesa l’incertezza causata dagli effetti della pandemia Covid 19, i cui effetti nel medio-lungo nessuno è in grado di prevedere, anche se è certo che nel breve saranno disastrosi per molti settori industriali e tali effetti potrebbero ricadere sul medio termine se gli interventi dei Governi si dimostrassero inefficaci o incapaci ad invertire il crollo attuale.

Da un punto di vista strutturale, l’indebitamento finanziario netto, al 31 dicembre 2022, è visto in calo del 19,2% a 79,5 milioni.

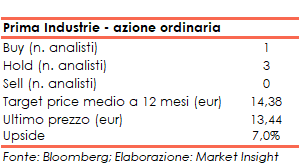

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 14,38 euro, ovvero il 7,0% sopra alla chiusura del 29 aprile 2020 a 13,44 euro, con gli analisti che si sono espressi con 3 raccomandazioni hold, 1 raccomandazione buy e nessun sell.

BORSA

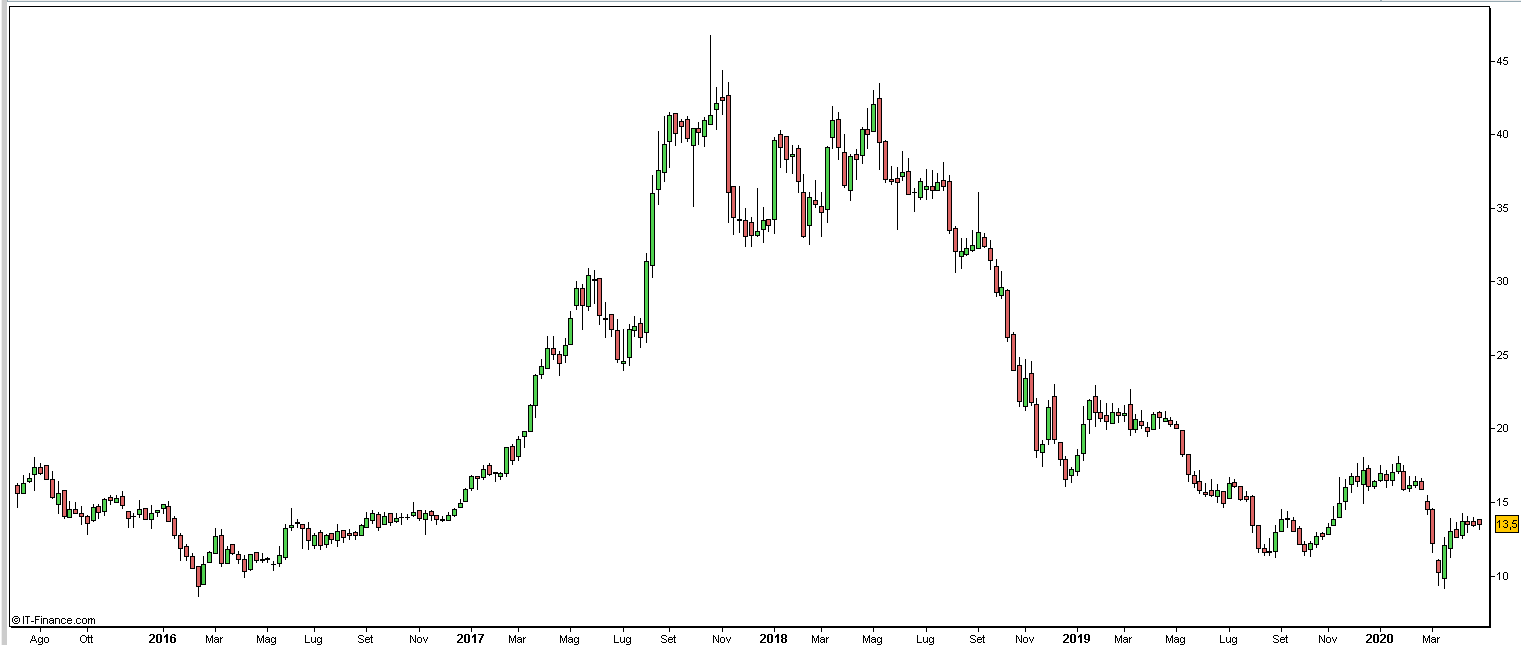

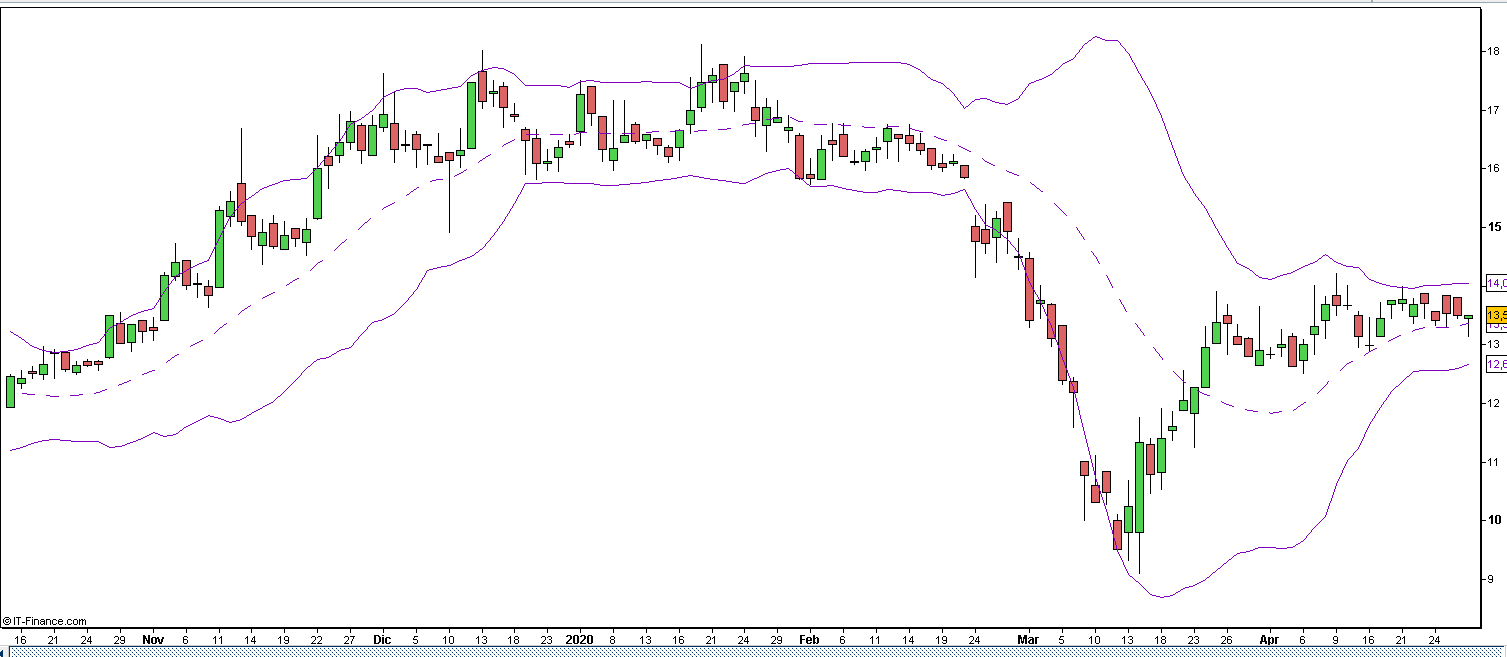

Dopo un inizio 2020 in cui il titolo si mosso in un canale orizzontale tra i 16,00 euro a 17,70 euro, dal 21 febbraio è proseguito il trend ribassista, iniziato a maggio 2018 quando l’azione valeva 41,60 euro, che ha portato il titolo a chiudere la seduta del 12 marzo sui minimi da febbraio 2016 a 9,60 euro.

Quest’ultimo movimento discendente che ha interessato tutto il mercato azionario, è stato innescato dalla diffusione del coronavirus Covid-19.

L’azione è quindi rimbalzata arrivando a scambiare sugli attuai valori a 13,44 euro in un range compreso tra la media mensile dei prezzi e la banda di Boellinger superiore che si sta configurando come un nuovo canale orizzontale.

Pertanto, da inizio anno, aperto a 16,62 euro, il titolo ha perso il 19,1%