")

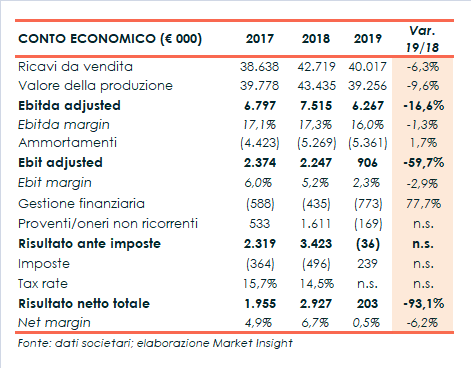

Crollano i margini reddituali e scendono le vendite nel 2019, mentre per il 2020 si profilano gli effetti della pandemia Covid-19. Marzocchi Pompe ha risentito delle difficoltà del comparto auto ed ha chiuso il 2019 con una diminuzione dei ricavi del 6,3% a 40 milioni, seguita da un Ebitda adj in calo del 16,6% a 6,3 milioni ed un crollo dell’Ebit adj a 906 mila euro (-60% circa) e dell’utile netto a 203 mila (2,9 milioni nel 2018). Problematico anche questo 2020, causa pandemia Covid-19, anche se il board, pur non fornendo previsioni, conferma i driver di crescita già comunicati in fase di Ipo.

Modello di Business

Marzocchi Pompe è attiva da quasi sessant’anni nella progettazione, produzione e commercializzazione di pompe e motori ad ingranaggi ad elevate prestazioni, destinati ai settori Industriale, Mobile e Automotive. La società si avvale di un network distributivo internazionale dislocato in oltre 50 Paesi.

La società bolognese ha raggiunto la leadership nella propria nicchia di mercato grazie alle elevate prestazioni ed alla grande affidabilità che caratterizzano la gamma di prodotti, in grado di coprire la maggior parte delle esigenze del mercato in termini di cilindrate ed interfacciamento.

La società bolognese ha raggiunto la leadership nella propria nicchia di mercato grazie alle elevate prestazioni ed alla grande affidabilità che caratterizzano la gamma di prodotti, in grado di coprire la maggior parte delle esigenze del mercato in termini di cilindrate ed interfacciamento.

Il prodotto di punta della società, coperto da due brevetti, è rappresentato dalla famiglia di pompe denominata Elika, pompa a rotori elicoidali coniugati estremamente silenziosa che può essere usata in molte applicazioni, anche in sostituzione di pompe non a ingranaggi esterni più costose.

Il business di Marzocchi Pompe è inoltre caratterizzato da un processo produttivo fortemente verticalizzato, che permette di realizzare internamente la maggior parte dei componenti chiave del prodotto, tramite lavorazioni tecnologicamente all’avanguardia ed in gran parte automatizzate.

Ultimi Avvenimenti

A fine 2019 Marzocchi Pompe ha siglato un accordo con un’importante player a livello mondiale per la produzione della pompa Elika (a bassa rumorosità) nata da una profonda collaborazione tecnica con il cliente, per un’applicazione automotive nel settore del powertrain. L’accordo prevede una commessa con un fatturato annuo di circa 1,5 milioni a partire dal secondo semestre 2020, con una durata minima di quattro anni.

La collaborazione, ha commentato il Ceo Gabriele Bonfiglioli, “rappresenta un segnale importante delle opportunità che l’azienda può cogliere nel settore automotive, che subisce un calo dei volumi ma vive una fase di grande fermento per lo sviluppo di nuovi progetti, soprattutto nell’ambito dell’elettrificazione”.

La collaborazione, ha commentato il Ceo Gabriele Bonfiglioli, “rappresenta un segnale importante delle opportunità che l’azienda può cogliere nel settore automotive, che subisce un calo dei volumi ma vive una fase di grande fermento per lo sviluppo di nuovi progetti, soprattutto nell’ambito dell’elettrificazione”.

Al fine di rispondere al meglio alle crescenti esigenze degli utilizzatori nell’ambito delle applicazioni nel settore automotive, la società intende puntare sempre più sulla gamma Elika, uno dei principali driver di crescita per i prossimi anni.

Conto Economico

Nel 2019 il valore della produzione del gruppo è diminuito a 39,3 milioni (-9,6%), con ricavi da vendita in calo del 6,3% 40 milioni, peraltro previsto dal management, dovuto quasi esclusivamente all’andamento del mercato automotive, che vale circa un terzo del totale. Sostanziale tenuta invece per il settore industriale e mobile (core business storico di Marzocchi Pompe).

Sul fronte dei margini l’Ebitda adjusted, al netto di componenti non ricorrenti negative per 169 mila nel 2019 e positive per 1,6 milioni nel 2018, segna un calo del 16,6% 6,3 milioni, in particolare per i maggiori costi del personale connessi al rafforzamento dell’organico e del diverso mix delle vendite con prevalenza di pompe più piccole a minore marginalità. L’Ebitda margin adjusted diminuisce dal 17,3% al 16%.

L’Ebit adjusted si ferma poi a 906 mila (2,2 milioni nel 2018) con una marginalità al 2,3% (5,2% a fine 2018) dopo ammortamenti pari a 5,4 milioni (+1,7%) e comprensivi di ammortamenti non operativi per 1,2 milioni connessi alla rivalutazione di cespiti aziendali.

Contabilizzati oneri finanziari netti per 773 mila euro (435mila nel 2018), comprensivi di costi one-off (270mila euro) generati dalla rinegoziazione del debito relativo al finanziamento LBO (Leveraged Buy-Out), e imposte positive pari a 239 mila (negative per 496 mila nel 2018), il 2019 chiude con un utile netto di 203 migliaia, in riduzione rispetto ai 2,9 milioni del 2018.

Breakdown Ricavi

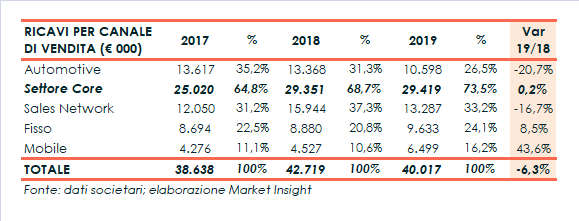

A livello di singoli canali di vendita, si rileva il rallentamento del settore Automotive per effetto combinato della riduzione di fornitura di un cliente cinese, che ha iniziato ad approvvigionarsi in loco, e delle minori richieste di micro pompe del principale cliente, con il quale tuttavia è in essere un accordo quadro di fornitura a volumi e margini garantiti.

Il settore core, mostra una sostanziale stabilità a 29,4 milioni (+0,2%), +2,3% al netto di ricavi straordinari 2018 per 630mila euro e in considerazione del rallentamento registrato nell’ultimo trimestre 2019. Inoltre, a fronte della leggera crescita dei volumi di vendita, il settore ha risentito del citato cambiamento del mix delle vendite, che ha comportato un prezzo di vendita medio unitario più basso rispetto al 2018.

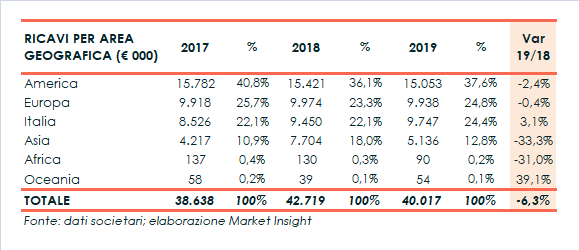

La composizione del giro d’affari per area geografica mostra una diversificazione sostanzialmente in linea con il 2018. L’America, si conferma primo mercato di sbocco del gruppo. nonostante il calo del 2,4%, seguita da Italia (+3,1% a 9,7 milioni) ed Europa (-0,4% a 9,9 milioni), pari rispettivamente al 24,4% e 24,8%. Bene anche l’Oceania seppure ancora poco significativa.

Di rilievo il calo del giro d’affari in Asia (-33% a 5 milioni), che nel 2018 aveva beneficiato però di una fornitura one-shot per 3,5 milioni, e Africa (-31% a 90 mila), la cui incidenza è tuttavia marginale.

Stato Patrimoniale

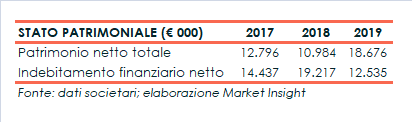

Sul fronte patrimoniale gli 8 milioni lordi introitati con l’aumento di capitale connesso all’ingresso in borsa (16 luglio 2019) hanno migliorato sia il patrimonio netto, salito a 18,7 milioni (11 milioni circa nel 2018), sia l’indebitamento finanziario netto, passato da 19,2 milioni di fine 2018 a 12,5 milioni. Inoltre, nell’anno la società ha rinegoziato l’indebitamento acceso con l’operazione di LBO e sostituito con linee che hanno determinato oltre ai minori oneri finanziari prospettici, l’eliminazione dei covenants e del pegno sulle azioni.

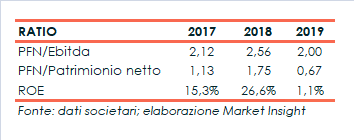

Ratio

I mezzi introitati con la quotazione hanno consentito inoltre il miglioramento della struttura patrimoniale.

Scende infatti sotto l’unità il quoziente di indebitamento a 0,67x (1,75x nel 2018) e migliora l’indicatore del ripagamento del debito a 2 volte (2,56x nel 2018).

Il Roe mostra un trend altalenante, connesso prevalentemente all’andamento dell’utile netto, passando dal 15,3% del 2017 al 26,6% di fine 2018 per scende poi all’1,1% nel 2019.

Outlook

Per quanto riguarda l’impatto generato dalla pandemia sull’esercizio in corso, l’organo amministrativo nella consapevolezza che inciderà sul mercato a livello mondiale “non dispone di informazioni sufficienti per formulare previsioni sull’andamento, nonostante rimanga alta l’aspettativa di consolidare nei prossimi anni il proprio posizionamento nel mercato delle pompe ad ingranaggi”.

Tuttavia, Marzocchi Pompe conferma i driver di crescita già comunicati in fase di Ipo, proseguendo con gli investimenti in R&D per ampliare la gamma prodotti, aumentare la penetrazione su applicazioni mobili e industriali come carrelli elevatori (mobili) e macchine per iniezione plastica (industriale), nonché sviluppare nuovi prodotti innovativi per il mercato Automotive.

EnVent Capital Markets, in uno studio di fine aprile 2020 indica che, nonostante un rallentamento nel 2020, le molteplici applicazioni di prodotto del settore core, potrebbero dimostrarsi resilienti e l’Automotive dovrebbe beneficiare dei cambiamenti tecnologici in atto nel settore. Pertanto, gli analisti si attendono una ripresa dal 2021, sostenuta dalla gamma Elika e dalle pompe elettromeccaniche che presentano margini più elevati, associata anche alla riduzione dei costi.

In relazione all’attuale situazione, gli analisti hanno simulato per il 2020 un doppio scenario delle vendite. Nel primo (carenza di produzione), le vendite sono viste in calo del 10%, mentre nel secondo (calo della domanda), la riduzione sale al 20%.

In entrambe i casi, si attendono un recupero e un ritorno sui livelli ante Covid-19 nel biennio successivo. Ipotizzata una riduzione del costo del personale (-10% nel 2020) nonché alcuni risparmi sui costi relativi ai materiali e alle spese generali. Atteso entro il 2022 un pieno recupero della redditività con un risultato vicino al pareggio nel 2020 e una ripresa nei due anni successivi.

Borsa

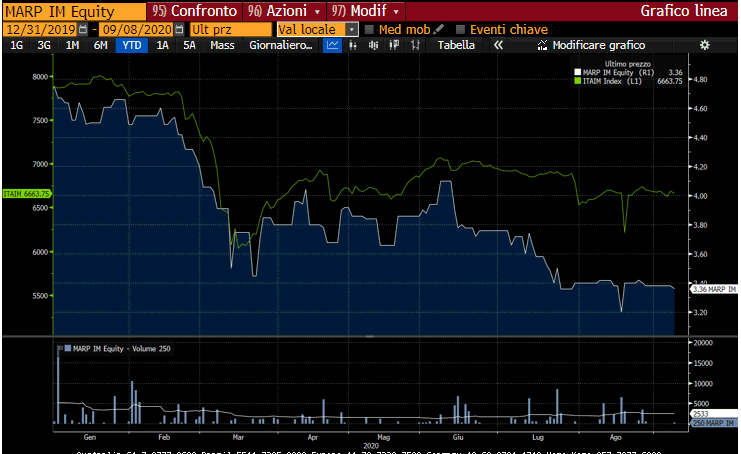

La negativa performance dei fondamentali e l’incertezza sul futuro prossimo, si riflettono sulle quotazioni di Marzocchi Pompe. Dopo il massimo da inizio anno segnato il 2 gennaio a 4,75 euro, i corsi azionari hanno evidenziato una costante discesa, acutizzatasi in concomitanza dello shock delle borse causato dell’emergenza Coronavirus.

Toccato il minimo a 3,2 euro il 18 agosto, l’azione viaggia oggi in area 3,3 euro e da inizio 2020 ha perso il 30%, rispetto al 15% del Ftse Aim Italia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Marzocchi Pompe