")

CBRE ha pubblicato il nuovo studio dedicato alle prospettive del settore immobiliare della regione EMEA per il 2021, dopo un 2020 che resterà alla storia come un anno di forti cambiamenti inevitabilmente innescati dalla diffusione del Covid-19.

L’analisi della società statunitense, specializzata in servizi immobiliari commerciali e di investimento, parte da una panoramica sull’economia dell’area Euro che, secondo le stime, vedrà il GDP rimbalzare del 4,6% nel 2021 dopo un 2020 in calo del 7,3%. Focus anche sulla politica monetaria, che resterà ultra-accomodante per un periodo di almeno 18 mesi.

Lo scenario illustrato, insieme alle recenti notizie riguardanti lo sviluppo di un vaccino, lascia intravedere un sentiment positivo in grado di determinare un percorso di recupero dei diversi segmenti del settore immobiliare nel futuro prossimo.

Segmento Uffici

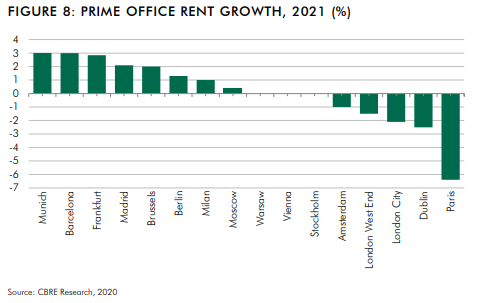

Le proiezioni di CBRE mostrano ancora un incremento di prime rent growth per Milano che salirà dell’1%, sovraperformando altre importanti piazze europee come Londra (Londra West End circa -1,5%; London City -2%) e Parigi (circa -6,2%).

Le proiezioni di CBRE mostrano ancora un incremento di prime rent growth per Milano che salirà dell’1%, sovraperformando altre importanti piazze europee come Londra (Londra West End circa -1,5%; London City -2%) e Parigi (circa -6,2%).

Sebbene il quadro non sia ancora chiaramente delineato, nel 2021 assisteremo a un recupero generale dei volumi di affitto, sostenuti da una combinazione dei seguenti fattori: rafforzamento della domanda con ripresa economie; minori misure di contenimento agli investimenti aziendali; nuovi sviluppi che completano e offrono opportunità di pre-locazione; ricerca di una migliore qualità.

Una notizia positiva per Coima Res che presenta un’esposizione a uso ufficio (85%) concentrata proprio nella città Meneghina (90%) e nell’innovativo distretto di Porta Nuova (50%), con immobili caratterizzati da un alto livello di attenzione alla sostenibilità.

Ricordiamo in merito come la società milanese ritiene che nei prossimi anni la polarizzazione tra quartieri qualificati e quartieri indifferenziati registrerà un’ulteriore accelerazione, favorendo i primi (superiori rispetto alla media in termini di accessibilità-mezzi pubblici, servizi, opzioni di wellness, disponibilità parchi pubblici e grado diversificazione d’uso) che attraggono maggiormente domanda di qualità.

Segmento Retail

La seconda ondata di infezioni e le misure restrittive hanno influenzato l’andamento del segmento retail, producendo una maggiore incertezza di breve termine. Sebbene i tempi e i dettagli delle diverse misure variano da paese a paese, l’attuale approccio comune verso un’apertura limitata sta avendo chiaramente un impatto negativo.

Nel medio termine il pieno recupero delle principali città europee resta influenzato da diverse dinamiche, quali un diffuso ritorno in presenza in ufficio, dal turismo e dai viaggi d’affari. E’ doveroso sottolineare in merito come la mobilità internazionale sia prevista ritornare a livelli pre-pandemici solamente entro la fine del 2024.

Segmento Hotels

Nel 2021 il contesto continuerà a confermarsi sfidante per il settore degli alberghi e hotels, sebbene l’allineamento di aspettative tra buyer e sellers favorirà un maggiore flusso di operazioni.

La disponibilità di un vaccino per COVID-19 avrà un profondo impatto sulla traiettoria della ripresa della domanda alberghiera. CBRE ipotizza che, con un vaccino somministrato dalla metà alla fine del 2021 e tenendo conto delle conseguenze socio-economiche del virus, i ricavi degli hotel ritorneranno ampiamente ai livelli pre-pandemici nel 2024. Una velocità di recupero influenzata al tempo stesso dall’ubicazione degli hotel, dalla condizione fisica, nonché da gestione e posizione di mercato.

Segmento Logistica

La forte domanda di e-commerce in primo piano e la riconfigurazione della supply chain supportano le prospettive del settore che, nonostante il difficile contesto macroeconomico, ha generato ottime performance.

La concorrenza verso strutture logistiche moderne e ben posizionate ha portato nuovi record per gli affitti logistici in diversi mercati in tutta Europa. Le previsioni evidenziano una maggiore crescita degli affitti nelle località urbane in relazione alla maggiore domanda da parte degli occupanti dell’e-commerce. Si prevede inoltre un ampliamento del differenziale tra affitti primari e secondari.

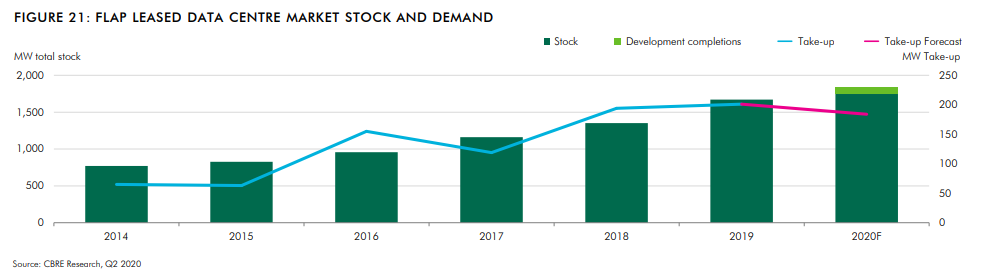

Segmento Data Centre

La digital transformation delle aziende e l’esplosione dei consumi online ha sostenuto il mercato dei data centers che, secondo CBRE, presenteranno prospettive interessanti anche nel 2021.

Segmento Residenziale

Infine, il settore residenziale ha mostrato una prova di resilienza, reggendo meglio l’urto del Covid-19 rispetto ad altri comparti. Il multifamily ha registrato robusti livelli di occupazione e riscossione degli affitti, sostenuti dal bisogno base di alloggi e dagli interventi del governo, come i programmi di sostegno al lavoro che hanno protetto i redditi durante la crisi COVID-19. La domanda continuerà tuttavia a essere sotto pressione nel 2021 e gli operatori dovranno rivedere le strategie per mantenere i tassi di locazione, l’occupazione e la riscossione degli affitti.