trainata dal lusso")

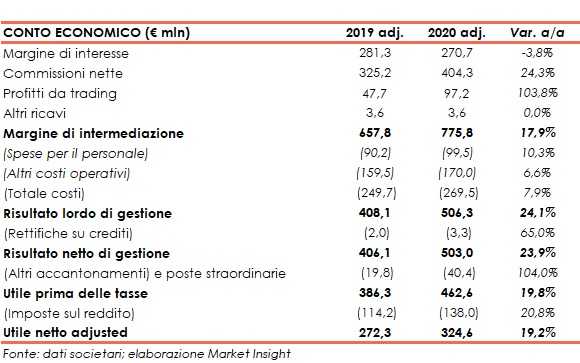

Fineco ha chiuso il 2020 con un margine di intermediazione balzato a 775,8 milioni (+17,9% a/a), grazie al contributo significativo delle commissioni nette e dei profitti da trading. Il periodo si è chiuso con un utile netto di 324,5 milioni (+19,2%).

“Il 2020 ha rappresentato un anno di crescita impetuosa per Fineco, dimostrando l’efficacia del suo modello di business diversificato e al tempo stesso la grande capacità di attrazione in un contesto che ha visto i clienti sempre più alla ricerca di soluzioni di qualità.

È con queste parole che Alessandro Foti, Ad e Dg di Fineco, ha commentato i conti del 2020.

“La risposta positiva alle iniziative sviluppate in collaborazione con i nostri consulenti finanziari per investire la liquidità ha sostenuto la crescita dell’area investing; a queste

si è accompagnato inoltre il forte sviluppo dei clienti interessati a interagire con i mercati attraverso le nostre piattaforme.

Il Dna digitale di Fineco ha contribuito a mantenere sostenibile questa svolta, rappresentando la base per un’ulteriore espansione della piattaforma tramite nuovi progetti, e supportando la spinta verso il raggiungimento di obiettivi ESG ancora più ambiziosi”, ha aggiunto il manager.

Il margine di intermediazione si è attestato a 775,8 milioni (+17,9% a/a), al cui interno le commissioni nette sono balzate a 404,3 milioni (+24,3%), per effetto della crescita dell’area Brokerage (+68,6%), grazie all’effetto combinato dell’aumento della base di clientela operativa sulla piattaforma della Banca, all’ampliamento della quota di mercato, alla rivisitazione dell’offerta e all’aumento della volatilità.

Positivo l’apporto dell’area Investing (+7,8%), grazie al contributo di Fineco Asset Management, e dell’area Banking (+45,7%) grazie all’apporto derivante dal repricing sui conti correnti.

In calo il margine di interesse (-3,8% a 270,7 milioni), a causa principalmente alla discesa

dei tassi d’interesse di mercato, attenuata grazie al contributo positivo dell’effetto volumi, dell’aumento dell’attività di lending e a una gestione più dinamica della Tesoreria (nella voce sono stati ricondotti anche i proventi generati dall’attività di prestito titoli effettuata dalla tesoreria del gruppo Fineco).

I profitti da trading sono più che raddoppiati a 97,2 milioni; andamento favorito principalmente dal contributo relativo all’area Brokerage (87,4 milioni, +111,5%).

I costi operativi sono aumentati a 269,5 milioni (+7,9%). Il costo del personale è cresciuto a 99,5 milioni (+10,3%) per l’aumento dei dipendenti (saliti da 1.225 a 1.262) e per la progressiva internalizzazione di alcuni servizi post uscita dal gruppo UniCredit, mentre gli altri costi sono saliti a 170 milioni (+6,6%) a seguito dell’avvio della campagna di marketing nel Regno Unito (7,2 milioni). Il cost/income ratio al netto delle poste

non ricorrenti è pari al 34,7% (-3,2 p.p. a/a).

Le dinamiche sopra esposte hanno determinato un risultato lordo di gestione balzato a 506,2 milioni (+24,1%) e, dopo rettifiche su crediti salite a 3,3 milioni (da 2 milioni; incremento dovuto principalmente all’aggiornamento effettuato nel secondo trimestre 2020 dello scenario macroeconomico in seguito all’emergenza sanitaria causata dal Covid-19, come richiesto dal principio contabile IFRS9), il risultato netto di gestione è salito a 503 milioni (+23,9%).

Il periodo si è chiuso con un utile netto di 324,5 milioni (+19,2%).

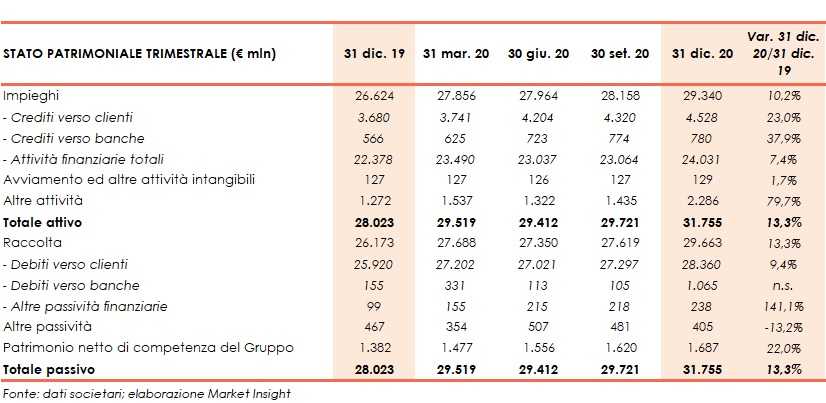

Sul fronte patrimoniale, al 31 dicembre 2020 gli impieghi salgono a 29,3 miliardi (+10,2% rispetto a fine 2019), grazie alla crescita di quelli verso la clientela (+23% a 4,5 miliardi rispetto al 31 dicembre 2019) e delle attività finanziarie (+7,4% a 23 miliardi rispetto a fine 2019).

La raccolta cresce a 29,7 miliardi (+13,3% rispetto al 31 dicembre 2019), con il contributo di quella da clientela (+9,4% a 28,4 miliardi rispetto a fine 2019).

Dal lato della solidità patrimoniale, a fine dicembre 2020 il CET1 (comprensivo anche dell’ammontare del dividendo 2019 revocato dal cda del 6 aprile 2020) si attesta al 28,56% rispetto al 24,12% pro-forma al 31 dicembre 2019 (18,12% il dato riportato nel bilancio 2019 approvato dal cda l’11 febbraio 2020).