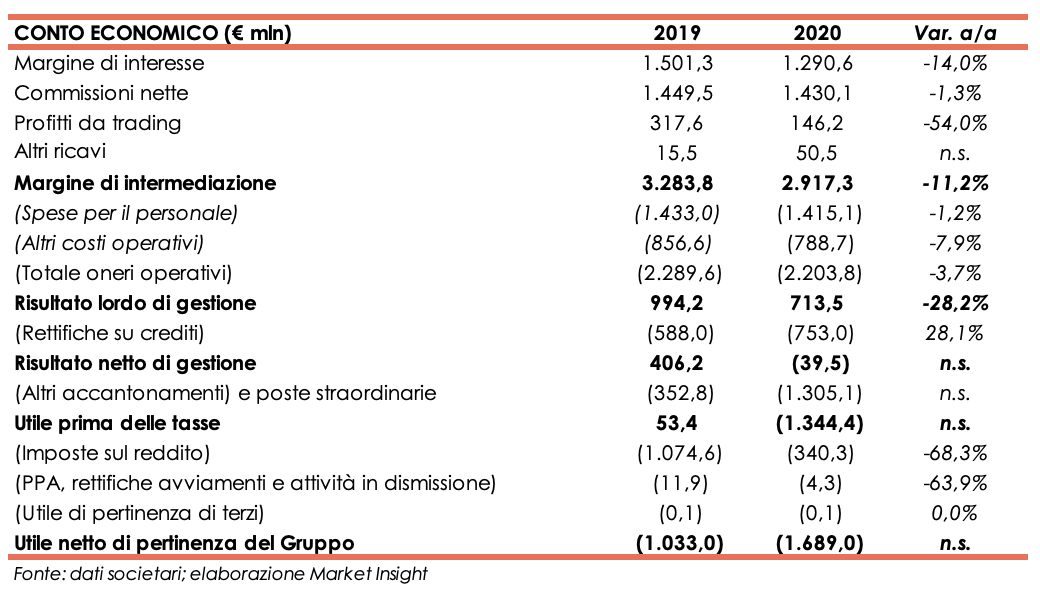

Mps ha chiuso il 2020 con un margine di intermediazione pari a 2.917,3 milioni (-11,2% a/a), a seguito del calo dei ricavi core. Il periodo ha registrato una perdita netta di 1.689 milioni (rosso di 1.033 milioni nel 2019), risentendo di maggiori rettifiche legate allo scenario macro delineatosi con la pandemia e di altre componenti negative straordinarie, in primis i maggiori accantonamenti per rischi legali.

Il 2020 di Mps è stato influenzato dagli effetti legati alla crisi sanitaria determinata dalla diffusione del virus Covid-19.

Oltre che in parte sull’attività, gli impatti della pandemia si sono riflessi anche sul costo del credito, penalizzato dagli effetti derivanti dal mutato scenario macroeconomico delineatosi con il diffondersi della pandemia, che ha influenzato i livelli di rischiosità del portafoglio.

Inoltre, sul risultato hanno pesato anche le svalutazioni delle DTA, sempre in funzione del nuovo scenario macroeconomico e altre componenti non operative negative legate ad accantonamenti per fronteggiare potenziali rischi legali, oneri riferibili all’operazione di scissione a favore di AMCO e oneri legati all’uscita del personale.

Il margine di intermediazione si è fissato a 2.917,3 milioni (-11,2% a/a), risentendo del calo delle componenti principali.

Il margine di interesse è ammontato a 1290,6 milioni (-14%), a seguito delle cessioni di crediti Utp effettuate nel corso del 2019 e dal deconsolidamento del portafoglio Hydra, della conclusione a giugno 2019 della vendita della controllata belga, del ritorno sul mercato della raccolta istituzionale, del minor contributo del portafoglio titoli e del calo dei rendimenti dell’attivo guidato dall’andamento dei tassi di interesse e da minori volumi di impieghi commerciali fruttiferi. La voce ha beneficiato dagli effetti positivi legati all’accesso alle aste Tltro per 129 milioni, in parte compensati dal maggior costo dei depositi presso banche centrali per 39 milioni.

Le commissioni nette sono leggermente scese a 1.430,1 milioni (-1,3%), influenzate dalla ridotta operatività della rete avvenuta nei mesi di lockdown che ha penalizzato le commissioni su credito al consumo, per minori provvigioni su crediti intermediati, e le commissioni da servizi. In calo le commissioni di gestione del risparmio (-2,5%). In miglioramento le altre commissioni nette, per il minore costo della garanzia statale a seguito del rimborso dei Government-Guaranteed Bonds avvenuto nel corso del primo trimestre 2020.

I profitti da trading sono scesi a 146,2 milioni (-54%), a causa del minore contributo dei risultati della controllata Mps Capital Services, penalizzati, in particolare nel primo trimestre dell’anno, dalle tensioni sui mercati finanziari connesse all’emergenza Covid-19. Il 2019 aveva beneficiato di effetti positivi per oltre 150 milioni legati alla rivalutazione dei titoli iscritti nell’attivo rivenienti dalle operazioni di ristrutturazione del debito del gruppo Sorgenia e Tirreno Power.

Gli altri ricavi, che includono il contributo della jv con Axa nella bancassurance, si sono attestati a 50,5 milioni (15,5 milioni nel periodo di confronto, che includeva la contabilizzazione dell’indennizzo legata al recesso dal contratto stipulato con Juliet per 49 milioni).

Gli oneri operativi sono risultati pari a 2.203,8 milioni (-3,7%). Nel dettaglio, le spese per il personale sono calate a 1.415,1 milioni (-1,2%), beneficiando del minore organico medio (in relazione, in particolare, alle 750 uscite per Fondo di Solidarietà registrate nel 2019 e al deconsolidamento di Bmp Belgio avvenuto a giugno 2019) e della riduzione delle spese derivante dall’estensione del lavoro agile in conseguenza del protrarsi dell’emergenza Covid-19, in parte compensate dagli aumenti/conguagli legati agli effetti del rinnovo del CCNL.

Gli altri costi sono scesi a 788,7 milioni (-7,9%), per effetto del deconsolidamento di Bmp Belgio, dei risparmi legati alla chiusura delle filiali avvenuta nel 2019 e alla ridotta operatività conseguente al periodo di lockdown, nonché delle azioni di saving poste in essere.

Per effetto delle dinamiche sopra descritte, il risultato operativo lordo di gestione si è fissato a 713,5 milioni (-28,2%).

Le rettifiche su crediti sono significativamente salite a 753 milioni (+28,1%), per lo stanziamento di 348 milioni di rettifiche aggiuntive derivanti dal mutato scenario macroeconomico delineatosi con il diffondersi della pandemia da Covid-19.

Il valore del 2019, invece, includeva un effetto negativo di circa 52 milioni legato all’aggiornamento dello scenario macroeconomico e un effetto netto positivo di 209 milioni connesso all’esercizio del diritto di recesso dal contratto di servicing stipulato con Juliet

e alla contestuale rivisitazione della strategia di riduzione degli Npe che aveva previsto una accelerazione del piano di cessioni 2019.

Il rapporto tra il costo del credito clientela annualizzato in modo lineare e i finanziamenti clientela al 31 dicembre 2020 esprime un tasso di provisioning di 90 pb (73 pb al 31 dicembre 2019). Il tasso di provisioning è pari a 48 pb considerando i 348 milioni di

incremento di rettifiche legato all’aggiornamento dello scenario come effetto one-off dei soli primi nove mesi del 2020.

Il risultato netto di gestione, pertanto, si è tinto di rosso per 39,5 milioni (+406,2 milioni nel 2019).

La voce accantonamenti e poste straordinarie, pari a 1.305,1 milioni (352,8 milioni del periodo di confronto), includono principalmente accantonamenti al fondo rischi e oneri per 984 milioni, riconducibili principalmente ad accantonamenti su rischi legali (in particolare su pregresse operazioni di aumento di capitale e rischi connessi ad accordi contrattuali) e oneri di ristrutturazione/oneri una tantum per 153,7 milioni, principalmente riferibili ai costi legati alla manovra di esodo del personale per l’uscita di 560 risorse tramite attivazione del Fondo di Solidarietà e alle spese relative al progetto di scissione non proporzionale con opzione asimmetrica di un compendio di crediti deteriorati in favore di AMCO.

L’esercizio si è chiuso con una perdita netta di 1.689 milioni (rosso di 1.033 milioni nel 2019), dopo aver contabilizzato imposte pari a 340,3 milioni imputabili quasi esclusivamente alla revisione del valore delle attività per imposte anticipate (DTA), operata in virtù dell’aggiornamento delle stime interne pluriennali (2020-2024) dei valori economici e patrimoniali effettuato per tener conto dell’evoluzione dello scenario macroeconomico delineatasi in seguito alla pandemia.

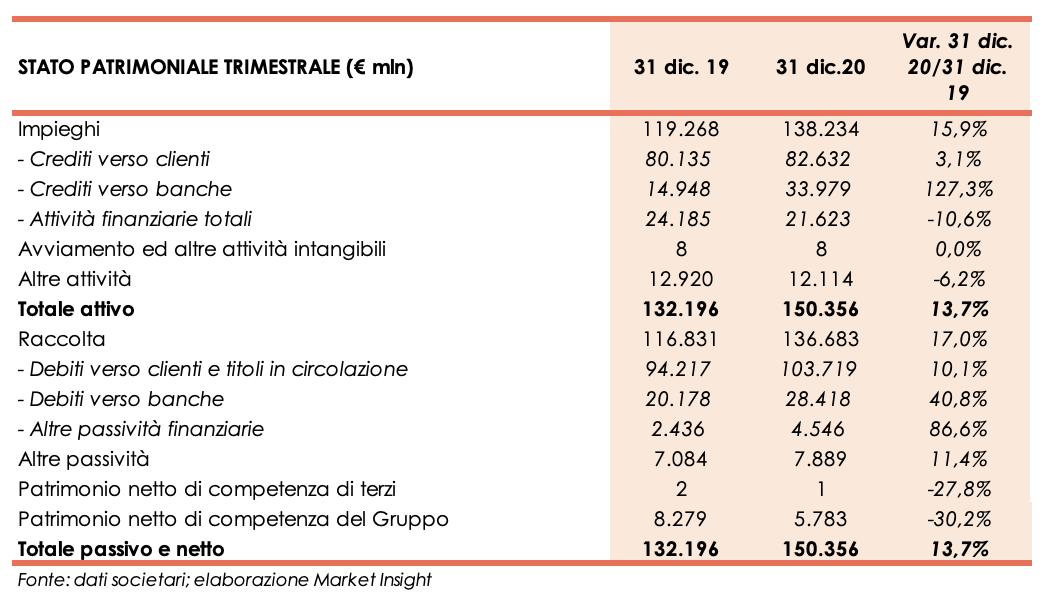

Dal lato patrimoniale, al 31 dicembre 2020 i finanziamenti alla clientela ammontano a 82,6 miliardi (+3,1% rispetto a fine 2019), principalmente per la maggiore operatività in PCT (+2,2 miliardi) e per la crescita dei mutui (+4,2 miliardi). In flessione, invece, i conti correnti (-0,8 miliardi) e gli altri finanziamenti (-1,7 miliardi).

I crediti deteriorati lordi sono pari a 4 miliardi (11,9 miliardi al 31 dicembre 2019), grazie alle cessioni effettuate nel semestre e alla chiusura di alcune posizioni significative.

In particolare, le sofferenze (1,5 miliardi) risultano in flessione di 4,9 miliardi rispetto a fine 2019 principalmente per le cessioni e gli incassi effettuati nel periodo e per la chiusura di alcune grandi posizioni solo in parte compensati dagli ingressi del periodo. In calo le inadempienze probabili (2,4 miliardi, -2,9 miliardi rispetto al 31 dicembre 2019) principalmente per i passaggi a sofferenza, per la cura e per le cessioni solo in parte bilanciati dai nuovi ingressi.

I crediti deteriorati netti sono pari a 2,2 miliardi (-3,9 miliardi rispetto a fine 2019), con un coverage ratio al 46,2 per cento.

Tale dinamica è stata influenzata principalmente dal deconsolidamento delle posizioni del portafoglio “Hydra M” pari a 7,1 miliardi in termini di esposizione lorda e 3,5 miliardi in termini di esposizione netta.

La raccolta diretta si è attestata a 103,7 miliardi (+10,1% rispetto al 31 dicembre 2019), per l’aumento dei conti correnti (+7,1 miliardi), solo in parte compensata dalla minore operatività in PCT (-0,8 miliardi). In crescita anche il comparto obbligazionario (+0,7 miliardi) a seguito delle emissioni istituzionali realizzate nei mesi di dicembre e di settembre.

Dal lato della solidità patrimoniale, a fine settembre 2020 il CET1 phase in si fissa al 12,1% (rispetto al 14,7% di fine 2019), mentre il CET1 fully loaded è pari al 9,9% (12,7% nel 2019).