nel 1H25")

corre Buzzi (+8%)")

Il 2021 è iniziato con risultati record per il Gruppo, sulla falsariga di quanto accaduto negli ultimi mesi dello scorso esercizio, beneficiando del trend molto positivo della domanda a cui si è aggiunta l’entrata in vigore degli accordi di fornitura con primari player mondiali nel settore degli elettrodomestici. La solida entrata ordini garantisce un’alta visibilità sui ricavi per il resto dell’anno, che ha portato il management a rivedere la guidance 2021. Il Gruppo sta operando a piena capacità produttiva con chiari benefici anche in termini di marginalità, con l’aumento dei prezzi di vendita e dei volumi che dovrebbero bilanciare l’incremento del costo delle materie prime.

Modello di business

Sabaf è un’azienda fondata nel 1950 divenuta oggi uno dei principali produttori mondiali di componenti per elettrodomestici, con una produzione che comprende rubinetti, termostati e bruciatori gas.

L’attività del gruppo si articola lungo tre linee principali: componenti per la cottura a gas, cerniere e componenti elettronici. Il modello di business è caratterizzato da una forte integrazione verticale, producendo internamente anche i macchinari necessari alla lavorazione e all’assemblaggio dei propri prodotti, ottenendo così la massima ottimizzazione in entrambi i processi.

Il know how tecnologico, la flessibilità produttiva e la capacità di offrire una vasta gamma di componenti progettati anche in base alle esigenze delle singole case produttrici di elettrodomestici, rappresentano dei fondamentali punti di forza di Sabaf, in un settore a forte specializzazione in cui la domanda è in continua evoluzione ed è sempre più orientata verso prodotti che garantiscano assoluta affidabilità e sicurezza.

Il know how tecnologico, la flessibilità produttiva e la capacità di offrire una vasta gamma di componenti progettati anche in base alle esigenze delle singole case produttrici di elettrodomestici, rappresentano dei fondamentali punti di forza di Sabaf, in un settore a forte specializzazione in cui la domanda è in continua evoluzione ed è sempre più orientata verso prodotti che garantiscano assoluta affidabilità e sicurezza.

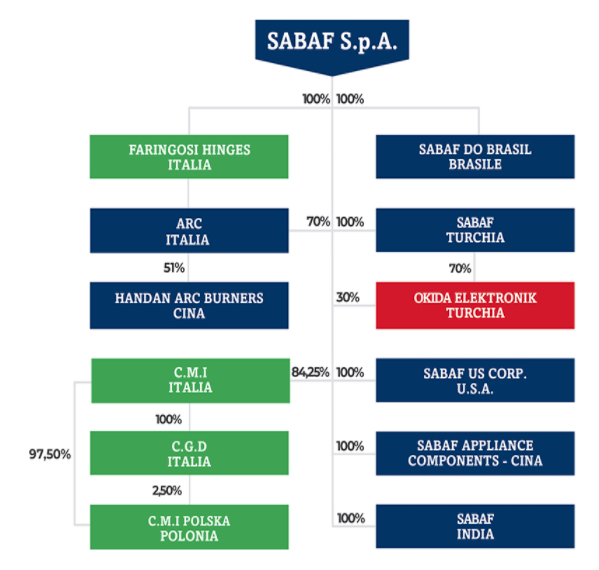

Il Gruppo impiega oltre 1.400 persone e conta 10 impianti produttivi, 5 in Italia e 5 all’estero, a cui si aggiungeranno nel prossimo biennio nuovi plant in Messico, Turchia e India, portando il totale a tredici.

In particolare, Sabaf è operativa attraverso la sede principale di Brescia e con le controllate in Brasile, Turchia e Cina, dove vengono prodotti bruciatori domestici. La controllata Arc, invece, produce bruciatori per la cottura professionale e le due società Faringosi e CMI (acquista nel 2019) producono cerniere.

Nel 2018, inoltre, Sabaf ha acquisito la società turca Okida, entrando nel segmento dell’elettronica per elettrodomestici che ha consentito anche notevoli opportunità di sfruttare il cross selling con le altre divisioni del Gruppo.

L’azienda investe circa il 3% del suo fatturato annuo in ricerca e sviluppo. La progettazione e lo sviluppo di nuovi prodotti è dettato dall’esigenza di creare componenti sempre più sicuri e che, sia in fase di produzione che di utilizzo da parte dell’utente finale, permettano di ridurre l’inquinamento atmosferico e di massimizzare il risparmio di risorse energetiche.

Il primo trimestre 2021

Sabaf ha chiuso i primi tre mesi del 2021 con risultati record per il terzo trimestre consecutivo, con un forte incremento sia a livello di ricavi sia di redditività che ha spinto il management a rivedere al rialzo i target per l’intero esercizio.

Nel dettaglio, i ricavi sono cresciuti del 47,8% a 64,8 milioni, superiori del 9% anche rispetto ai 59,5 milioni del quarto trimestre 2020 che già avevano rappresentato un massimo storico per il gruppo.

Sabaf sta continuando infatti a incrementare la propria quota di mercato, grazie al rilevante contributo dei nuovi progetti con i clienti strategici e alle sinergie industriali e commerciali sviluppate con le società di più recente acquisizione. Parallelamente, il mercato degli elettrodomestici sta confermando il trend decisamente positivo iniziato nel secondo semestre del 2020.

Per quanto riguarda la gestione operativa, il pieno sfruttamento della capacità produttiva ha consentito di mantenere un elevato livello di redditività e di assorbire l’impatto negativo dell’aumento dei costi delle materie prime.

L’Ebitda ha segnato un +96,5% a 15,1 milioni con una marginalità salita al 23,3% (+580 punti base), mentre l’Ebit è più che raddoppiato a 11 milioni con un’incidenza sul fatturato al 17% (7,7% nel 1Q20).

L’utile netto è balzato del 446% a 8,5 milioni, rispetto agli 1,5 milioni del primo trimestre 2020.

Breakdown ricavi

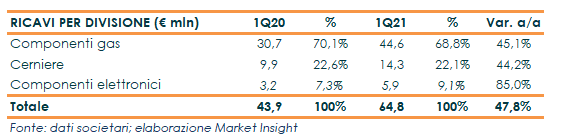

Nel primo trimestre 2021 la divisione elettronica è quella che ha fatto registrare il maggiore tasso di crescita, segnando un +85% a 5,9 milioni grazie allo sviluppo delle vendite internazionali e al lancio di prodotti per nuove applicazioni, quali le schede per piani cottura elettrici.

Il core business del Gruppo rimane però quello delle componenti gas, che ha registrato una crescita del 45,1% a 44,6 milioni con un’incidenza sul fatturato totale pari a circa il 70%, mentre la divisione cerniere ha evidenziato un incremento del 44,2% a 14,3 milioni.

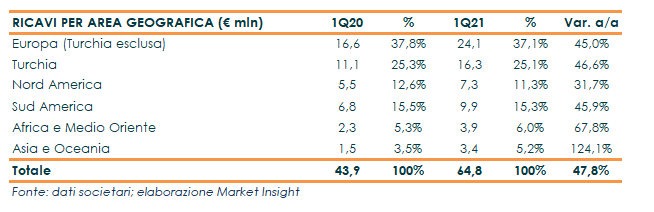

A livello geografico, Sabaf ha registrato forti performance in tutti i principali mercati di riferimento, lavorando a piena capacità produttiva in scia al forte trend della domanda e dopo aver rafforzato negli ultimi anni la propria presenza al di fuori dell’Europa Occidentale.

In particolare, l’Europa è cresciuta del 45% a 24,1 milioni e la Turchia del 46,6% a 16,3 milioni, confermandosi i principali mercati del Gruppo con un’incidenza sul fatturato totale rispettivamente al 37% e al 25%.

Forti crescite anche in Nord America (+31,7% a 7,3 milioni), Sud America (+45,9% a 9,9 milioni), Africa e Medio Oriente (+67,8% a 3,9 milioni) e Asia e Oceania (+124% a 3,4 milioni).

Conto economico

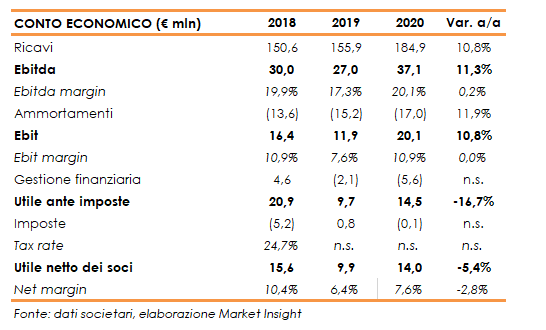

Nell’ultimo triennio, Sabaf ha registrato un buon incremento dei ricavi, grazie al recupero della domanda in Europa, alla maggior internazionalizzazione e al contributo dell’attività di M&A.

Negli ultimi anni, infatti, la società è entrata nel mercato professionale dei bruciatori e in quello delle componenti elettroniche (con l’acquisizione di Okida nel 2018), oltre a rafforzare la propria presenza nel settore delle cerniere (con l’acquisizione di C.M.I nel 2019).

Il fatturato è aumentato a un Cagr 2018-2022 del 10,8% e l’Ebitda a un Cagr 2018-2020 dell’11,3%, portando l’Ebitda margin oltre il 20%.

In particolare, il 2020 si è chiuso con ricavi in crescita del 18,6% a 184,9 milioni (+8,4% a parità di area di consolidamento), nonostante l’impatto della pandemia nella prima parte dell’esercizio.

A partire dal mese di luglio 2020 si è assistito a un deciso recupero della domanda in tutti le aree geografiche, che è andato ulteriormente accelerando nell’ultima parte dell’anno quando alla favorevole intonazione del mercato si è accompagnato l’avvio di nuove forniture di bruciatori su scala globale a clienti strategici e il cross-selling tra le divisioni gas ed elettronica.

I maggiori volumi di attività nella seconda parte dell’anno e la favorevole evoluzione del mix delle vendite hanno sostenuto la redditività. L’Ebitda è aumentato del 37,2% a 31,1 milioni, con una marginalità al 20,1% (+270 punti base), mentre l’Ebit ha segnato un +68,9% a 20,1 milioni, con un’incidenza sul fatturato al 10,9% (+320 punti base).

L’esercizio si è chiuso con un incremento dell’utile netto del 40,8% a 14 milioni.

Stato patrimoniale

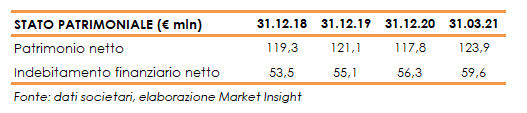

Dal lato patrimoniale, l’indebitamento finanziario netto a fine marzo è salito a 59,6 milioni dai 56,3 milioni al 31 dicembre 2020, di cui 6,8 milioni relativi alla valorizzazione delle opzioni put concesse a favore dei soci di minoranza di alcune società controllate e dopo investimenti per 6,7 milioni.

Gli elevati livelli di attività, infatti, hanno spinto il Gruppo ad anticipare al 2021 alcuni investimenti, originariamente pianificati per il 2022, alla luce della crescita considerata strutturale, per garantire continuità nelle forniture ai clienti e piena efficienza della produzione.

L’aumento del debito evidenziato nei primi tre mesi del 2021 risulta in linea con il trend degli ultimi anni, dato l’importante piano di investimenti a sostegno della strategia di crescita.

Nel 2020, gli investimenti sono stati pari a 17,3 milioni, finalizzati all’industrializzazione di nuovi prodotti per aumentare significativamente l’attività con alcuni clienti strategici. Sono stati inoltre compiuti investimenti di mantenimento e sostituzione per tenere costantemente aggiornato e in efficienza l’apparato produttivo.

La forte generazione di cassa operativa pari a 25 milioni ha però consentito un limitato aumento dell’indebitamento finanziario netto a 56,3 milioni rispetto ai 55,1 milioni al 31 dicembre 2019, oltre al pagamento di circa 4 milioni di dividendi in linea con la politica di remunerazione degli azionisti.

Ratio

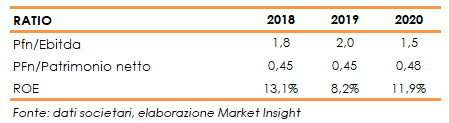

I principali indicatori di bilancio evidenziano come il Gruppo presenti una buona solidità finanziaria, con la capacità di generare cassa che garantisce le risorse necessarie per gli investimenti a sostegno della crescita e per la remunerazione degli azionisti.

Nel 2020, il rapporto PFN/EBITDA è sceso a 1,5x rispetto a 2x nel 2019, grazie alla crescita del margine operativo lordo e nonostante l’aumento del debito in linea all’importante piano di investimenti lanciato dalla società negli ultimi anni.

In lieve aumento il rapporto PFN/EQUITY da 0,45x nel 2019 a 0,48x nel 2020, mantenendosi comunque al di sotto della soglia di 0,5x.

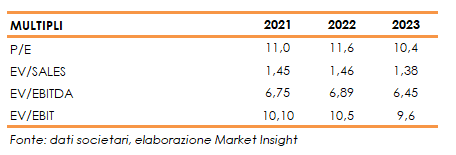

L’analisi dei multipli, invece, evidenzia come il titolo tratti a 11,3x il P/E 2021/2022, al di sotto di circa il 14% rispetto alla media storica degli ultimi cinque anni. Sabaf tratta inoltre a circa 6,8x l’EV/EBITDA 2021/2022

Il Piano Industriale 2021-2023

Lo scorso marzo, il Cda ha approvato il Piano Industriale 2021-2023, che pone l’obiettivo di accelerare il percorso di crescita, organica e per linee esterne, già avviato positivamente con l’esecuzione del precedente piano 2018-2020.

Il piano stabilisce al 2023 un target di ricavi di circa 300 milioni, una redditività lorda in termini di Ebitda margin di almeno il 19% e un miglioramento della redditività del capitale investito (ROI) di almeno un punto percentuale rispetto all’11,5% del 2020.

Nel triennio sono previsti investimenti totali per 130 milioni, inclusi quelli destinata al M&A, e la distribuzione di dividendi per 20 milioni, finanziati prevalentemente dal cash flow operativo e per la parte residuale da un maggiore ricorso all’indebitamento, mantenendo comunque un rapporto contenuto tra posizione finanziaria ed Ebitda.

A livello di sviluppo organico, il gruppo ha definito un obiettivo di crescita media annua delle vendite superiore al 10%, che consentirà all’attuale perimetro di business di raggiungere un livello di ricavi di circa 250 milioni nel 2023.

Per sostenere la crescita organica, il Gruppo stima investimenti complessivi nel triennio per 58 milioni, di cui 46 milioni per la crescita e 12 milioni di mantenimento.

Per quanto riguarda lo sviluppo per linee esterne, Sabaf intende continuare a perseguire nuove opportunità di crescita mediante acquisizioni e/o joint-venture, che potranno generare ricavi addizionali per almeno 50 milioni nel triennio. A tal fine, Sabaf ritiene di potere investire circa 70 milioni nei tre anni, individuando target finalizzati a estendere ulteriormente l’offerta merceologica e sfruttare pienamente le potenzialità produttive del Gruppo.

Guidance 2021 e consensus degli analisti

In seguito ai risultati registrati nel primo trimestre 2021, Sabaf ha ulteriormente rivisto al rialzo la guidance per l’intero esercizio, ritenendo che il forte trend della domanda evidenziato negli ultimi mesi possa proseguire anche nella seconda parte dell’anno.

La società sta lavorando a piena capacità produttiva, con una visibilità sui ricavi che rimane eccezionalmente alta data la forte entrata ordini e un backlog che sostanzialmente già copre interamente il terzo e quarto trimestre.

Per l’intero 2021, il Gruppo stima di raggiungere ricavi superiori ai 240 milioni (210 milioni la precedente indicazione), in crescita di almeno il 30% rispetto ai 185 milioni del 2020 e del 54% rispetto ai 156 milioni di euro del 2019.

La redditività operativa (in termini di Ebitda margin) dovrebbe superare il 21% (almeno il 20% la precedente indicazione), con la diversificazione dell’offerta, la favorevole evoluzione dei prezzi di vendita e il pieno impiego della capacità produttiva che dovrebbero bilanciare l’incremento del costo delle materie prime.

Secondo il consensus raccolto da Bloomberg, quest’anno i ricavi dovrebbero crescere di circa il 36% a 252 milioni e l’Ebitda di circa il 46% a 54 milioni, beneficiando del generale trend positivo del mercato e di alcuni fattori company specific come gli accordi di fornitura con alcuni grandi player globali del settore degli elettrodomestici e il maggior contributo della R&D per l’innovazione prodotto.

Per il prossimo triennio, invece, gli analisti prevedono ricavi in aumento a un Carg 2020-2023 del 12,3% raggiungendo i 262 milioni nel 2023. L’Ebitda dovrebbe crescere a un tasso medio annuo del 15,1% a 57 milioni nel 2023, con una marginalità stabilmente superiore al 21%.

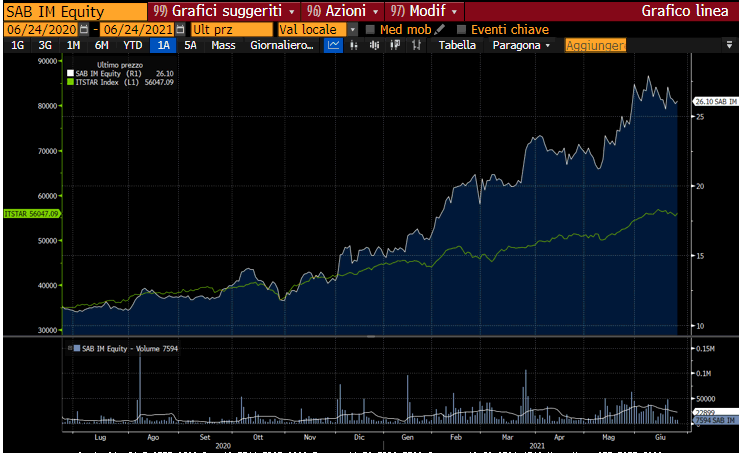

Borsa

Dopo i cali generalizzati sui mercati innescati dallo scoppio della pandemia all’inizio dello scorso anno, il titolo ha recuperato negli ultimi dodici mesi mesi circa il 130% viaggiando ora in area 26 euro, facendo nettamente meglio del +60% registrato dal Ftse Italia Star.

Da inizio 2021, le azioni Sabaf hanno guadagnato circa il 75% (+25% il Ftse Italia Star), nonostante i parziali realizzi delle ultime settimane dopo aver toccato lo scorso 9 giugno i massimi dal 2007 in area 28 euro.